深圳商报·读创客户端记者靳恩琦

1月28日,天津阿童木机器人股份有限公司(简称“阿童木机器人”)在港交所披露招股书,华泰国际为其独家保荐人。

招股书显示,阿童木机器人是一家高速机器人公司,致力于高速度、高可靠性机器人的研发、生产、销售与服务,产品矩阵涵盖并联机器人、高速SCARA机器人、重载协作机器人、具身智能机器人四大系列,并基于丰富的谱系化产品线,为客户提供自动化、智能化的解决方案。

阿童木机器人聚焦于高速分拣、精密装配、精准搬运等核心应用场景的自动化、智能化需求,下游应用广泛覆盖食品饮料、日化、制药、新能源、3C及汽车等多个行业。根据弗若斯特沙利文的报告,公司自2020年起连续5年位列并联机器人国内自主品牌市占率第一,自2023年起超越外资品牌,连续两年位列国内全品牌市占率第一。

在2025年6月,公司正式推出了其具身智能机器人的第一个原型,并持续迭代更新。于2025年11月,完成了首台具身智能机器人的交付。

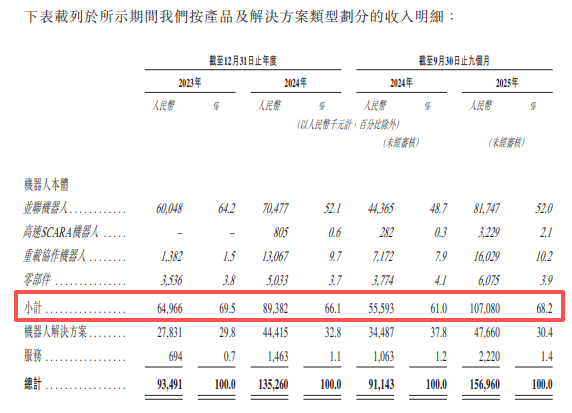

从财务数据来看,阿童木机器人刚刚扭亏。公司营收主要来自机器人本体,该业务贡献公司营收约七成。招股书显示,机器人本体收入来自机器人及零部件的销售。公司提供的机器人通常是标准化产品,主要包括并联机器人、高速SCARA机器人以及重载协作机器人。

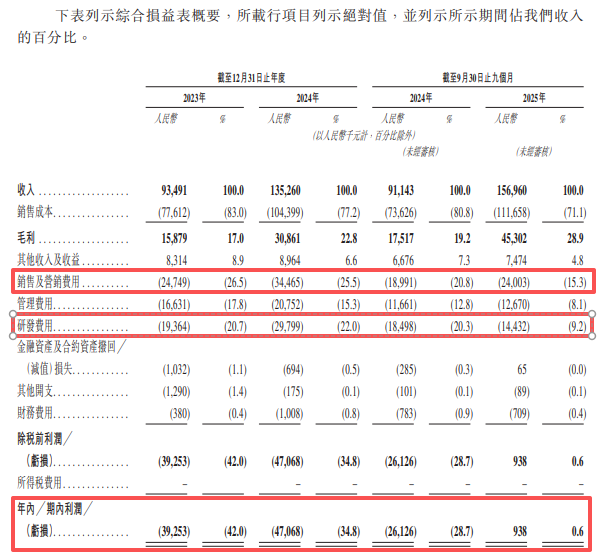

2023年、2024年及2025年前三季度(以下简称“报告期”),公司营收分别为0.93亿元、1.35亿元、1.57亿元。2023年及2024年公司年内利润分别亏损3925万元及4707万元。

2025年前三季度阿童木机器人同比扭亏为盈,当期利润93.8万元,2024年前三季度则亏损2613万元。

数据显示,公司营销费用率及研发费用率均持续处于高位。其中,报告期各期研发费用占收入比例分别为20.7%、22%、9.2%;销售及营销费用占收入比例分别为26.5%、25.5%、15.3%。

阿童木机器人表示,鉴于公司正处于快速发展的机器人行业中拓展业务和运营的阶段,且持续投入研发,因此无法保证将能够在近期维持盈利能力,短期内可能再度出现净亏损。随着公司持续拓展业务和运营规模,并加大研发投入,未来期间的成本和费用可能继续增加。

与此同时,阿童木机器人所处的机器人行业具有运营周期长、前期营运资金投入相对较高的特点。招股书显示,报告期各期阿童木机器人经营活动使用的现金流量净额分别为1486万元、659万元、1866万元,经营性现金流持续为负。

公司表示,无法保证未来能够从经营活动中产生正现金流。若未来持续录得经营净现金流出,营运资金可能受到限制,从而对财务状况产生不利影响。

此外,据招股书,报告期各期阿童木机器人来自五大客户的收入分别占总收入的20.5%、21.9%及18.5%,其中来自最大客户的收入分别占总收入的5.8%、6.1%及4.6%。公司来自五大供应商采购的金额分别占采购总额的24.4%、22.0%及24.3%,其中来自最大供应商采购的金额分别占采购总额的6.7%、5.9%及7.6%。