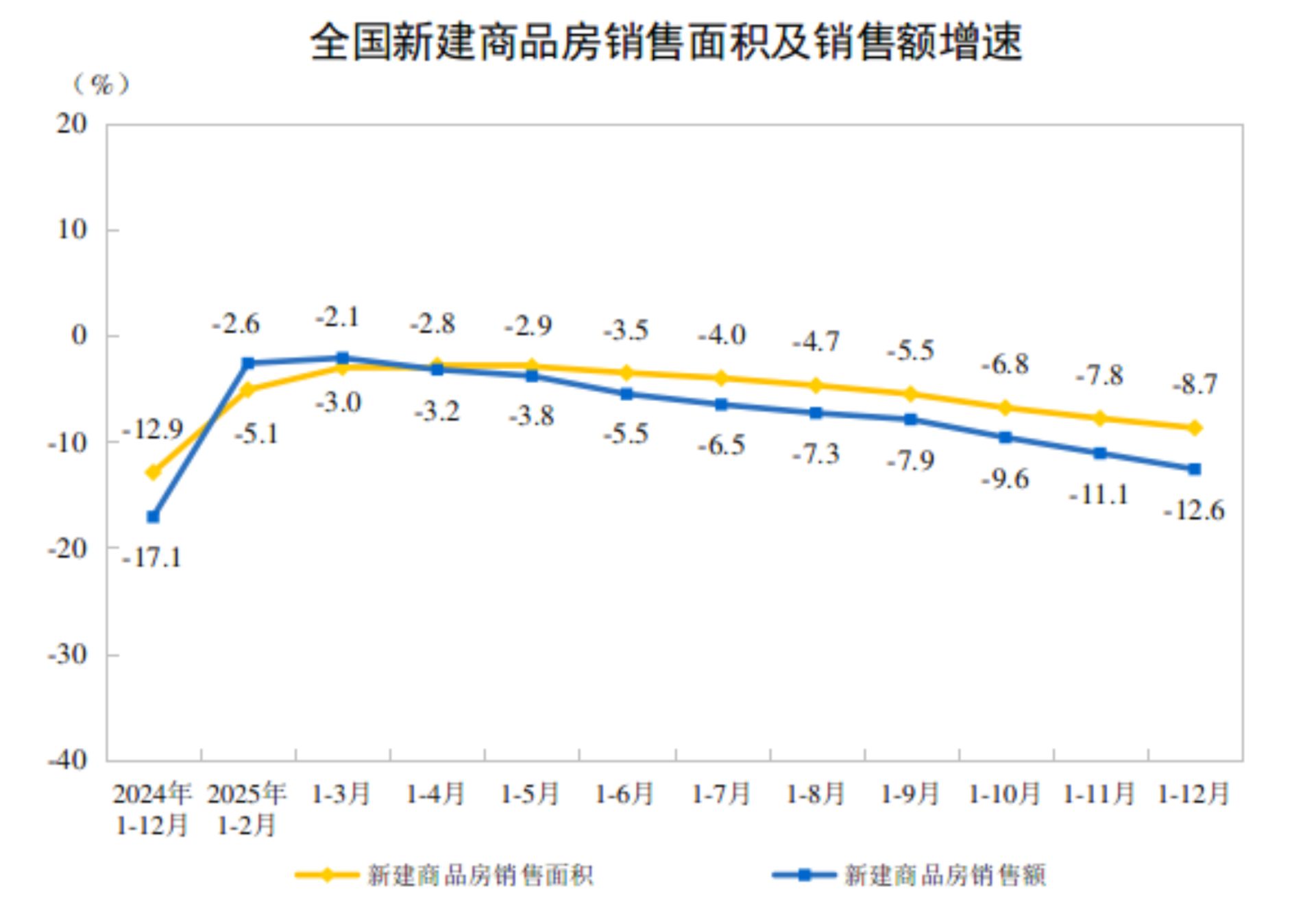

1月19日,国家统计局发布了2025年全年各项经济数据。数据显示,2025年,新建商品房销售面积88101万平方米,比上年下降8.7%;其中住宅销售面积下降9.2%。

图片来源:国家统计局

在上海交通大学上海高级金融学院主办的“2026中国不动产金融论坛”现场,广开首席产业研究院院长兼首席经济学家连平在接受《每日经济新闻》记者采访时表示,当前房地产金融正处于结构性深度调整阶段,并就市场复苏的关键堵点及未来破局路径进行了深入剖析。

“房地产市场的回暖,首先需要有成交,只有需求得到释放,才能带动更多按揭贷款,进而改善房企的经营状况。”连平指出。

在他看来,当前市场复苏真正的“钥匙”,在于重建市场信心与重构价值逻辑。

“一线城市房价上涨是释放市场信号的关键”

过去,居民按揭贷款和房企开发贷等传统间接融资方式曾是房地产金融的主要支撑。然而,随着市场需求持续收缩、成交持续下滑,这一模式已难以为继。“过去开发贷占银行信贷比重约为6%~7%,目前已降至5%左右。这一到两个百分点看似微小,但影响深远。”连平强调。

在此背景下,“白名单”项目成为稳住行业基本盘的关键举措。数据显示,截至2025年底,全国“白名单”项目已获批贷款金额突破7万亿元,累计支持近2000万套住房建设与交付。

对此,连平分析称:“‘白名单’项目确实稳住了房企融资的基本盘,但若要真正扭转房地产金融现状,仍需进一步释放有效需求。”

值得注意的是,当前市场并非缺乏需求,比数据下滑更值得警惕的,是普遍存在的观望情绪。

“有需求,但不敢买。”连平一针见血地指出当前楼市的核心堵点。

当前,买卖双方都在等待一个明确信号:房价是否真正见底,未来是否有温和上涨的可能?

他强调,一旦一线城市出现有成交量支撑的价格企稳,将迅速激活买涨不买跌的心理预期,从而带动全国市场走向筑底。

“要将观望状态转化为实际行动,关键在于释放积极的市场信号,”连平表示,“而一线城市正是释放这一信号的关键所在。如果一线城市的房价出现上涨,原本持币观望的购房者将大量入市,市场活力随之被激活。成交持续放大、价格温和上涨,正是当前和未来一个阶段房地产市场最理想的状态。”

随后,连平对比了中国当前房地产市场与日本房地产泡沫破裂后长期萧条的情形。他指出,日本当年城镇化率已超过80%,而中国常住人口城镇化率目前约为60%。未来,随着长三角、粤港澳、成渝等高新技术产业集聚区城镇化水平不断提升,将催生真实且可持续的住房需求。

“财产性收入增长对消费的拉动作用更为显著”

房地产行业的现状,也是当前居民消费意愿的缩影。

数据显示,2025年全年居民消费价格(CPI)与上年持平,核心CPI全年上涨0.7%,涨幅比上年扩大0.2个百分点。然而,中国人民银行发布的2025年前三季度金融统计数据报告显示,前三季度人民币存款增加22.71万亿元,其中住户存款增加12.73万亿元。

当前,居民储蓄率仍处于较高水平,消费意愿偏弱,这反映出居民人均收入及财产性收入预期不足的问题。

“要提振消费,消费意愿与消费能力缺一不可,”连平分析道,“而提升这两者的关键,在于增加居民收入。近期召开的中央经济工作会议明确提出实施居民增收计划,或将通过初次分配、再分配等协同配套的制度体系,覆盖全体城乡居民。”

谈及收入增长对消费的促进作用,连平特别强调:财产性收入(如股票收益)增长的消费倾向相对偏强。他解释说:“财产性收入具有‘非预期性’,居民在支配这类收入时心理约束更弱,边际消费倾向更高。因此,相较于工资性或经营性收入,财产性收入增长对消费的促进作用和推动效应通常更为显著。”

展望2026年,连平用三个词概括中国经济走势:“投资升、消费增、出口稳”。

他预测,在积压项目集中释放与财政资金加快到位的推动下,基建投资将显著回升;消费则有望在收入支持政策与服务类补贴的助力下加速回暖;尽管出口面临地缘政治扰动,但对新兴市场的机电产品和资本品出口仍具韧性。