去年新能源行业虽遭遇市场化电价波动的冲击,但新增装机量仍创下历史新高。

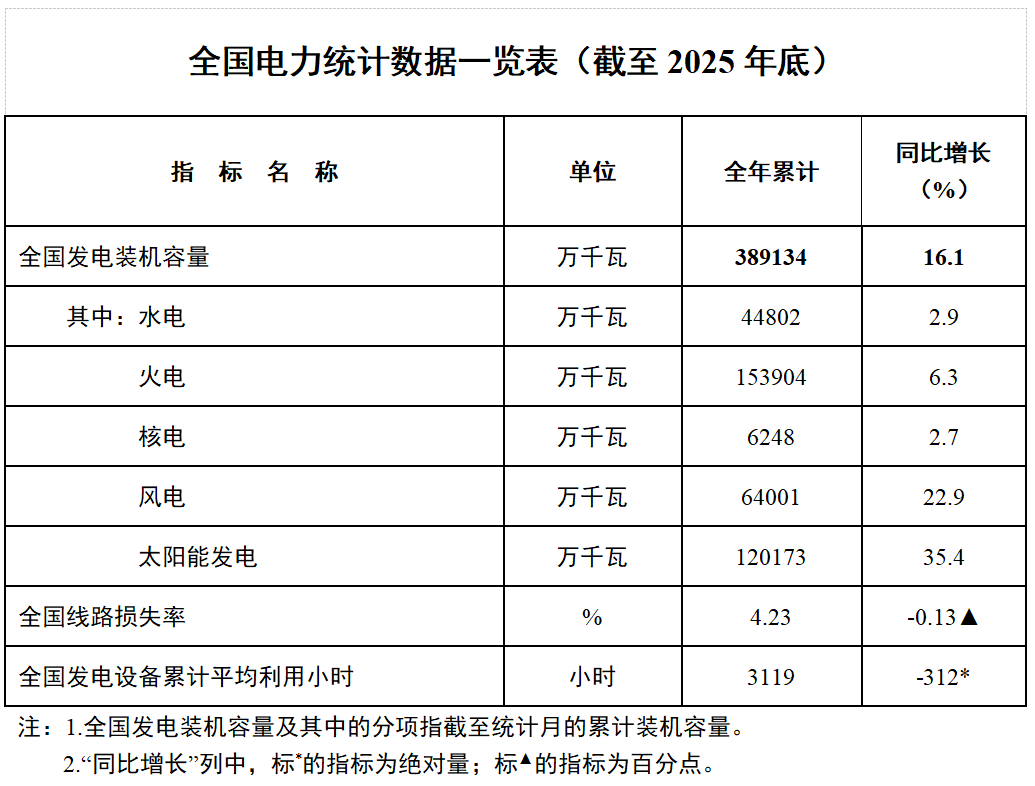

1月28日,国家能源局发布2025年全国电力统计数据。截至2025年底,全国累计发电装机容量38.9亿千瓦,同比增长16.1%。

其中,太阳能发电累计装机容量12亿千瓦,同比增长35.4%;风电累计装机容量6.4亿千瓦,同比增长22.9%。

这是中国风光累计并网装机首次超过18亿千瓦,相当于约82个三峡电站的总装机,在总装机中的占比达到47.3%。这也是风光累计装机首次历史性超过火电。截至12月底,已超出约3亿千瓦。

近四年,风光年新增装机规模连续突破1亿、2亿、3亿、4亿千瓦关口。其中,2025年新增4.3亿千瓦。

2024年,全国太阳能发电累计装机规模约8.87亿千瓦,风电累计装机5.2亿千瓦。

以此计算,2025年国内风光年新增装机量均再创历史新高。

其中,太阳能发电新增装机3.15亿千瓦,同比增长约13%;新增风电装机1.19亿千瓦,同比增长约49%。

图片来源:国家能源局

相较之下,去年风电新增装机量同比增速,明显高于光伏。这也是“136号文”出台后,新能源行业在市场化改革下发生的显著变化。

新能源增量项目全部参与市场化交易定价后,风电的竞价结果表现较光伏更为稳健,收益预期更为明确,成为市场布局重点。

去年年中会议上,中国光伏行业协会将2025年中国光伏新增装机预期,由此前预测的2.15-2.55亿千瓦调至2.7-3亿千瓦。

实际数据看,国内光伏装机的表现仍超预期发展。

单月看,去年5月在“抢装潮”带动下,国内新增光伏装机一度猛冲至0.93亿千瓦,同比暴涨388%。

但下半年的“冲劲”明显不足,6月起单月装机均逊于2024年。即使在年末12月装机旺季,国内新增光伏装机数据不过约0.4亿千瓦,同比下跌超40%。

在2025光伏行业年度大会上,中国光伏行业协会名誉理事长王勃华指出,分季度看,装机量受政策的波动影响比较大。一季度为“递进式增长”,二季度为“爆发式增长”,这和“136号文”的刺激有很大关联。

三季度,光伏新增装机经历了“剧烈下降”,同比下降超过50%,环比下降超过了80%。四季度,随着竞价结果逐步落地,市场的确定性在增强,加之大基地项目的持续推进,装机小幅回升。

长期看,光伏装机量增长将会放缓。彭博新能源财经预测,2025-2035年期间的全球光伏新增装机年复合增长率将放缓到3%。其中,中国市场年复合增长率将降至-5%。

风电今年的装机预期仍将同比上升。

1月24日,2026年中国风能新春茶话会在北京召开。中国可再生能源学会风能专业委员会秘书长秦海岩在会上预测,2026年中国风电全年新增吊装规模约1.2亿千瓦。

秦海岩认为,截至2025 年11月底,国内风电装机容量刚突破6亿千瓦,约占国内风电理论可开发潜力的7.5%,资源潜力巨大。

去年的《风能北京宣言2.0》提出,中国风电“十五五”期间年新增装机容量不低于1.2亿千瓦,其中海上风电年新增装机容量不低于1500万千瓦,确保2030年中国风电累计装机容量达13亿千瓦,到2035年累计装机不少于20亿千瓦,到2060年累计装机达到50亿千瓦。

中国新一轮国家自主贡献目标明确,2035年风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦。