2024-2025年实施的消费品“以旧换新”政策,中央财政合计安排4500亿元超长期特别国债资金支持,累计发放直达消费者的补贴超4.8亿人次。其中2024年超1.2亿人次,2025年上半年超2.8亿人次,2025年下半年超0.8亿人次,带动相关商品销售额超过2.6万亿元,直接拉动社会消费品零售总额增长0.6个百分点。

以上数据反映了该政策的两大显著特征,一方面,以旧换新对消费的拉动功不可没,如果没有这项政策,2025年或难以实现5%的增长;另一方面,该政策的乘数效应似乎不及预期,且覆盖人群偏少。自2025年5月起,社会消费品零售总额当月同比增速逐月放缓,12月仅同比增长0.9%;而且,2025年下半年以旧换新的受益人次数量降至0.8亿。本文探讨如何提高以旧换新的边际效应及扩大受益人口覆盖率、促就业等进行探讨。

“以旧换新”政策经历了

“出台——加力——扩围”过程

2024年7月国务院印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施的通知》,明确向地方安排1500亿元左右超长期特别国债资金,用于支持消费品以旧换新。2025年则安排3000亿元超长期特别国债资金支持消费品以旧换新加力扩围,享受以旧换新补贴的家电产品从8类增加到12类,实施手机等数码产品购新补贴。

以旧换新带动销售额估算

资料来源:国家发改委,商务部,中泰国际

以旧换新带动消费效果如何?

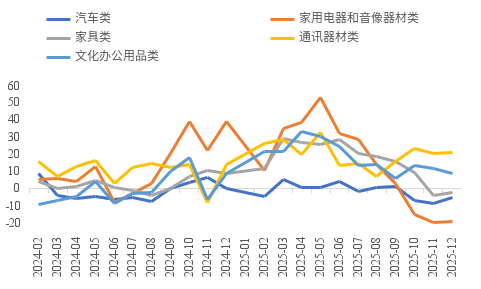

从“以旧换新”相关的五大类商品零售额看,同比增速总体呈现“先加快——后回落”的态势。2025年,限额以上单位中,通讯器材类、文化办公用品类商品零售额分别比上年增长20.9%、17.3%,全年四个季度均保持两位数增长;而家用电器和音响器材类、家具类商品零售额全年虽同比增长11%、14.6%,但当月增速均已转负;汽车消费增长已慢于整体商品消费。

“以旧换新”相关商品零售额当月同比增速(%)

资料来源:WIND,中泰国际

考虑到资金支持始于2024年8月(国家层面政策于2024年7月24日印发,这里暂不考虑地方出台相应细则及政策实际落地的时滞),为了剔除基数效应和季节效应影响,我们将考察期分为4个时间段。

Before2:202208-202307,政策实施前的第二个完整年份;

Before1:202308-202407,政策实施前的第一个完整年份;

After1:202408-202507,政策实施后的第一个完整年份;

After2:202508-2025年末,政策实施后的第二个不完整年份

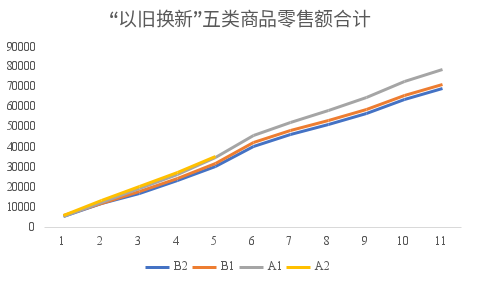

可以看到,“以旧换新”政策实施后的第一个完整年份(下图中A1)相关品类商品销售额增长10%,明显快于政策实施前(年度仅增长约3%,下图中B1);但政策实施后的第二个不完整年份(下图中A2)仅比政策实施后的第一年同期增长约2%,明显慢于政策实施后第一年同期比政策实施前约9%的增长。

“以旧换新”相关商品零售额累计值(亿元)

资料来源:WIND,中泰国际

注:B2、B1、A1、A2分别对应202208-202307、202308-202407、202408-202507、202508-2025年末时间段;横轴1-11的数字分别对应8、9、10、11、12、1-2、3、4、5、6、7月(下同)。

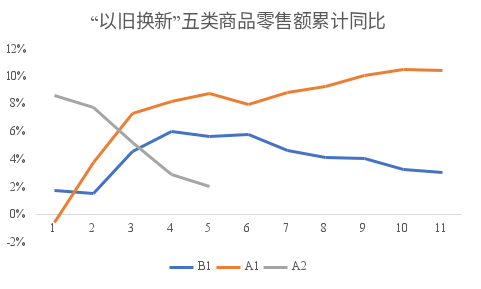

如果从累计同比增速看,政策实施后的第一个完整年份累计增速比政策实施前明显加快,但政策实施第二个年份累计增速则明显回落。

“以旧换新”相关商品零售额累计同比增速(%)

资料来源:WIND,中泰国际

补贴对零售额仅有脉冲式作用?

我们分别按照上述方法对“以旧换新”影响的五大类商品零售额进行分析。我们发现:

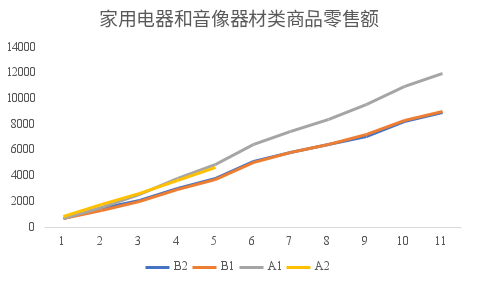

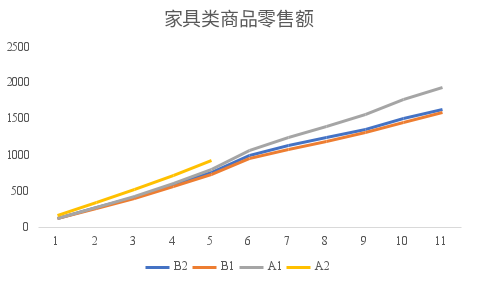

(1)“加力”的效果在首年是明显的,但零售额可能难以持续较快增长。2024年8月起安排超长期特别国债资金支持“以旧换新”,对于相关商品零售额增长有明显拉动作用(即下图中,B1与B2基本重合,但A1比B1有明显抬升),但政策实施的第二年,政策的拉动效果明显弱化回落(A2),可能的原因是,家电等耐用消费品“已换新”消费者短期内不会“再换新”。

家用电器和音像器材类商品累计零售额(亿元)

资料来源:WIND,中泰国际

家具类商品累计零售额(亿元)

资料来源:WIND,中泰国际

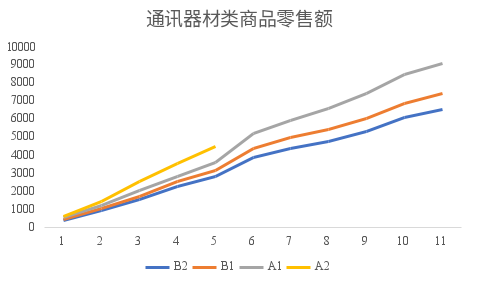

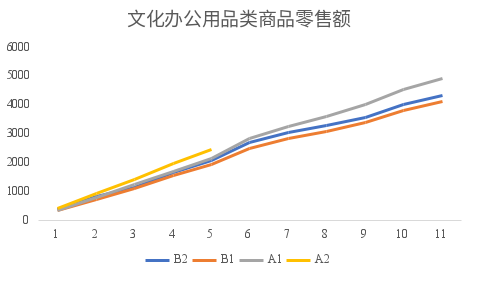

(2)“扩围”可以在高基数作用下继续支撑零售额增长,因为扩围类商品即是补贴的“首年”。2025年首次对个人消费者购买手机、平板、智能手表手环等3类数码产品进行补贴。相应的,通讯器材类、文化办公用品类商品零售额在此前较高增速基础上仍有明显增长(即下图中,在A1比B1已有明显增长的基础上,A2相比A1同期仍有明显增长)。

通讯器材类商品累计零售额(亿元)

资料来源:WIND,中泰国际

文化办公用品类商品累计零售额(亿元)

资料来源:WIND,中泰国际

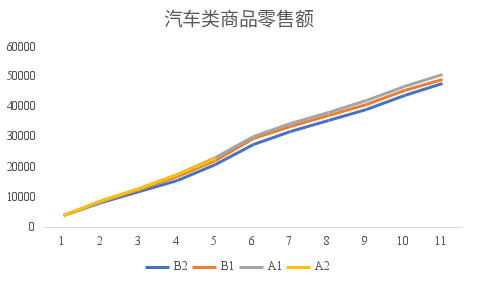

(3)汽车“以旧换新”补贴对于零售额的促进作用有限。

尽管2025年每卖出两辆家用新车,就有一辆享受了汽车以旧换新补贴,但补贴对于汽车零售额的拉动作用相比其他四类商品并不明显。可能的原因包括:汽车消费的商品单价高,受到收入、预期等宏观因素的影响大,更可能的情况是,原本想要购车或换车的消费者申请了补贴,而不是补贴促进了消费者购车或换车;汽车“以价换量”,整体降价抵消了消费量的增长等。

汽车类商品累计零售额(亿元)

资料来源:WIND,中泰国际

当然,也不能仅仅从消费品补贴的角度看待“以旧换新”。以旧换新政策还对于促进绿色化生产生活方式、加快完善回收利用体系、提高产品安全性等有促进作用。(1)节能降碳。绿色低碳产品加快推广,消费者购买的新能源汽车占比近60%,一级能效和水效家电占比超过90%。包含以旧换新在内的“两新”政策实施已累计形成年节能量超过6900万吨标准煤,减少碳排放超过1.7亿吨。(2)回收利用。回收循环利用体系加快完善,2024-2025年,全国新增智能化社区回收设施2.9万余个;全国报废汽车回收1767.3万辆,年均增速45.8%;二手汽车交易3968.6万辆;规范拆解废旧家电及手机约5300万台,年均增速约12%。(3)安全性能。2025年,老旧电动自行车淘汰更新量超过2024年的9倍,换新的电动自行车均具备符合现行国家标准的产品合格证和CCC证书,安全性更好的铅酸电池车辆占比约90%。

2026年消费品“以旧换新”政策:

能否提高受益人口覆盖率?

2025年12月30日,商务部等7部门印发《关于提质增效实施2026年消费品以旧换新政策的通知》。相比2025年,政策有以下调整:(1)调整补贴范围。在数码和智能产品中新增智能眼镜品类。(2)统一补贴标准。落实全国统一大市场建设要求,对汽车报废更新、汽车置换更新、6类家电以旧换新、4类数码和智能产品购新,在全国范围内执行统一的补贴标准。(3)优化补贴方式。将汽车报废/置换更新的定额补贴改为按比例补贴,最高补贴额上限未变。(4)突出节能导向。家电补贴对象限定为1级能效/水效产品,补贴比例从此前的20%下调至15%。

估计上述调整重在考虑以下几方面:(1)放大政策效果,尽可能用更少的财政资源拉动更大的消费增长。(2)更加突出公平性、普惠性,比如对于单件补贴金额较大的汽车报废/置换,从定额转为比例,在上限范围内“多花多补”。(3)“向新而行”,将智能眼镜纳入补贴范围,契合人工智能穿戴设备普及化的浪潮,降低前沿科技产品的体验门槛,以新需求引领新供给,以新供给创造新需求。

因此,以上这些政策的出发点都无可厚非。但较为突出的现象是过去两年受以旧换新政策的受益人口数量偏少,累计只有4.8亿人次,如果按人口计算,可能更少,参与以旧换新人口占总人口的比例或不足三分之一。尤其在2025年的下半年,以旧换新的受益人次大幅降至0.8亿人次,呈现出边际影响下降的趋势。

我国消费的主力人群应该是中低收入者,占总人口60%,即8.4亿,但以旧换新的主要受益人口则是高收入和中高收入人口(按国家统计局的分类方法),主要因为以旧换新商品的平均单价偏高,如汽车占了大头(占2025年以旧换新带来的消费总额占比高达61.5%)。由于汽车单价高,故受益人群以高收入人群为主,他们的边际消费倾向低,即便不给补贴,也可能会购置新车。如今,我国的汽车行业价格战持续,利润率水平已经大幅下降,产能过剩压力加大,不应鼓励汽车行业继续扩张。

那么,要扩大以旧换新覆盖人群,可以考虑以下举措:

(1)是否加大以旧换新的资金量、拓宽品类范围;如2026年能否从2025年的3000亿额度扩大到4000亿规模?品类可否从耐用消费品的以旧换新,扩大到生活必需品即普通商品乃至服务消费的“国补”?

(2)补贴商品的平均单价能否降低? 进而更好提升中低收入阶层的购买意愿。例如,电动自行车的以旧换新乘数效应明显超过汽车。

(3)以旧换新的目标从过去的“治标”,转向更加“治本”的促就业、增收入、稳预期方面?决策者可能更多从以旧换新可以带来多少消费规模来考量,但这种销售规模的增加可能是一次性的,如汽车的以旧换新规模再大,对拉动就业的贡献却很小,因为制造业的就业人口从2013年开始就下降了。而我国服务业就业人口的占比还比较低,加大以旧换新对服务消费的支持,或许对带动服务业的就业可以起到积极作用。