1月28日据港交所官网,昆仑新能源材料技术(宜昌)股份有限公司(下称“昆仑新能源”)递交主板上市申请。中信建投国际、平安证券(香港)为其联席保荐人。

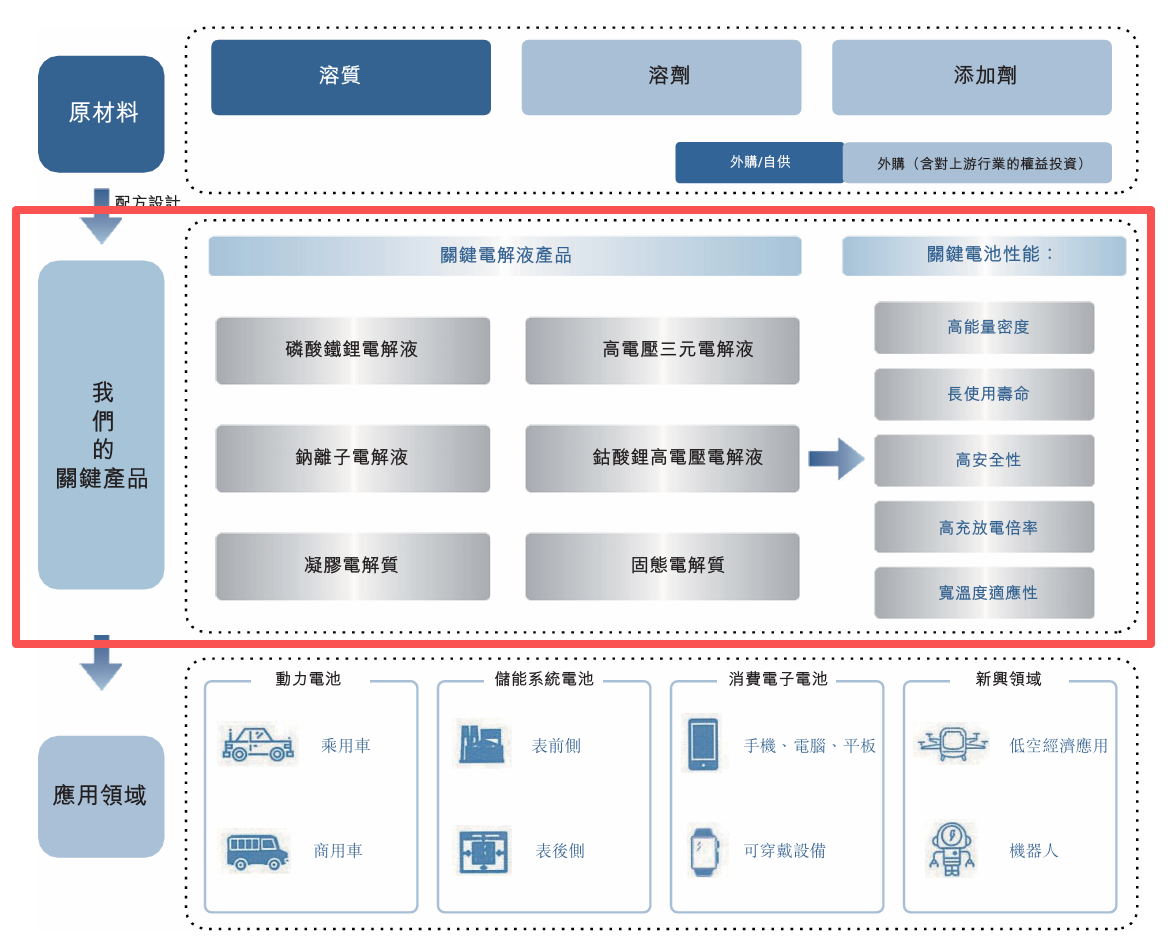

招股书介绍,昆仑新能源成立于2004年,是一家全球领先的锂电池电解液供应商,专注于锂电池电解液及先进电池材料的研发、生产和销售。根据弗若斯特沙利文的资料,按出货量计,公司于2025年前三季度在全球电解液供应商中排名第三。

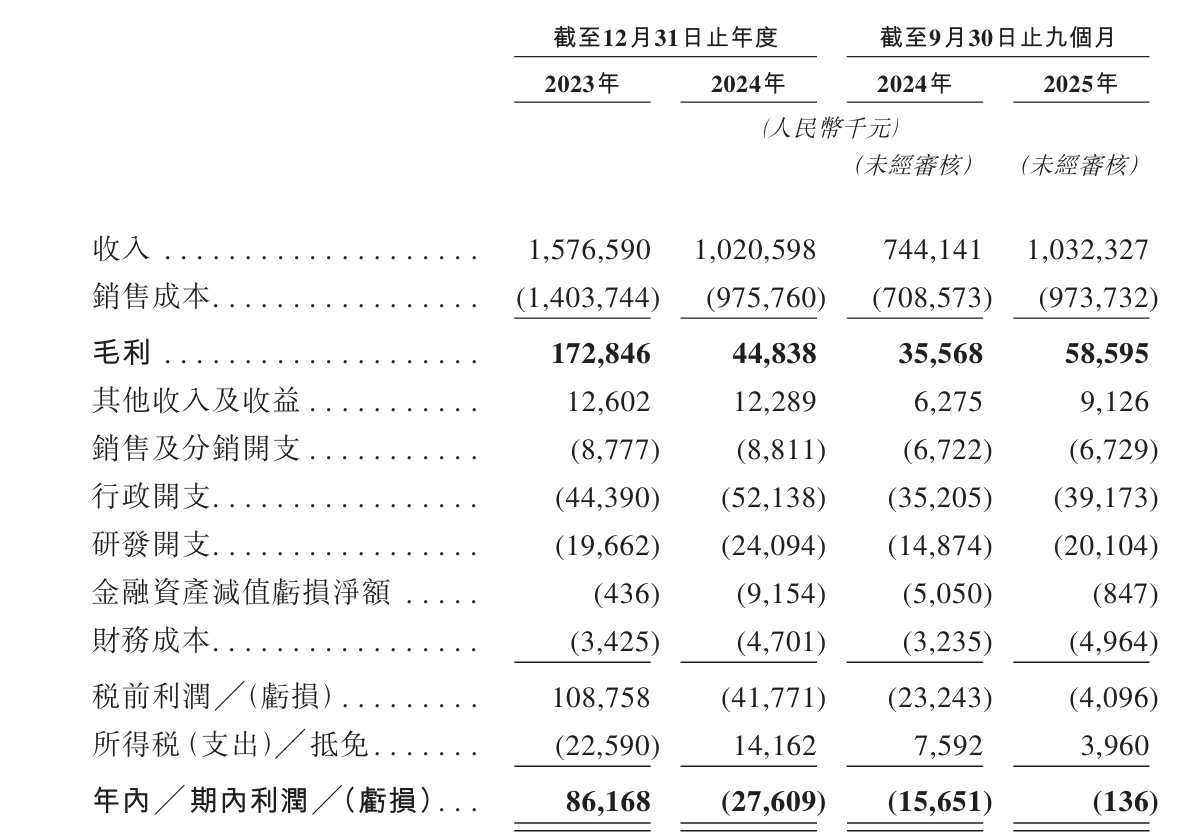

业绩方面,2023年至2024年及2025年前三季度(下称“报告期”),公司分别实现收入15.77亿元、10.21亿元和10.32亿元;期内利润分别为8616.8万元、-2760.9万元和-13.6万元。

记者注意到,公司2024年收入出现“断崖式”下跌,期内利润更是陷入亏损。昆仑新能源解释称,公司2024年收入同比减少35.3%,主要是由于公司的电解质产品价格下降与溶质的平均价格下降一致,因为公司主要根据基础原材料的成本为电解质产品定价。

主要由于此原因,公司电解液产品的价格由2023年的每吨约3万元下降至2024年的每吨约1.7万元。尽管公司电解液产品的销量由2023年的52670吨增至2024年的60676吨,但该增长仍未能悉数抵销售价下跌带来的负面影响。

昆仑新能源提示,公司的原材料成本分别占销售成本总额的92.5%、89.6%及91.4%。由于公司根据市场价格采购若干关键原材料,公司的成本结构会受到这些原材料价格波动的影响,同时亦会受到公用事业、运输、仓储及其他必要服务价格变动的影响。

截至2025年9月30日止九个月内,公司录得经营活动现金流出为7.5百万元。公司披露,计划继续投入大量资源以进一步扩大产能。因此,公司预期在可预见的未来将产生大量营运成本及开支,这可能对整体财务状况造成不利影响。

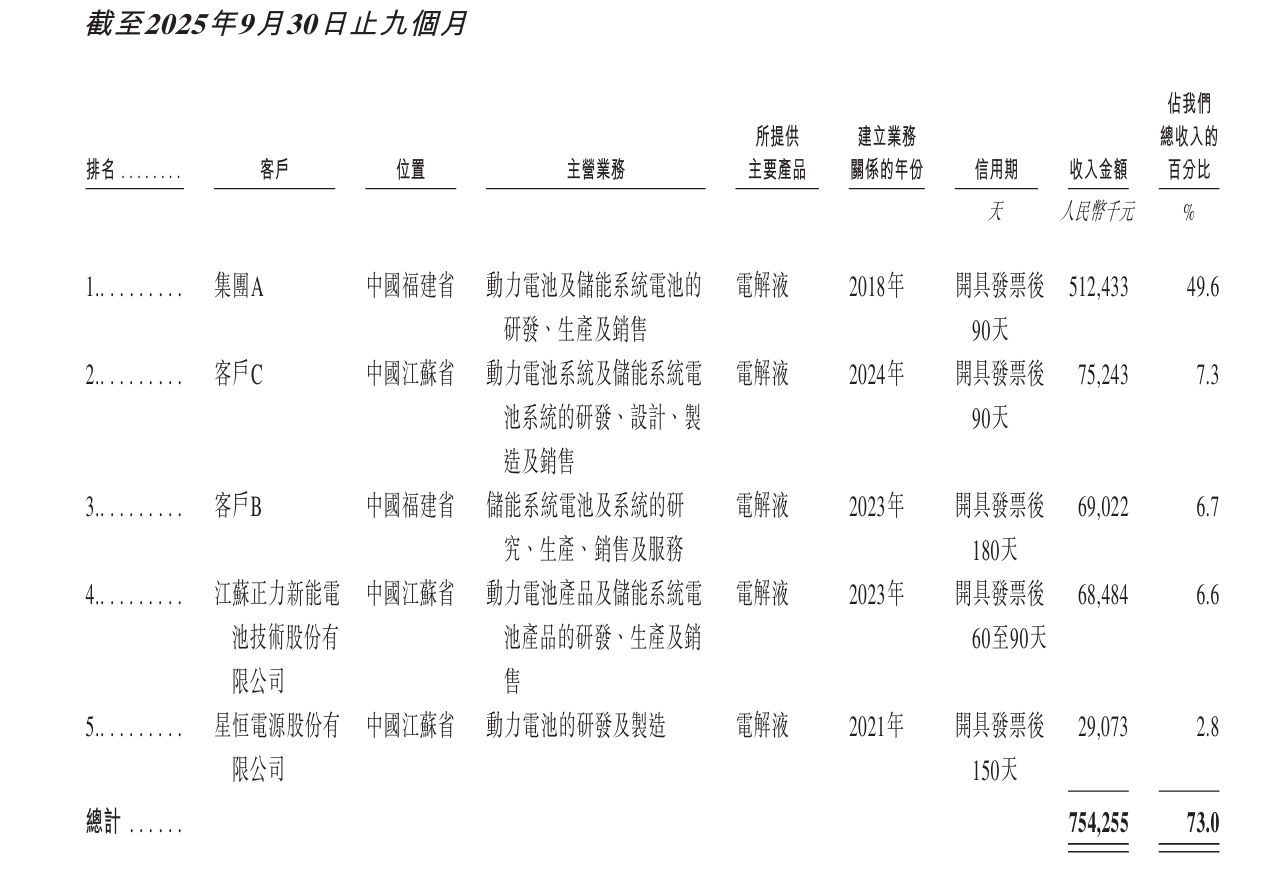

客户方面,公司的客户主要包括新能源汽车及储能系统用锂电池制造商。报告期各期,公司五大客户产生的收入的营收占比分别为82.1%、73.0%及73.0%。其中,公司最大客户的营收占比分别为60.1%、59.3%及49.6%。

昆仑新能源坦言,公司预计将继续面临客户集中度风险。公司无法保证主要客户会继续与公司开展业务,不会减少与公司的业务量,或不会购买竞争对手的电解液产品或建立其自有产能。

值得一提的是,昆仑新能源通过借款来支持业务扩张并为运营提供资金。报告期各期,公司的计息银行借款分别为1.69亿元、1.44亿元及2.24亿元,呈上升趋势。银行利息借款利率介乎2.5%至4.05%之间。

昆仑新能源称,如果在产生足够现金偿还未偿金融负债方面遇到困难,公司的流动性、业务、财务状况及经营业绩可能会受到重大不利影响,且可能无法拓展业务。

来源:读创财经