2026年1月8日,湖南西子健康集团股份有限公司(简称“西子健康”)正式向港交所主板递交上市申请,由中信证券担任独家保荐人。

这家成立于2013年,从长沙起家的运动营养品牌,凭借抖音生态的流量红利快速崛起,用短短几年时间便跻身中国运动营养食品品牌运营商前三名。

但在这份光鲜的资本化叙事背后,高企的营销成本、脆弱的渠道结构与薄弱的研发根基,共同织就了一张亟待破解的增长迷局。

从代理商到品牌商:

西子健康的战略蜕变

西子健康成立于2013年8月30日,最初以第三方品牌代理业务为主,曾服务过肌肉科技、诺特兰德等数十个品牌。

2021年成为西子健康的战略转折点,公司推出首个自有品牌“fiboo”,精准切入女性运动营养市场,标志着其从“帮别人卖货”转向“经营自有品牌”。

此后,公司开启了品牌矩阵的快速扩张:2022年推出轻食品牌“谷本日记”,2024年推出专业运动营养品牌“FoYes”,2025年又推出面向Z世代的潮流品牌“HotRule”。

品牌转型带来的成效显著。公司自有品牌收入占比从2023年的42.4%飙升至2025年前三季度的97.3%。西子健康已构建起FoYes、fiboo、谷本日记及HotRule四大自有品牌矩阵,分别针对不同细分市场。

这种“快速孵化、精准卡位”的策略成效显著,自有品牌收入占比从2023年的42.4%飙升至2025年前三季度的97.3%,近乎完全替代第三方代理业务,完成了从“渠道服务商”到“品牌运营商”的身份切换。

IPO前,西子健康的股权结构显示高度集中的家族化色彩。约63.04%股份由曦子科技直接持有,曦子科技由刘健伟及毛杰分别持有约91.43%及约8.57%权益。

刘健伟、毛杰及曦子科技共同控制公司约77.85%的股本。其他股东包括:达晨创投实体持股10.36%,湘江产业持股1.40%,天择先导持股1.33%。

公司管理层方面,执行董事分别为刘健伟、毛杰、黄叶璞、朱珊;非执行董事分别为周晓军、杨文;独立非执行董事分别为杨仕名、彭小珈博士、谢丽彬。

在冲刺IPO前夕,西子健康还进行了“突击”分红。2023年、2024年及2025年前三季度,公司分别派息约530万元、6000万元及4800万元,引发了市场对其资金使用策略的关注。在利润增速放缓、现金流收缩的背景下,密集分红引发市场对其资金使用优先级的质疑,也让资本市场对其IPO募资的必要性打上问号。

财务数据背后的隐忧:

高增长与低研发

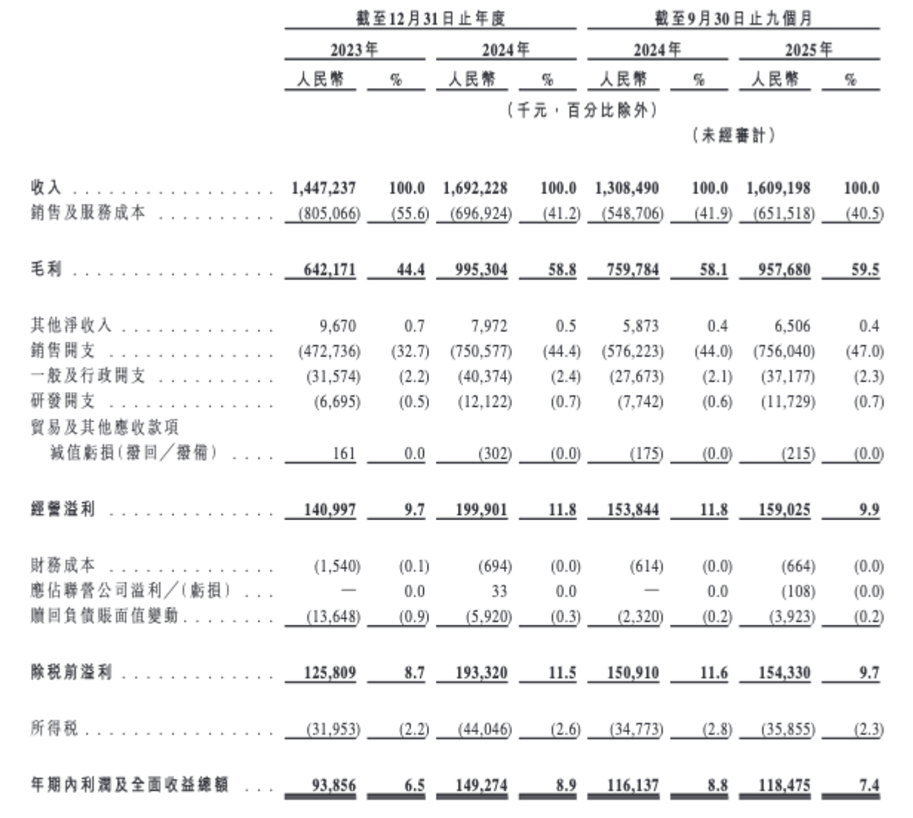

西子健康的业绩增长令人瞩目:2023年、2024年及2025年前九个月,公司收入分别为14.47亿元、16.92亿元和16.09亿元,同期净利润分别为0.94亿元、1.49亿元和1.18亿元。

来源:公司招股书

2025年前三季度净利润增速仅1.9%,远低于营收23.0%的增速;净利率由8.8%回落至7.4%。毛利率持续攀升,从2023年的44.4%提升至2025年前三季度的59.5%。

然而,在这份亮眼的成绩单背后,西子健康的线上渠道收入占比高达98.9%,其中仅抖音平台就贡献了62.8%的收入。

西子健康的商业模式极度依赖线上渠道,尤其是抖音平台。2023年、2024年以及2025年前三季度,公司线上渠道收入占比分别高达99.4%、99.0%和98.9%。

抖音平台对公司收入的贡献从2023年的45.5%增至2025年前三季度的62.8%。这种高度集中的渠道结构带来了显著的系统性风险。

西子健康组建了超过110人的内部直播团队,通过直接面向消费者(DTC)模式进行销售。2025年前三季度,DTC收入占比已达89.8%。

随着流量成本攀升,西子健康的获客成本持续走高。2024年,公司向第一大供应商“供应商C”采购的推广服务金额达3.72亿元,占公司采购总额的28.3%。

在兴趣电商领域,平台算法调整、流量成本上升或监管政策收紧,都可能对其营收造成直接冲击,而当前抖音赛道品牌竞争日趋白热化,公司获客成本持续走高,流量红利消退后的增长动力成谜。

细看其财务数据,销售费用居高。2023年、2024年及2025年前三季度,公司销售费用分别约为4.73亿元、7.51亿元及7.56亿元,销售费用占收入比重从32.7%增至47%。这意味着公司每收入100元,就有47元花在了销售上。

与此形成鲜明对比的是研发投入的微薄。同期,西子健康的研发开支分别约为669.5万元、1212.2万元及1172.9万元,研发开支占收入比重分别为0.5%、0.7%和0.7%。

研发投入不足销售费用的一个零头,这与公司定位的“科技型企业”形象严重不符。通常情况下,研发投入的不足,导致产品缺乏核心技术壁垒,品牌矩阵虽看似多元,在配方、功效上并无显著突破,长期陷入同质化竞争与营销内卷,难以形成可持续的品牌护城河。

西子健康现金流与品牌生命周期的隐忧同样突出。经营现金流从2023年的2.7亿元逐年萎缩至2025年前三季度的0.66亿元,反映出盈利质量的恶化。

而过度依赖“新品拉动”的增长模式,导致品牌生命周期快速缩短:2025年前三季度业绩增长主要依靠新品牌FoYes,其收入同比激增364.2%,占总营收比重达35%;但早期主力品牌fiboo增速从87.47%骤降至4.04%,谷本日记更是陷入12.35%的收入下滑,品牌矩阵的接力增长能力堪忧。

生产外包与品质控制:

轻资产模式的挑战

西子健康采用轻资产运营模式,主要产品依赖第三方制造商,无法完全掌控产品质量与生产流程,招股书也坦承存在品质管控风险。截至最后实际可行日期,西子健康仅在湖南长沙市有一座生产设施。

公司主要委聘第三方制造商生产软糖、蛋白粉等主要产品类别。2024年及2025年前三季度,该自建设施的产能利用率分别为98.69%、81.16%。

这种模式在招股书的风险因素部分得到了回应:“无法完全控制供应商所供应制成品的品质,亦无法完全控制其制造及包装过程”。

在黑猫投诉平台上,搜索“FoYes”显示有135条相关投诉,部分消费者投诉产品存在“货不对板”“有异物”“出现了发霉、结块”等食品安全问题。

不可否认,西子健康精准踩中了运动营养赛道的增长红利与抖音电商的流量风口,以高效的品牌孵化能力与流量运营能力,实现了阶段性爆发,2024年以4.5%的市场份额位列行业第三,成为前五大品牌中复合增长率最快的企业。

此次IPO募集资金拟用于品牌建设、研发投入、供应链提升及线下渠道拓展,试图破解当前发展瓶颈。

但资本市场早已从追逐“唯快不破”的增长神话,转向对经营质量与长期价值的理性审视。对于西子健康而言,线下渠道近乎空白、研发体系尚未成型、对流量与代工的依赖根深蒂固,转型难度可想而知。

这场由流量催生的IPO,究竟是突破困局的新起点,还是流量狂欢后的阶段性总结,答案仍待市场验证。

对投资者而言,西子健康的故事极具警示意义:在新消费领域,流量可以成就一时的增长奇迹,但唯有筑牢产品研发、供应链管控与全渠道运营的根基,才能在红利退潮后真正行稳致远。