在一片涨价声浪下,2026年的智能手机市场正面临新的变化。

一方面,供应链的持续波动考验着手机厂商更强的协同应对能力。在存储持续涨价背景下,整机厂商必然考虑推动其他核心元器件成本有所降低,但不可忽视的是,当前工业金属价格上涨可能将对手机市场带来新的搅扰。

另一方面,包括折叠屏、智能眼镜、手持影像等新形态设备也在加速演进,这些则有望成为手机厂商决胜下一个AI时代的关键要素。

Omdia显示业务首席分析师郭子骄指出,许多厂商尚未充分意识到大宗商品价格重估对电子产业链的冲击。如果上游成本已发生结构性变化,而下游规划却仍凭惯性推动降价,那么供应链风险将逐步累积。

2026年的手机行业,已不仅仅是一场配置或价格的竞争,而是一场贯穿供应链韧性、成本控制、AI技术落地与新硬件孵化的多维度战役。

技术与供应链竞赛

AI手机正成为手机行业近两年来的发展关键词,但却开始遭遇一个核心瓶颈——存储涨价态势还没有放缓的意思。

一名存储行业从业者告诉21世纪经济报道记者,在涨价浪潮下,存储厂商会面临筛选客户的过程,聚焦把存储芯片卖给能长远发展、彼此价值认可的客户。“客户的产品可以产生溢价,客户能活得好,我们彼此生意才长久。”

虽然海外存储原厂近期已经在积极扩产,但根据这些厂商预估,产能释放预估也要等到2027年下半年甚至更晚,这意味着存储供应紧张行情不会很快得到缓解。

“因为看到价格一直走高,去年(2025年)6-7月客户会一直催货,但到年末突然变成了‘竞价’模式,有点价高者得的意思。”前述人士对记者续称,目前国内手机大厂虽然面临存储缺货的困扰,但情况并不算严重,大厂基本盘都还在,愿意支撑价格温和抬升的前提下拿货;相比之下,规模较小、产品定位多集中在千元价位段的厂商会面临更大压力。

Omdia分析师钟晓磊也告诉21世纪经济报道记者,存储涨价对于物料成本(BOM)影响较大,导致100美元以下机型可能不得不面临涨价的情况。而对于200美元以上的机型而言,仍能通过外围配置的取舍,以及对渠道补贴、营销等费用的调整抵消成本上涨,但配置上的取舍也意味着在一定程度会上影响到2026年AI手机的进一步下沉。

存储涨价行情也逐渐影响到其他手机供应链。根据Omdia分析,手机厂商尤其是中国手机品牌,没有信心将存储器件上涨的成本转嫁给消费者,或者担心价格上涨导致销量下跌,因此通过不断下调2026年的业务计划来迫使其它元器件供应商降价。其中,在产能与供应仍处于扩张阶段的AMOLED面板,成为智能手机厂商为了对冲部分内存涨价压力而重点调整的成本环节。

郭子骄指出,“许多智能手机厂商仍沿用产品线成本导向的思路,认为可以通过向上游供应过剩的元件(例如AMOLED面板)施压,从而控制物料成本增幅。但这种经验主义在本轮周期中将面临很大阻力。”

TrendForce集邦咨询则指出,整体而言,2026年上半年将是手机品牌调整产出与产品结构的关键期。品牌通过调整规格配置与重新订定售价等策略,来消化前期的涨价压力。终端售价调整对生产节奏的影响并非即刻反映,考量既有库存以及产线应变所需时间等,主要生产计划调整将落在2026年第二季与第三季间。

该机构还提到,在存储器采购方面,各品牌并未同步缩减需求,仍以“锁定资源”为优先策略,避免后续面临更高采购成本或更严峻的供给紧缩。

当然高端机的主芯片配置仍在演进。从2025年延续至2026年陆续发布的国内安卓阵营高端手机,将搭载第五代骁龙8至尊版移动平台,其所采用的Qualcomm Spectra ISP从18-bit提升到20-bit,通过扩展处理管线,带来动态范围4倍的显著提升;移动平台还升级了AI影像功能,也是全球首个支持高级专业视频编解码器(Advanced Professional Video,APV)录制的移动平台。

争夺新硬件

虽然当前直屏手机仍然是全球规模颇大的消费群体入口,但考虑到全球智能手机市场已经走向发展成熟期,寻找新硬件正成为一个重要命题,其方向包括新手机形态、智能眼镜甚至手持影像设备等。

折叠屏手机是近些年来手机厂商探索的一个方向,2026年还有望迎来新的参与者——苹果。

群智咨询(Sigmaintell)执行副总经理兼首席分析师陈军对记者指出,2023~2025年间,全球折叠屏出货量大约维持在1700万台量级,2026年预计随着苹果发售折叠屏手机,全球折叠手机出货会达到2500万台量级,其中增量主要来自苹果,其他厂商基本保持不变。

“因为内存涨价,短期内大折叠产品不太可能降价,甚至价格会增长;旗舰主芯片的价格也不太可能下调,因为采用更先进工艺,主芯片价格还有望上涨。这导致折叠屏手机价格可能不降反增,因此这个品类目前只面向高端用户,整体市场体量比较有限。”他进一步分析。

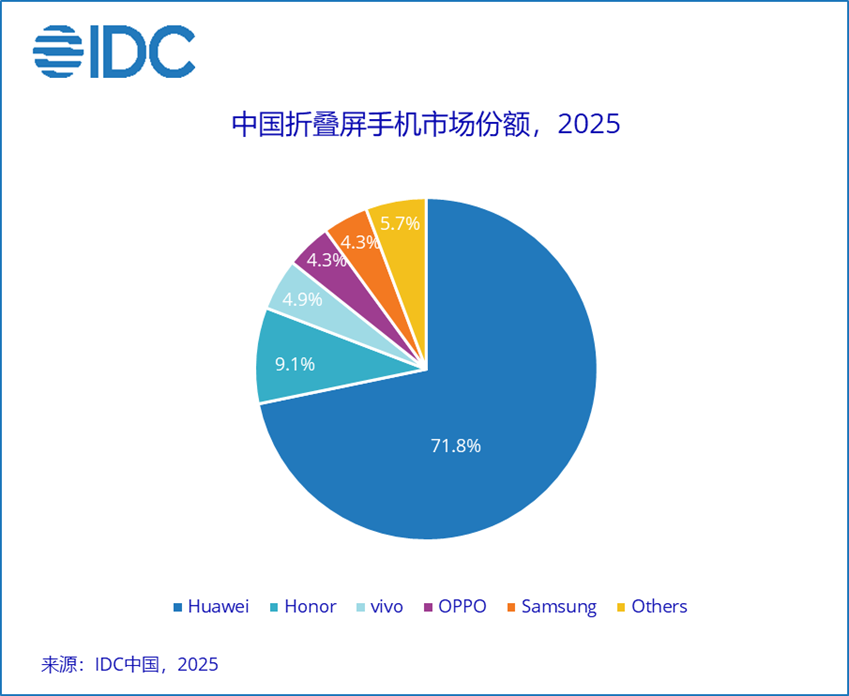

(咨询机构IDC统计中国市场2025年折叠屏手机品牌份额)

从具体形态来看,陈军表示,竖向小折叠手机由于屏幕成本增加,挤压整体手机性能表现,该思路并没有得到广泛用户认可,预计这一品类会逐渐退出市场;而横向大折叠手机由于兼顾商务属性,市场认可度更高。“目前的折叠产品在轻薄度方面基本做到了极致,更多是要优化折痕问题,预计2026年苹果公司发布的新品会在折痕方面有工艺改善。”

而在AI大模型技术拉动下,探索手机之外的原生AI硬件也愈发重要。

2025年,中国市场AI眼镜品类正快速演进迭代,甚至出现“百镜大战”的竞争态势,参与厂商涵盖手机厂商、创业公司、产业链孵化企业、互联网巨头孵化企业四种主要类型。

这些发布的AI眼镜中,不少都采用了高通AR系列旗舰芯片。对于AI眼镜的发展态势,高通公司全球副总裁侯明娟在公开活动上对21世纪经济报道记者表示,回顾2025年,很多产品在重量、功耗和续航等关键点上,还在不断优化。2026年,会有更多更成熟的产品落地。

在侯明娟看来,中国的智能眼镜厂商可能是最具弹性、市场反应速度最快的群体。他们会根据用户使用产品后给出的反馈,推动迅速地迭代。这种情况下,针对中国市场关注的一些需求,例如功耗优化、翻译准确性提升和使用场景多元性的丰富等,在2026年都会不断提升。“随着AI的持续发展以及物理AI正在成为现实,市场将涌现出更多款型的智能终端产品,2026年的市场前景值得期待。”

除了智能眼镜,手持影像设备等新形态也成为手机厂商关注的终端品类。

“手机行业的快速发展推动现有厂商加快迭代节奏,也让消费者有更多选择。”侯明娟对记者指出,“运动相机等新兴品类,在2026年有望迎来加速发展,未来两年也将有更多新产品陆续推出,这尤其契合年轻一代喜欢户外、运动、记录生活的需求。”

当然,这背后是新一轮产业协同合作。她对记者举例道,此前骁龙是一个“纯ToB”的品牌,主要靠(终端)客户的主动沟通,并不直接面对最终用户。但时代不同了,从产品设计之初,就必须考虑清楚应用场景是什么。

“海外客户通常按照既定节点推进产品规划,但相比之下,中国客户要更为积极,速度更快。在这种情况下,我们需要灵活调配研发资源及工程团队力量,在产品上市前协助客户完成调试、软件适配等工作,通过更好的内部协调来支持客户快速推出市场所需的产品。这要求我们具备前瞻性视野,也要提供高效的工程技术支持,必要时还需协调全球团队资源,并积极推动内部决策。”侯明娟补充道。

2026年的手机行业竞争走向,不仅取决于谁能更好地在供应链波动下穿越周期,更在于谁能率先在AI与硬件的交汇处,找到下一个真实可感的用户场景,并以此构建差异化的未来入口。这场战役才刚刚开始。