1月26日,广东省知名智能交通供货商拓必达向港交所递交了招股书,拟冲刺主板。其核心业务聚焦于交通领域,所提供两大类智能解决方案旨在推动交通治理数字化,同时构建更智能化、以数据驱动的城市出行体系。根据弗若斯特沙利文的数据,拓必达是率先应用AI实现城市级全息路网的领头者之一,在广东省智能交通系统市场占有率约为0.3%。

招股书反映出公司客户集中度高、对大客户较为依赖。2023财年、2024财年及2025年前九个月,拓必达前五大客户销售额分别为1.88亿元、1.15亿元及2.56亿元(人民币,下同),分别占同期总收益的97.9%、90.9%和94.4%;其中最大客户贡献度分别高达80.5%、39.4%和73.8%。公司也在招股书中承认,由于其收益大多源自主要客户,来自交通业务的收入占比较高,因此“若智能交通系统市场出现任何重大变动,或市场增长与客户采纳未达预期,均可能对业务、经营业绩及盈利能力造成重大不利影响”。

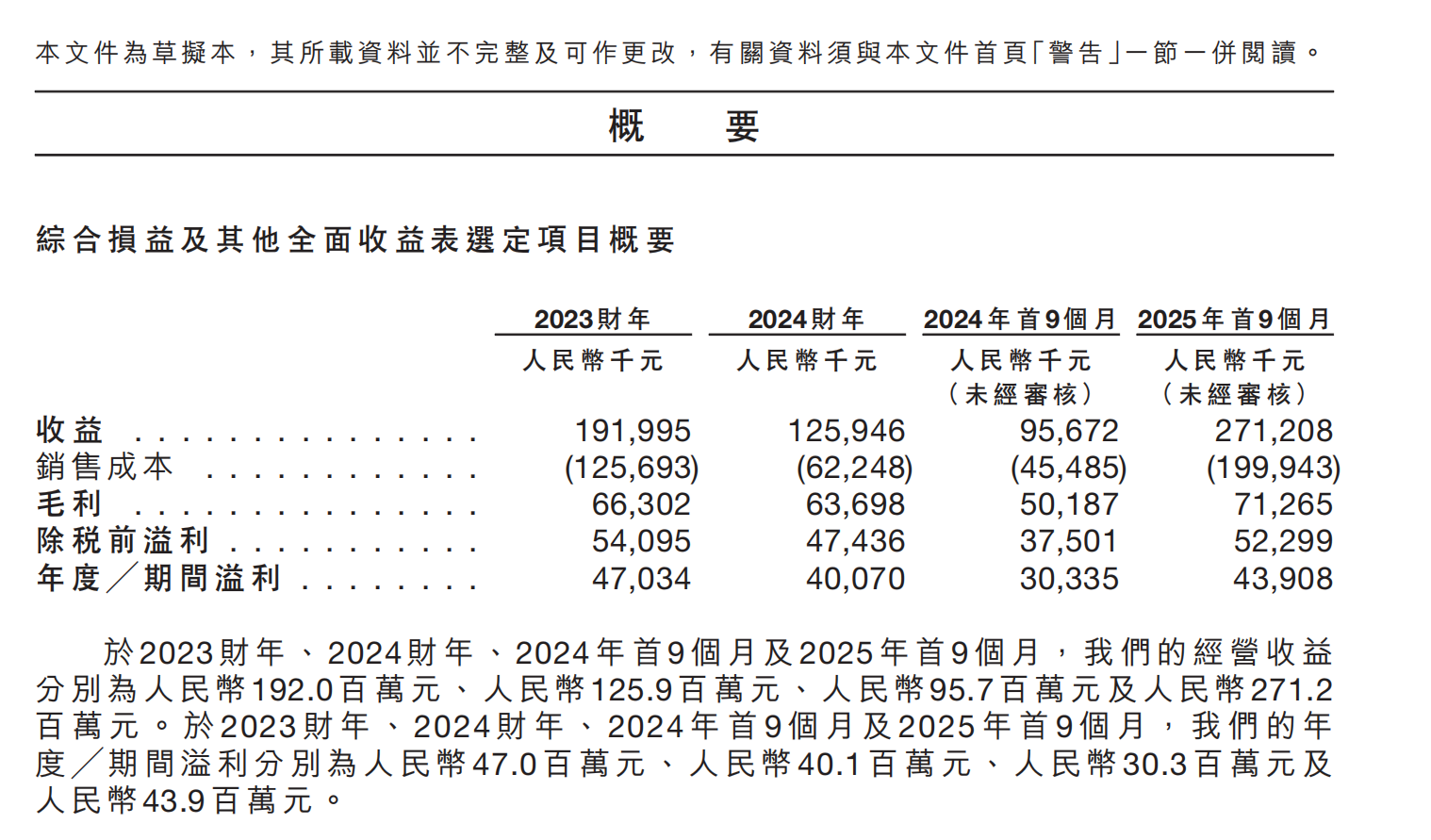

来源为拓必达招股书

经营数据方面,公司近年出现显著波动。根据招股书,拓必达2023财年、2024财年及2025年前九个月的营业收入分别约为1.92亿元、1.26亿元和2.71亿元。其中,2024财年完成正式验收的项目数量较2023财年下降,该年2024年营收同比下滑34.38%;而得益于多个项目确认收益,2025年前九个月收入同比激增183.5%。同期,公司实现的净利润分别为4703.4万元、4007万元与4390.8万元;其中2024年同比下滑近15%,2025年前九个月的净利润同比大增近45%。毛利率方面,2023财年至2025年前九个月,拓必达的毛利率分别为34.5%、50.6%和26.3%;值得注意的是,2025年前九个月毛利率较2024年同期骤降26.2个百分点,同比降幅接近50%。

2023财年及2024财年,公司经营活动所用现金流量净额均为负,分别为-2030万元、-1110万元。公司解释称系持续提供解决方案及服务令合约负债以及贸易应付款项及应付票据减少所致。2025年前九个月,得益于税前溢利与营运资金的负变动,其经营活动所得现金净额为1460万元。拓必达提示,2023财年及2024财年经营活动中现金流量数据出现负数,并于往绩记录期间经历较高水平的贸易应收款项周转天数,且因客户付款与供应商付款之间存在潜在时间错配,其现金流可能进一步恶化。“旗下解决方案主要通过大型项目提供予公营部门的终端客户,该类客户虽信贷状况稳健,但其内部财务管理与付款审批流程导致此类项目付款周期较长。”不过,据弗若斯特沙利文表示,中国智能交通系统市场的终端用户通常于项目交付验收后相隔较长时间始与供应商结算款项属行业惯例;公司表示其客户结算周期符合行业平均水平。

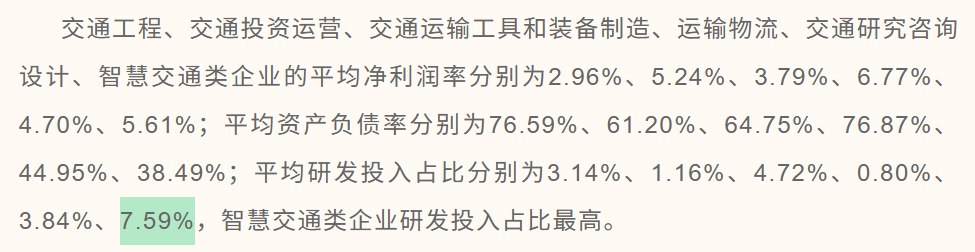

来源为公众号中国交通智库

另外,在研发上,尽管2023年~2025年前九个月拓必达的研发开支从690万元提升至850万元,但从研发投入比(研发支出/营业收入×100%)数据看,2023财年、2024财年及2025年前九个月分别为3.6%、6.3%与3.1%。根据中国交通智库日前发布的“2025中国交通企业发展指数”(CT500-EDI)及“中国交通企业营收信息”(CT500-ERD),中国智慧交通类企业在2024年的平均研发投入占比为7.59%。

公司在招股书中表示将重点加强对“天地一体化”及大模型领域的研发投入。其拟于未来五年与知名学府及学术机构联手设立研发实验室,以进一步提升研发实力并吸引研发人才。