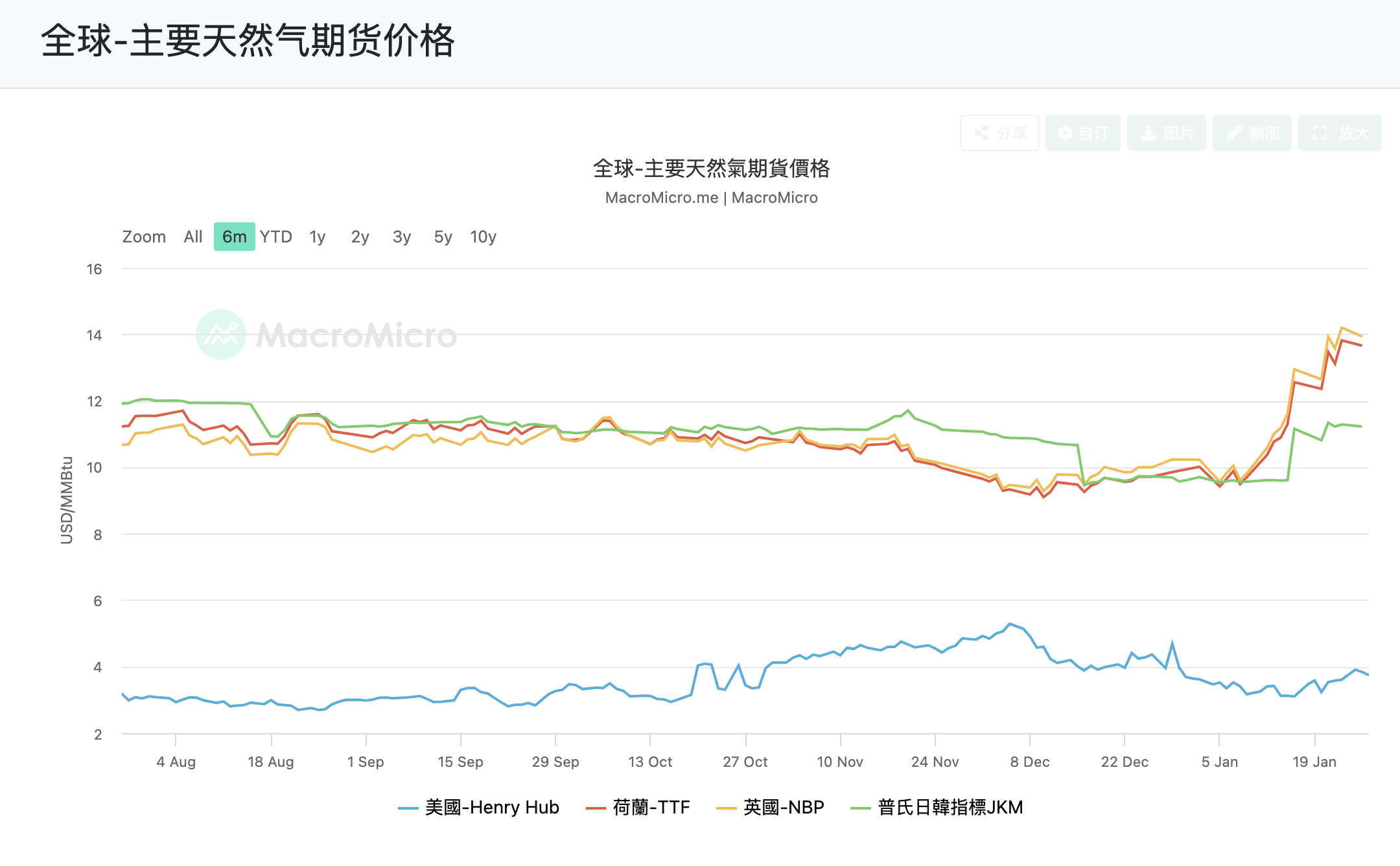

近期,全球天然气价格集体飙升。

1月26日,美国天然气期货价格突破7美元/百万英热,为2022年以来首次,较上周五收盘价上涨40%,单周涨幅高达70%,创下1990年有记录以来的最大单周涨幅。

欧洲天然气期货价格突破13美元/百万英热,年内涨幅超36%;东北亚LNG期货价格突破11美元/百万英热,年内涨幅约16%。

图片来源:财经M立方

现货市场同样疯狂。美国寒冷的东北部伊罗奎奥斯区2号枢纽现货价格,一度超200美元/百万英热。

美国天然气价格的暴涨,也进一步带动欧洲及东北亚天然气期货价格提升,形成跨区域的价格传导效应。

欧美及东北亚天然气价格暴涨的核心共性,是集体遭遇今冬首场强寒流,导致需求激增。

隆众资讯天然气分析师高鹏飞向界面新闻解释称,受北极寒流持续影响,美国发电供暖需求大幅提升,但该国国内电网基础设施不完善,远距离输送已达承载上限,导致其国内天然气需求激增并抢占部分对外出口原料气,推动价格上涨。

高鹏飞还提及,“美国天然气正常主力合约的持仓量是34-35万手,最近正值2月期货合约临近交割日,持仓量仅2万多手,体量过小,也导致价格波动剧烈。”

美国天然气产量将下降的预测,也对价格构成支撑。

1月13日,美国能源信息署(EIA)将2026年美国天然气产量预测值,从上个月的30.9亿立方米/日下调至30.42亿立方米/日。

欧洲气价上涨,主要是供应依赖和地缘恐慌所致。

欧洲自减少俄罗斯天然气进口后,对美国LNG的依赖度显著提升。美国已经成为其LNG进口第一大来源国。

“2025年,美国LNG占欧洲总进口量的57%。”高鹏飞表示,美欧因格陵兰岛问题存在关系恶化风险,市场担忧美国缩减LNG供应引发缺口,恐慌情绪叠加美国供应减少,共同推涨价格。

与此同时,欧洲储气库补库压力也在不断升级。

根据欧洲天然气储存协会(Gas Storage Europe)的综合天然气库存清单(AGSI+)数据,截至1月20日,欧盟天然气库存下降至48%,显著低于五年来63%的平均水平。

图片来源:财经M立方

东北亚地区作为全球主要LNG消费地,与欧洲市场关联性强。

高鹏飞称,当前欧洲气价高于东北亚,存在套利空间。大量原本运往东北亚的货物转售欧洲,倒逼东北亚市场抬高价格追涨欧洲。

截至目前,国内气价未受国际气价直接影响。

据卓创资讯数据,截至1月26日,长三角地区LNG市场1月成交均价3860.88元/吨,环比12月下跌约252.81元/吨,跌幅约6.15%。

“美国此次寒流影响还有待评估,但对中国气价的影响预计有限。目前国内需求低迷、库存尚可,国际现货采购紧迫性不强。”金联创天然气分析师王亚飞告诉界面新闻。

华源证券研究所分析指出,2024年,美国LNG进口量仅占中国LNG总进口量的5%,2025年受关税影响占比进一步下降。

高鹏飞称,中海油、中石油等企业可能会积极转售2月计划进口到中国的货物,转而采购3月或4月更远期的货物,通过地区间的价差赚取套利收益。

王亚飞判断,当前欧洲市场需求增加,且储气库库存水平压力加大,欧亚地区对于LNG的竞争可能进一步加剧。

近年来,中国天然气自主保障能力持续提升。

“十四五”期间,全国累计新增探明地质储量天然气7万亿立方米以上,较“十三五”增长约40%;天然气技术可采储量替换率分别保持在2.2以上。

国家统计局和海关总署公布数据显示,2025年,中国规上工业天然气产量2619亿立方米,同比增长6.2%;全年国产气占总供给的比重提升至59.6%。

2025年,中国天然气进口量同比减少2.8%。其中,管道气进口量同比增长8%,LNG进口量同比减少10.6%。

展望天然气市场后市,价格短期波动,但不改回调预期。

中信期货认为,短期内,海外天然气绝对价仍将跟随天气状况的演变宽幅波动,寒潮结束后海外气价或出现回调。

高鹏飞表示,当前美国6美元/百万英热以上的天然气期货价格已明显偏高,3月合约的合理区间应为3.7-3.8美元/百万英热。

王亚飞指出,未来随着冬季高峰期接近尾声,加之中国即将在2月迎来农历新年假期,天然气消费需求将走弱。同时美国Golden Pass LNG出口终端有望在2月投产运营,供应增加,天然气价格存在继续下行的风险。

“不过美国总统态度反复无常,须对影响天然气市场价格的地缘政治事件时刻保持警惕。”王亚飞称。

从价差的角度来看,中信期货表示,后期美国对欧洲LNG出口仍将上升,欧美价差或收窄。目前欧洲天然气供应并未受到实质性阻扰,后期全球各地对欧洲LNG的出口量预计将上升。