1月27日,国家统计局公布2025年工业企业利润数据。

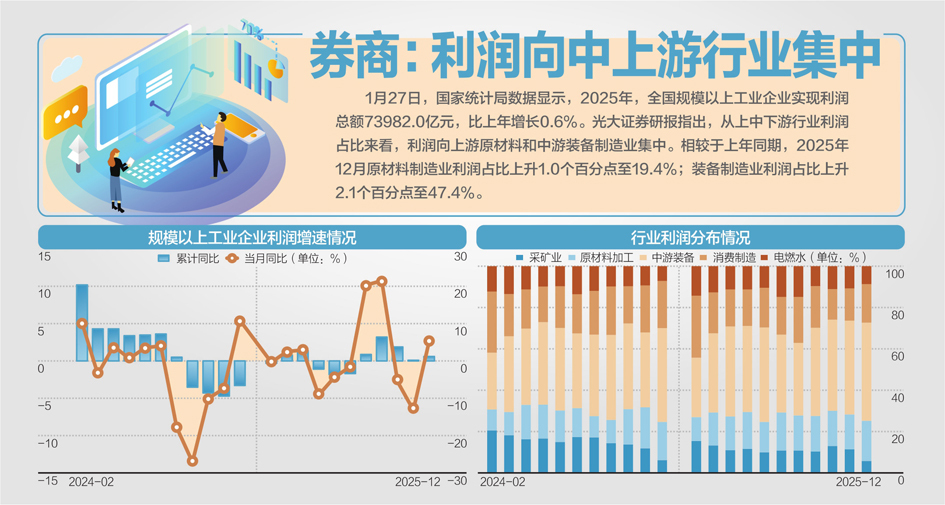

数据显示,2025年,全国规模以上工业企业(以下简称规上工企)实现利润总额73982.0亿元,比上年增长0.6%,为2022年规上工企利润增速转负之后,年度数据首次转正。其中,制造业实现利润总额56915.7亿元,增长5.0%,增速较2024年大幅回升8.9个百分点。12月,规上工企当月利润由11月同比下降13.1%转为增长5.3%,回升18.4个百分点。

2025年12月,规上工企当月利润同比增速大幅回升的原因是什么?如何展望2026年我国制造业发展情况?哪些行业可能会迎来较快发展?《每日经济新闻》记者就此展开采访。

生产端显著回暖

规上工企当月利润同比增速自2025年10月转负,12月,由11月同比下降13.1%转为增长5.3%,回升18.4个百分点。

分行业看,2025年1~12月,电力、热力、燃气及水生产和供应业增长9.4%,较1~11月回升1个百分点;采矿业利润总额同比下降26.2%,降幅较1~11月收窄1个百分点,连续5个月改善。

从账期看,工业企业回款速度加快。截至2025年12月末,工业企业应收账款平均回收期为67.9天,较11月末回落2.5天。

2025年12月,规上工企当月利润同比增速大幅回升的原因是什么?

国泰基金管理有限公司相关研究人员在接受《每日经济新闻》记者文字采访时表示,一是生产端显著回暖、制造业领涨,带动盈利基数放大;二是外需与出口交货值回升,高新技术、汽车、集成电路等出口项对生产与盈利形成实质拉动;三是上游与部分中游行业出厂价与行业PPI(工业品出厂价格指数)结构性改善,利润率边际修复;四是高技术制造与装备制造的新动能继续贡献利润占比与增量;五是PMI(采购经理指数)重返扩张并出现补库迹象、工作日偏多与政策信号提振企业生产安排,共同改善当月盈利;叠加2025年11月受超高基数压制的扰动消退,12月同比读数自然回升。上述因素合力,形成12月当月规上工企利润同比增速大幅回升的结果。

制造业利润大幅回升

2025年,制造业实现利润同比增长5.0%,增速较2024年大幅回升8.9个百分点。其中,装备制造业及高技术制造业为制造业增长提供了有力支撑。具体来看,2025年,规模以上装备制造业利润较上年增长7.7%,拉动全部规上工企月利润增长2.8个百分点,是对规上工企月利润增长拉动作用最强的板块。规模以上高技术制造业利润较上年增长13.3%,高于全部规模以上工业12.7个百分点。

如何展望2026年我国制造业发展情况?

上述研究人员指出,从基本面来看,中国经济驱动逻辑已从过去依赖地产、基建的“信用周期”切换到以“广义财政支出”为核心的“政策周期”。2026年作为“十五五”规划开局之年与美国中期选举年,将形成关键的政策共振。中国方面,积极的财政政策定调与重大项目集中落地,旨在推动基建投资回升,并与潜在的地产稳预期政策形成合力,以实现内需扩张与总需求回暖。美国方面,历史规律显示中期选举年倾向于推行扩张性财政、货币政策。

上述研究人员认为,中美政策共振有望从需求和流动性两个维度对全球市场产生影响。

从需求看,中美政策共振有望共同提振以工业金属为代表的全球大宗商品需求与价格,推动PPI触底回升。

从流动性看,国内货币政策延续适度宽松,但政策力度或有调整。海外方面,综合就业、通胀以及美联储主席换届情况,预计2026年美联储货币政策仍会处于相对宽松的降息通道,美元指数有望下行。叠加国内基本面保持韧性、中美贸易关系相对稳定,人民币汇率有望实现温和升值。A股资金面有望延续供需回暖趋势,测算显示2026年A股资金净流入规模或进一步扩大至1.56万亿元,为“慢牛”带来流动性支持。

其中,公募基金发行有望在市场突破扭亏阻力位后明显回暖,同时老基金赎回将明显改善;保险资金在政策引导下将贡献稳定的可观增量;私募基金赚钱效应将继续吸引高净值人群的投资。相比之下,处于高位的融资资金增量或较2025年放缓。此外,人民币升值有望吸引外资净流入。

2026年,哪些行业可能会迎来较快发展?上述研究人员指出,产业趋势上看,可关注以下领域——第一:科技创新与优势制造领域,尤其是AI(人工智能)技术驱动的智能驾驶和人形机器人板块;第二:顺周期及产能出清充分领域,一方面中美周期共振有望提升对顺周期板块的需求,另一方面,反内卷的持续推进,有望从供给端推动包括顺周期在内部分行业实现困境反转。