2026年开年,中国半导体产业在资本市场再掀波澜。

继国产存储大厂长鑫科技科创板IPO申请获受理后,深圳宏芯宇电子股份有限公司(简称宏芯宇)正式向港交所主板递交招股书,由中信建投国际担任独家保荐人,开启赴港上市之路。

招股书显示,这家成立仅七年的创业公司,已跻身全球第五大、中国内地第二大独立存储器厂商之列,在2023年5月开启D轮融资时,估值已近108亿元。

在存储行业迎来“史诗级”涨价潮的背景下,这家百亿估值的存储“独角兽”选择在此时冲刺上市,备受市场关注。

五年估值飙涨12倍

宏芯宇的崛起故事,是中国半导体国产创新浪潮中的一个缩影。

宏芯宇公司成立于2018年,半导体争端之际,半导体产业链本土化的迫切需求,催生了一批由行业老将与产业资本联手创办的企业。

创始人吴奕盛拥有超过25年的存储行业经验,曾担任国产存储巨头佰维存储的董事,其联合存储主控芯片设计巨头群联电子共同创立了宏芯宇,将重心放在存储产品的应用。

依托创始团队的深厚积累与群联电子的产业链资源,宏芯宇在业内实现快速发展。

根据弗若斯特沙利文的资料,按2024年收入计,宏芯宇已成为全球第五大、中国内地第二大独立存储器厂商。

在细分市场中,宏芯宇的表现更为突出,已成功嵌入全球消费电子核心供应链。在嵌入式存储市场,公司是全球第二大独立存储器厂商;而在应用于智能手机的存储产品市场,宏芯宇以8亿美元的收入成为全球最大的独立存储器厂商。

一路走来,宏芯宇也赢得资本的青睐。短短七年时间里,便完成了至少七轮股权融资,吸引了包括深圳高新投、合肥产投、中芯聚源、昆桥资本等在内的数十家知名投资机构。

其估值也实现了爆发式增长,2020年3月A轮融资后估值约为8.16亿元,到2025年3月完成D轮6.7亿元融资时,投后估值已飙升至107.6亿元,五年时间里增长了超过12倍。

快速的估值膨胀,既反映了资本市场对存储赛道及宏芯宇自身前景的看好,也为此次赴港上市设定了较高的预期基准,高估值预期的背后与宏芯宇的业务定位也有关。

根据招股书,宏芯宇搭建了覆盖主控芯片设计与开发、固件算法开发、测试系统开发及存储介质特性分析四大核心技术的全栈式平台,这使得其能够提供一站式的定制化存储产品,区别于单纯的模组组装厂商。

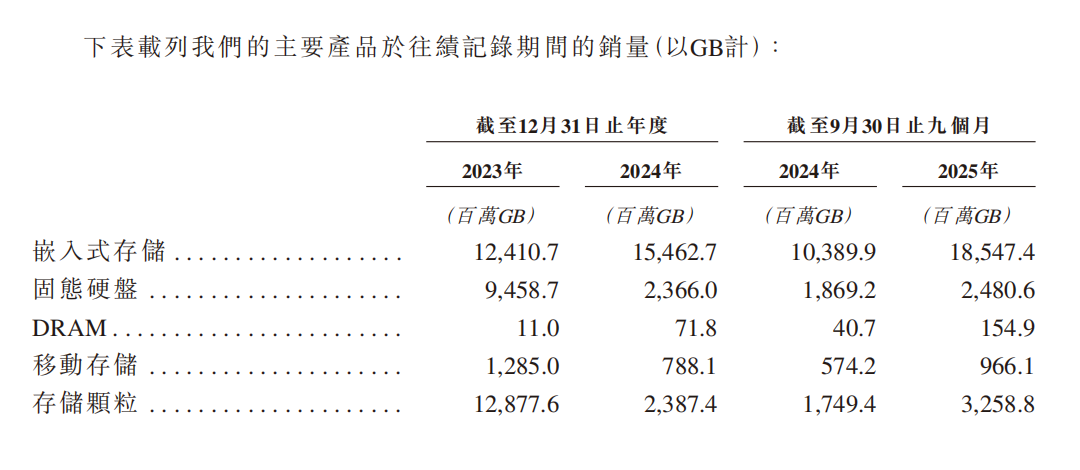

从营收结构看,嵌入式存储是宏芯宇的主营业务。2025年前九个月,该业务贡献收入35.76亿元,占总营收的46.2%。目前,宏芯宇与消费电子领域的众多知名企业建立了深厚的合作关系,客户名单包括小米、传音、OPPO、Vivo、TCL、小度等。

但这两年,宏芯宇的业务图谱也从消费电子基本盘向更高价值的车规级和企业级市场拓展。

招股书显示,宏芯宇的DRAM产品收入占比从2024年同期的9.6%大幅跃升至2025年前九个月的25.6%,成为增长最快的业务线。

自2023年起,宏芯宇开始为车规级应用场景提供存储产品,并成功进入汽车制造商的Tier 1供应商供应链,预计将在2026年实现企业级应用场景存储产品的量产。

超级周期的上市抉择

企业悄然的业务结构生变,正是为切入这场被AI技术重塑的存储超级周期所做的准备。

受AI驱动的需求变革及供应结构优化的双重推动,半导体行业正步入强劲上行周期。全球存储芯片行业于2025年逐步演进为AI驱动的“超级周期”。

“此轮强劲上行趋势明确,预计将打破传统三至四年的周期规律。”根据弗若斯特沙利文的数据,全球存储产品市场规模预计将由2025年的2633亿美元增长至2029年的4071亿美元,年复合增长率达11.5%。

在企业级应用场景上,伴随大模型训练、云计算服务及行业数据的指数级增长,继算力之后,存力已成为关键瓶颈,推动存储需求实现前所未有的增长。

此外,用于车规级场景的存储产品需满足严苛的耐温、抗冲击及可靠性标准,且量产环节需通过复杂的认证流程,弗若斯特沙利文报告显示,在存储产品的所有主要应用场景中,车规级应用场景预计将成为2025年至2029年期间增速最快的类别。

市场的快速变化对于目前收入仍以消费级产品为主的宏芯宇而言,意味着巨大的市场扩容空间。

这一定程度上反映在财务数据上,公司营收从2023年的87.8亿元微降至2024年的87.18亿元,但在2025年前九个月实现77.44亿元,远超2023年同期水平,经营韧性显现。

“主要由于我们的DRAM销量大幅增加,DRAM产品于近年推出,越来越多的客户在完成认证后开始批量购买我们的DRAM。”宏芯宇表示。

然而,在拥抱宏大市场机遇的同时,宏芯宇也面临着严峻而现实的财务挑战。

2025年前三季度,在收入同比增长14.59%的情况下,净利润同比大幅下滑54.55%至3.51亿元,综合毛利率从上年同期的23.7%骤降至13.1%。

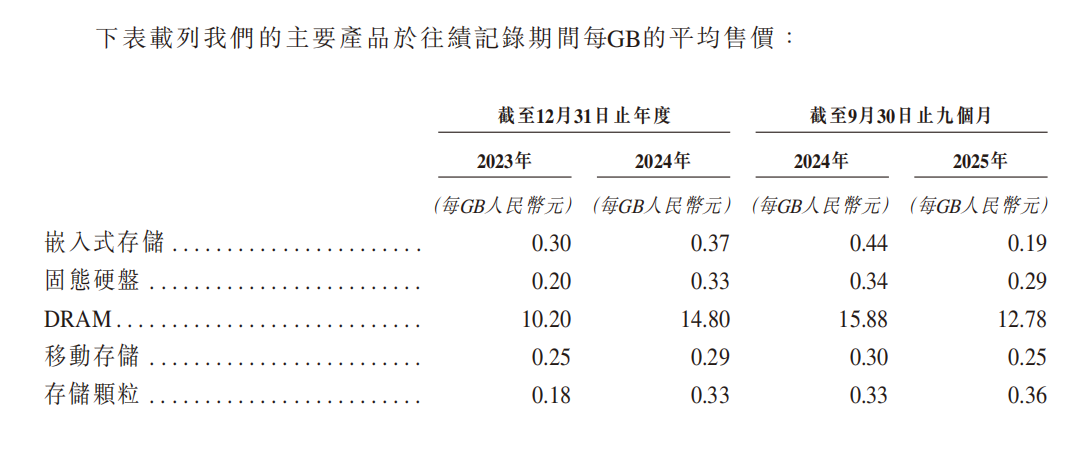

利润下滑的原因直接指向传统支柱产品的价格波动。根据招股书,嵌入式存储的平均售价由2024年前三季度的每GB人民币0.44元下降至2025年同期的每GB人民币0.19元,降幅高达56.8%。

这直接导致宏芯宇营收比重近半的核心产品嵌入式存储业务的毛利率下降,导致公司整体毛利率下滑。2025年前三季度,宏芯宇整体毛利率从2024年同期的23.7%大幅下滑至13.1%。

此外,公司面临着高额存货带来的资金压力和减值风险。截至去年三季度,宏芯宇的存货账面价值高达51.48亿元,较2023年末的25.48亿元差不多翻了一番。

“存货周转的任何波动及延长均可能对我们的现金流及流动性造成不利影响。”宏芯宇坦言。

面临从盈利韧性不足到高额存货带来的成本挑战,赴港上市恰恰是宏芯宇在存储超级周期与自主创新浪潮交汇处的关键卡位。

放眼望去,兆易创新、澜起科技、佰维存储、江波龙、天域半导体等存储企业都在接踵进行资本动作,意味着中国存储全产业链条进入从技术突破到资本助推的新阶段。

当前,国际头部原厂将战略重心与先进产能进一步向AI、HBM等前沿领域倾斜,当以宏芯宇为代表的处于追赶阶段的玩家也加入进来,能否长期获得资本市场的青睐,仍取决于公司在细分赛道进行结构性渗透的发展潜能。

宏芯宇表示,未来将持续拥抱AI时代,持续投资于新一代主控芯片研发、打造先进测试中心,通过技术优化实现存储系统高带宽传输,满足AI训练时的海量数据读写需求,在巩固消费级应用场景的市场地位同时,持续推出适配AI服务器、边缘计算节点的企业级存储产品以及进一步开发符合严苛环境要求的车规级存储产品。