21世纪经济报道记者注意到,近日,一张疑似江西裕民银行客户经理的微信截图在多个存款群流传,引发“又一家民营银行拟调降存量存款综合利率”的话题热议。截图信息显示,该行正考虑停止发放存量存款积分,并已拟定初步协商方案,向储户征求意见。

信息来源:裕民银行部分相关产品储户

截至1月27日下午发稿时,有储户告诉记者:此事“暂时解决了”,其收到的最新消息如图所示。

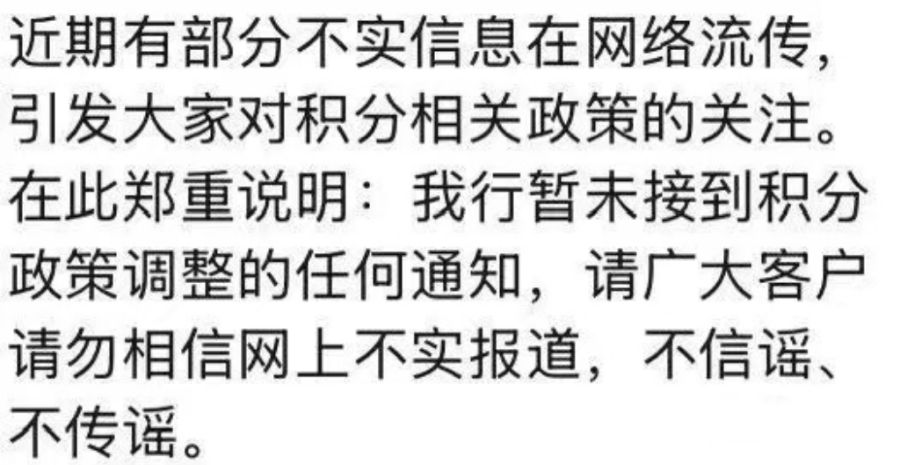

对此,记者也以产品用户身份致电了江西裕民银行官方客服,对方表示“暂未接到积分政策调整的任何通知”;该行人工客服对记者强调“不要相信网上不实传言”,并称“目前积分派发没有变动、如有变动会第一时间告知用户”。

信息来源:裕民银行部分相关产品储户

积分存款曾受追捧

据多家媒体报道,储户提供的信息显示,在2024年至2025年期间,裕民银行曾推出附带权益积分的存款产品。最初,3年期、5年期存款产品在叠加权益积分后,综合年化利率可达3.6%,此后逐步降至3.3%左右。

具体而言,产品结构为:整存整取1年、2年、3年、5年的挂牌利率分别为1.35%、1.5%、2%、2.05%,同时分别叠加1.75%、1.7%、1.3%、1.25%的附加权益积分。这使得各期限产品的综合利率分别达到3.1%、3.2%、3.3%、3.3%。该积分活动要求单笔起存金额为5000元。

在储户看来,积分可每日发放,用于兑换支付宝立减金、微信立减金、加油卡、京东购物卡等实用性强的权益,因而具有较大吸引力。

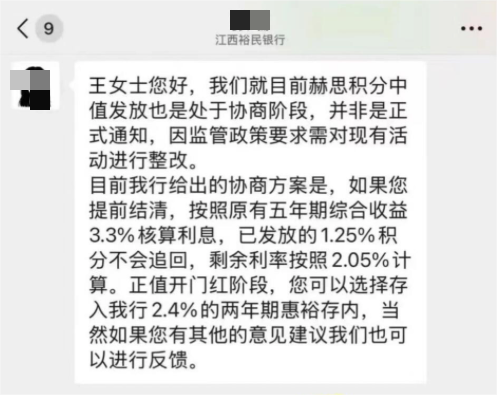

记者注意到,本次流传的微信截图显示,针对此次调整,裕民银行给出了初步协商方案。若储户选择提前结清原有5年期存款,银行将按照原定的3.3%综合收益核算利息,已发放的1.25%积分权益不予追回,但剩余期限的利率将按2.05%的挂牌利率计算。同时,结合银行业“开门红”营销节点,客户经理推荐储户将资金转入该行利率为2.4%的2年期“惠裕存”产品。

值得关注的是,截图内容强调,该方案目前处于协商阶段,并非正式通知,储户可反馈意见,并提及调整是“因监管政策要求需对现有活动进行整改”。

方案传出后,迅速引发储户热议。有不少储户明确表示难以接受,认为当初存款的核心诉求是锁定叠加积分后的综合收益,若银行单方面调整权益,在他们看来“损害了储户的综合收益预期”。

官网显示,江西裕民银行于2019年5月20日获批筹建,同年9月27日获准开业,是江西省首家、全国第18家民营银行。2024年8月,国家金融监督管理总局批复同意南昌金融控股有限公司(下称“南昌金控”)受让正邦集团有限公司持有的江西裕民银行6亿股股份。受让后,南昌金控合计持股6亿股,持股比例达30%,成为该行第一大股东。

记者于1月27日登录裕民银行手机银行查询,目前该行手机银行客户端已无展示积分叠加的相关存款产品。目前该行存款产品项下,共有精选存款、定期储蓄,精选存款主要有“惠裕存1年期”“惠裕存2年期”,年化利率分别为1.7%、2.4%。定期储蓄中又分整存整取、通知存款、存本取息三类,整存整取期限覆盖3个月—5年,利率最高的5年期产品年化利率为2.05%,通知存款年化收益率在0.35%—0.75%区间,存本取息产品年化收益率为1.2%—1.55%。

信息来源:裕民银行手机银行

银行告别高息揽储

近期多家中小银行调整存量存款利率,引发热议。从部分用户视角来看,这类调整一时之间有些“难以接受”,尤其是当原先通过加息券、助力券等方式获得的高收益被取消,往往直接影响到他们的预期利息收入。

然而,从行业角度看,这背后是中小银行积极落实监管要求的主动作为。近年来,监管部门持续加强对银行高息揽储的规范力度。2024年4月,市场利率定价自律机制发布倡议,明确禁止通过手工补息、事前承诺贴息等方式变相突破存款利率上限,要求银行在当年4月底前完成自查整改。2025年年中,有地方监管进一步细化要求,明确叫停通过加息券、积分等方式吸收存款,并规定存量业务需在2025年底前有序退出。

回顾此前,2024年11月,有媒体报道称振兴银行部分储户接到“尼客矩阵”客服电话,提示“伙伴助力计划”将于当月19日结束,相关“助力券”收益同步终止,而该计划曾为“振惠存”等定期存款提供额外加息。2025年7月,类似情况在亿联银行客户中被讨论。多位用户称接到该行电话,通知将对“3年专享款”存款产品进行提前兑付,相关信息在社交平台传播。两起事件均停留在市场传闻层面,但彼时也曾引起相关储户群体对产品收益稳定性的一度担忧。

有业内人士认为,部分中小银行通过与第三方合作的营销活动,在提升实际付息水平的过程中,一定程度上触及了利率自律机制的合规模糊地带。

上海金融与发展实验室副主任、招联首席研究员董希淼向21世纪经济报道表示,近年以来,存款利率延续下行趋势。但不同的商业银行由于市场竞争、客户定位、负债结构等因素有所不同,调整存款利率的节奏、幅度各有不同。部分银行调整大额存单、定期存款、协定存款等产品发行计划,以及下架智能通知存款产品,主要是为了降低存款利率。

而民营银行受品牌形象等因素影响,吸收存款能力相对较弱,以往普遍以较高利率来吸引客户,因此利率下调的空间更大。下调存款利率、压降负债成本,有助于民营银行保持息差基本稳定,提升稳健发展能力。

董希淼分析指出,存款利率走低,以及居民预期改善,资本市场、理财市场的吸引力或将进一步增强。下一阶段,在推动社会综合融资成本稳中有降的情况下,商业银行息差收窄压力仍然较大,还将继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调存款利率之外,商业银行还应减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。

投资者视角来看,他认为,在存款利率和各类资管产品收益率持续下降的情况下,投资者应尽快调整好投资心态,降低对投资收益的预期。总体而言,投资者应平衡好风险和收益的关系,来综合进行资产配置。如果希望获得较高收益,那么应承担更高的风险;如果不希望承担较高的风险,那么应该接受较低的收益。投资者如果追求稳健收益,可以在存款之外,适当配置现金管理类理财产品、货币基金以及国债等产品。