近日,共享电单车服务供应商Pinecone Wisdom Inc.(简称“松果出行”)正式向港交所递交招股说明书,拟主板挂牌上市。这距离其2021年计划赴美上市并最终终止的尝试,已过去整整五年。

反观这五年间,共享电单车赛道从野蛮生长迈入规范竞争,巨头加速下沉挤压生存空间,松果出行作为深耕县域市场的“先行者”,这次拿着全新的成绩单再度冲击资本市场,其表现能否值得资本市场期待?财务基本面有没有实现质的提升?招股书中又暗藏哪些机遇与挑战?

回看2021年,松果出行曾选定摩根士丹利等投行,计划赴美IPO募资3亿美元,最终因不利的资本市场环境终止上市计划。

当时的共享电单车行业仍处于扩张期,松果出行的市场布局尚未完全成形,盈利模式也未得到充分验证,对一家新兴企业而言或有一线机遇大展宏图。

但在五年后,松果出行弃美转港,选择在港股市场寻求突破,背后是其业务规模、盈利能力及市场地位的阶段性变化,而这份“五年答卷”,既有亮眼的进步,也难掩潜在的隐忧。

对拟上市公司而言,财务基本面是面对资本市场的核心试金石,也是衡量松果出行五年成长模式可行性的关键标尺。

从新招股书披露的公开数据来看,松果出行的财务表现呈现出一条“营收增长乏力、盈利能力改善、仍未实现全面盈利”的矛盾特征曲线。

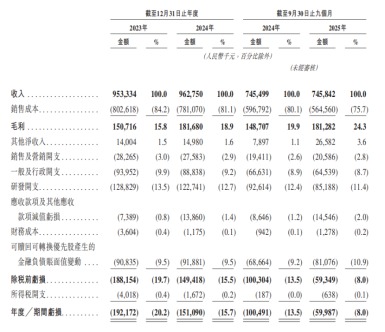

2023年至2024年,公司营收分别为9.53亿元、9.63亿元,增幅仅为1%,增长近乎停滞;2025年前三季度,营收达到7.46亿元,较上年同期的7.45亿元微增0.05%,仅增加34.3万元,营收增长乏力的问题愈发凸显。

记者发现,营收增长放缓的背后,是其核心业务结构的单一与市场调整的双重压力造成。

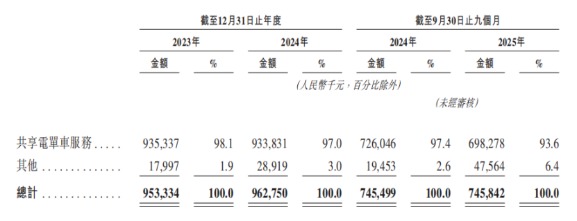

招股书显示,共享电单车服务是松果出行的营收绝对主力,2023年、2024年该业务分别贡献98.1%、97%的营收,2025年前三季度占比虽降至93.6%,但仍占据主导地位。2025年前三季度,共享电单车服务营收为6.98亿元,较上年同期的7.26亿元同比下降3.8%,公司在招股书中解释,这主要是由于退出了部分营运回报较低的市县市场,进行战略优化调整。

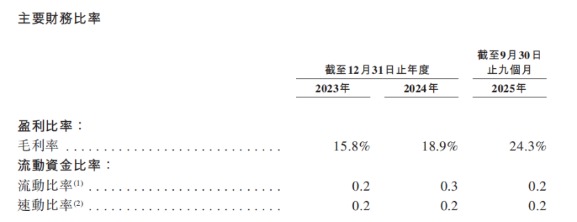

尽管营收增长承压,但松果出行的盈利能力却实现了显著改善,成为其财务表现中的最大亮点。毛利率方面,公司毛利率从2023年的15.8%提升至2024年的18.9%,2025年前三季度进一步攀升至24.3%,每100元收入对应的毛利额增加约8.5元,这一改善主要得益于规模效应释放、车辆耐用性提升及运维效率优化,例如通过人工智能运营系统动态调度车辆,提升资产使用效率。

毛利率的提升最终影响其净利润的改善。目前,松果出行正在逐步走出亏损泥潭,向盈利迈进。

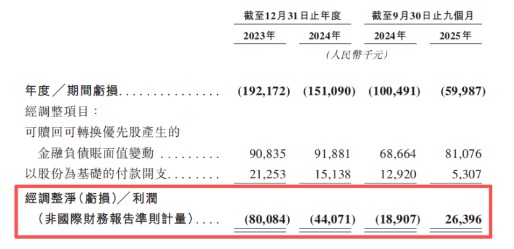

2023年、2024年,公司经调整净利润分别为-8008.4万元、-4407.1万元,亏损规模持续收窄;2025年前三季度,经调整净利润实现扭亏为盈,达到2639.6万元,首次实现阶段性盈利。

但需要注意的是,这一盈利是经调整后的结果,剔除了股权激励、上市费用等非现金或一次性开支,若按国际财务报告准则(IFRS)口径计算,公司2025年前三季度仍净亏损约6000万元,尚未实现真正意义上的全面盈利。

然而,一边是亏损程度的缩窄,一边却是公司现金流净额逐步下滑、负债压力增加。截至2025年9月底,松果出行持有的现金及现金等价物约1.57亿元,而公司的流动负债净额从2023年末的11.28亿元增至14.53亿元,负债压力有所加大。

作为一家重资产运营企业,松果出行目前已投放松果电单车约45.5万辆,车辆采购、折旧摊销及市场扩张均需要巨大的资本投入,持续的IFRS口径亏损仍在消耗现金,未来现金流压力或将进一步显现。

除了财务基本面,松果出行招股书中披露的诸多细节,也引发了资本市场的广泛聚焦,既彰显了其核心优势,也暴露了潜在的风险。

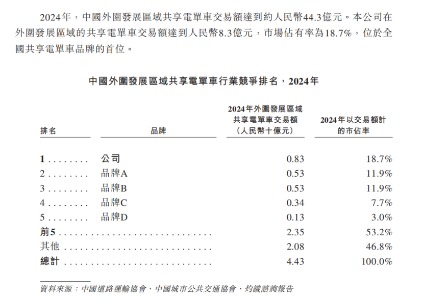

市场布局与竞争格局便是其中的核心关注点之一。松果出行自成立以来,便避开一二线城市的巨头厮杀,聚焦被忽略的县域市场,采取“农村包围城市”的策略,截至2025年9月30日,已覆盖全国422个市县,注册用户总数达1.28亿。

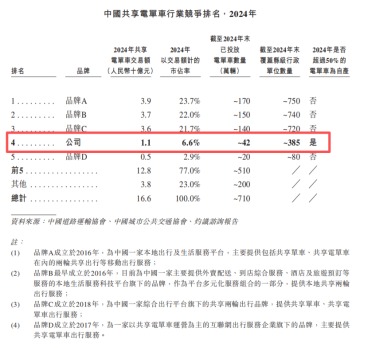

根据灼识咨询报告,按2024年交易额计算,松果出行为中国外围发展区域(下沉市场)最大的共享电单车服务运营商,市占率达18.7%,位居首位;但在全国整体市场中,其市占率仅为6.6%,位居第四,落后于哈啰出行(23.7%)、美团单车(22%)和青桔单车(21.7%),三大巨头合计市占率超60%,竞争差距显著。

更值得注意的是,近年来哈啰、美团、青桔纷纷加速向下沉市场渗透,凭借超级App流量、资本补贴及全国供应链优势,挤压松果出行的市场空间,其曾经的“蓝海”正在逐渐变为“红海”。

不过,松果出行的股东背景与估值则为其IPO增添了几分底气。

招股书显示,IPO前,松果出行的股东名单堪称豪华。机构股东中,创新工场通过Innovation Funds持股23.23%,为最大机构股东;险峰长青通过K2 Funds持股14.12%,蓝驰资本持股11.85%。其他主要机构股东包括:软银通过CHINA VENTURES FUND(7.05%)和Growth Acceleration Fund(3.52%)合计持股10.57%;诺基亚成长基金通过Nokia Growth Partners IV持股4.59%;红杉中国通过HSG Venture V Holdco I持股4.17%;长木桥有限公司持股0.17%。

公司最近一轮融资发生在2025年11月,投后估值达到9.96亿美元。

创始人方面,创始人翟光龙毕业于中国科学技术大学,2010年8月至2011年6月任职于美团;联合创始人、首席技术官朱蓝天则于2006年9月至2009年3月担任腾讯研发工程师。两人曾于2014年至2017年联合创立北京天和亿科技、北京百和光信息技术两家公司,运营“天天用车”拼车品牌,2017年再度发力共享出行赛道,创立松果出行。其丰富的履历也为公司发展提供了支撑。

松果出行创立后,百度、红杉中国、创新工场在2018年1月以零代价获得2800万股普通股;同年,险峰长青与蓝驰资本参与A轮融资,合计投资近450万美元。不过,两年后松果出行以1263.7万美元回购了百度所持全部股份。

对于此次IPO募资的用途,公司表示,计划用于扩大地区覆盖与渗透、技术研发(智能调度、电池、IoT)、加强电单车销售商业化、海外扩张试点及补充营运资金,试图通过多元化布局实现收入来源多元化,摆脱对单一业务的依赖,这一思路与当年哈啰出行推出自有品牌电单车的路径颇为相似,但能否成功仍有待验证。

政策风险则是松果出行IPO路上最大的不确定性因素。招股书明确提示,国家层面尚未正式指定负责互联网共享电单车业务的主管部门,地方政府是主要监管主体,可根据辖区实际情况制定地方政策,导致行业监管存在较大不确定性。例如,海口市、大连市明确禁止开展共享电单车业务,陕西省、广州市及咸宁市等不鼓励该业务运营,部分允许运营的城市也设有各类本地化要求。

此外,2025年9月实施的新《电动自行车安全技术规范》,对车辆技术门槛提出了更高要求,而松果出行的重资产模式一旦遭遇政策收紧,其车辆投放、市场扩张节奏可能被打断,进而影响盈利能力。

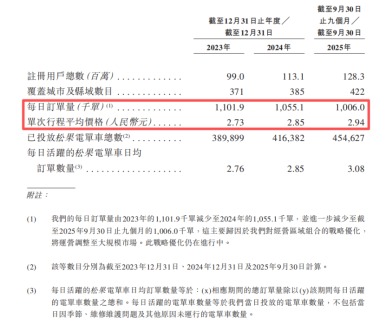

与此同时,公司每日订单量呈持续下滑趋势,从2023年的110.19万单降至2025年前三季度的100.60万单,尽管单次行程平均价格从2.73元升至2.94元,每日活跃电单车日均订单量也有所上涨,但订单量的持续下滑,仍反映出市场需求增长乏力或竞争加剧的现实,如何平衡价格上涨与订单规模的关系,成为松果出行需要解决的重要问题。