石化化工行业从长周期来看运行到了什么位置?当下石化行业已进入到产业基本面右侧上行起步阶段的布局窗口期,石化化工板块股价与化工品商品价格彼此共振上涨的亮眼表现有望延续。

在这一难得的布局窗口期内,化工行业ETF易方达(516570,场外联接A/C: 020104/020105)跟踪中证石化产业指数,一键打包三桶油、万华化学等石油石化、基础化工产业龙头,2023年以来收益表现在可比化工行业指数中保持领先,可以成为把握石化化工行业供需结构改善,景气拾级而上机会的便捷工具。

那么关于石化化工产业迈入周期右侧趋势性上行阶段的判断,是否具有足够有力的证据支撑呢?

一、供给之锚:产能周期筑顶回落叠加“反内卷”驱动,化工品价格迎来趋势性反转

石化化工产业进入上行周期最直接的证据来自于化工品的涨价潮。近期,有机硅、己内酰胺、PX-PTA-长丝等产业链均迎来了价格上涨。以PTA为例,其价格自2025年10月下旬开始趋势性上行,市场普遍预计2026年上游PX供需格局偏紧,龙头企业利润修复动能强劲。己内酰胺市场也因上游成本推动和企业降负减产而止跌反弹。2025年12月开始中国化工品价格筑底回升,价格水平出现趋势性反转。截至26/1/23,中国化工品价格指数涨至4069,月环比上涨5.17%。12月化学原料及化学制品制造业PPI同比为-4.8%,较上月收窄0.4pct,化学纤维制造业PPI同比为-6.9%,较上月收窄0.9pcf。

图:2025年12月起中国化工品价格指数开始筑底回升

数据来源:Wind,截至2026/1/23

那么本轮涨价潮的持续性展望如何呢?本轮化工品涨价是趋势性反转而非阶段性反弹。原因在于,本轮化工品的密集涨价是有产业供给收缩的坚实逻辑支撑的。当前,石化化工行业资本开支正式进入负增长阶段,新增供给的“水龙头”正在拧紧。 数据显示, 2024年以来化工行业资本开支迎来负增长,并且向前看,2026-2027年,中国大宗化学品的新增产能将非常有限。在“碳达峰”目标和高质量发展要求下,“十五五”期间的行业扩产将更为有序和克制。供给增长的放缓乃至停滞,为产品价格的复苏和利润率的抬升奠定了最坚实的基础。

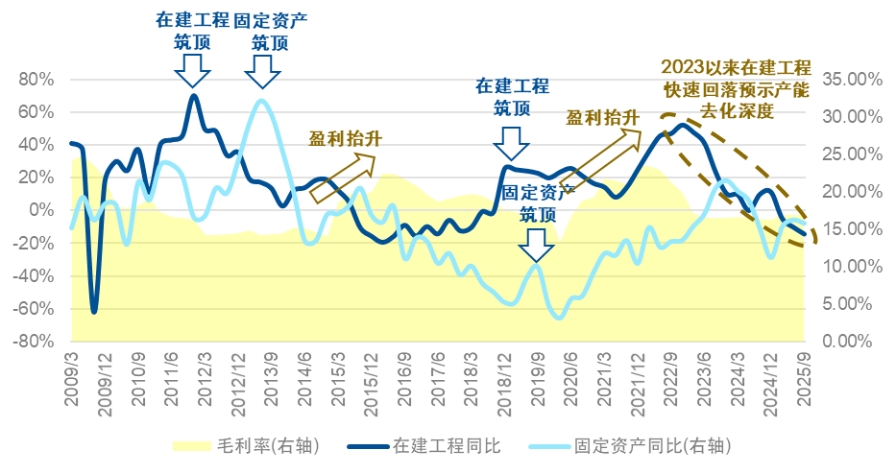

图:基础化工行业产能扩张筑顶往往意味着产业盈利上行周期开启

数据来源:Wind,截至2025年三季度

二、需求之翼:化工产能利用率逐季提升,需求改善预期上修

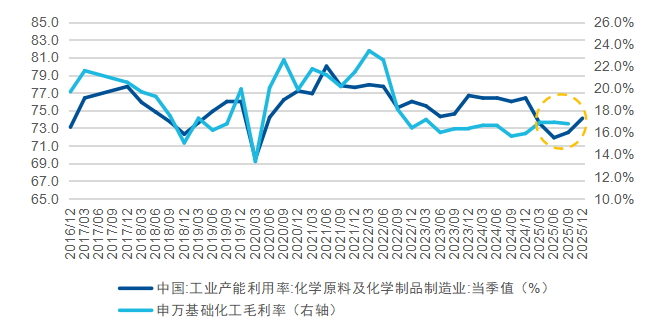

石化化工产业进入右侧的直接证据是行业产能利用率提升至健康高位。数据显示,石化化工产业的产能利用率也正在发生积极的边际变化。截至2026年四季度,化学原料及化学制品制造业产能利用率当季值连续两个季度走高,上升至74.1%,化学纤维制造业产能利用率也全年维持在85%以上的较好水平。

图:2025年以来化工行业产能利用率以及毛利率呈复苏态势

数据来源:Wind,截至2025年12月

产能利用率提升也从侧面反映了需求的有效承接与拉动。当前,内外需环境的改善预期正在同步上修,为化工品需求的扩张打开了空间。从国内方向看,“稳增长”政策定调与重点领域复苏构成内生动力。从出口方向看,降息周期+关税风险缓和等有利条件形成共振,2026年出口有望从以价换量走向量价齐升。

三、库存之镜:2025年有所补库,2026年补库动能有望加强

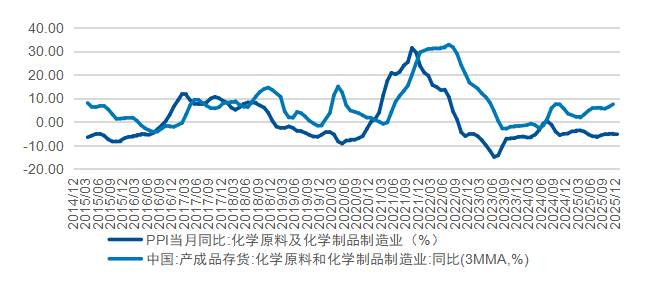

另一重产业周期的观察标准是库存周期:从库存变化上看,2025年化工行业有所补库,2026年补库预计更加积极。从统计局化工制造业产成品存货来看,25年同比温和回升,2月产成品存货同比增长为1.4%,随后自春季起快速上行,至3月升至3.1%,4月进一步提升至5.3%,5月-9月持续站稳在5%-6%的水平,10月-11月更是高斜率攀升至8%以上水平。整体上来看,25年化工行业补库进程稳步推进,随着产能周期的反转,稳增长政策实施,行业反内卷的深入,价格有望企稳上行,下游补库会比今年更积极。

图:化学原料和化学制品制造业 PPI 及产成品存货同比修复向好

数据来源:Wind,截至2025年12月

目前,石化化工行业是我国资源—制造业再通胀的核心环节,正逐步迎来产业基本面右侧起步阶段的布局窗口期:(1)长周期固定资产投资转负,产能周期筑顶有望释放盈利空间,(2)“控增量、减存量、管过程”,石化化工“反内卷” “稳增长”措施趋于立体化,提升产业复苏斜率(3)海外需求向上伴随产能退出,出口有望从以价换量转到量价齐升,中国工业力迎来估值重塑,(4)需求端受益于新旧动能转换,化工新材料有望为产业需求改善注入弹性。在以上有利条件的共振下,石化化工产业基本面有望重归景气。化工行业ETF易方达(516570,场外联接A/C: 020104/020105)汇集万华化学、中石油、中石化、中海油等化工、石化产业龙头,是聚焦石化化工产业相关ETF产品中唯一实行低费率的产品,管理+托管费率仅0.15%+0.05%/年,践行普惠金融理念,让利于投资者,可以成为以低成本布局相关产业供需格局优化,景气修复机遇的得力工具!