1月26日,据北交所官网,无锡鑫巨宏智能科技股份有限公司(下称“鑫巨宏”)收到第一轮审核问询函,公司应收账款逾期情况、被控侵害商业秘密、与参保人数较少或实缴资本较低供应商合作等情况受到监管层的关切。

招股书介绍,鑫巨宏主要从事精密光器件的研发、生产和销售,主要产品包括光模块芯片基座、光纤透镜阵列、高密度光纤连接器、光纤适配器、激光雷达视窗、车载镜头视窗、机器人精密零部件产品等,主要客户包括中际旭创、新易盛、Coherent、海信宽带等。

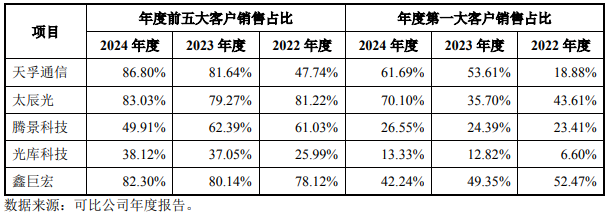

八成营收来自五大客户

信用期外应收账款超2600万元

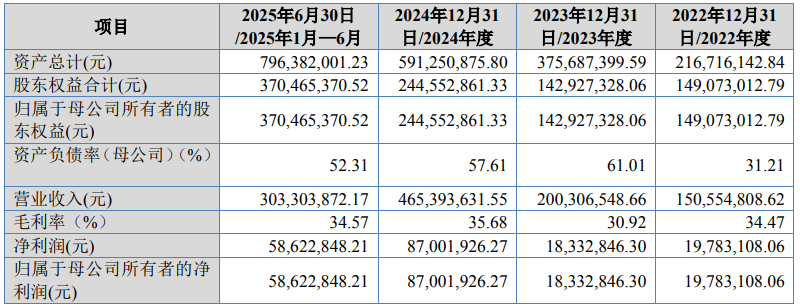

2022年至2024年及2025年上半年(下称“报告期”),鑫巨宏分别实现营收1.51亿元、2亿元、4.65亿元和3.03亿元,归母净利润为1978.31万元、1833.28万元、8700.19万元和5862.28万元。

报告期内,公司客户集中度较高,前五大客户占营业收入的比例分别为78.12%、80.14%、82.30%、83.92%;对中际旭创销售收入占营业收入的比例分别为52.47%、49.35%、42.24%、30.31%,呈显著下降趋势。

监管层指出,鑫巨宏客户集中度高于部分可比公司,要求说明合理性和原因,与主要客户合作稳定性;说明2025年1月-6月对中际旭创销售金额同比下降的原因,是否存在产品竞争优势及供货份额下降情形。

与此同时,鑫巨宏的应收账款在不断攀升。报告期各期末,公司应收账款余额分别为5158.37万元、1.20亿元、2.29亿元、2.81亿元,信用期外应收账款占比分别为21.95%、8.64%、20.53%、9.29%。据计算,截至2025年上半年末,公司信用期外应收账款约2611万元。

监管层要求,说明2023年应收账款增幅高于收入的原因及合理性,是否存在调整信用政策刺激销售情形,各期末对新易盛应收账款余额占当期对其收入的比重与其他主要客户相比较高的原因。

另外,说明应收账款的逾期标准,主要逾期客户、应收金额、逾期金额及占比、逾期时长及原因,是否存在提前确认收入情形,说明坏账准备计提充分性。

“袖珍”供应商扛大旗

向关联企业采购加工服务

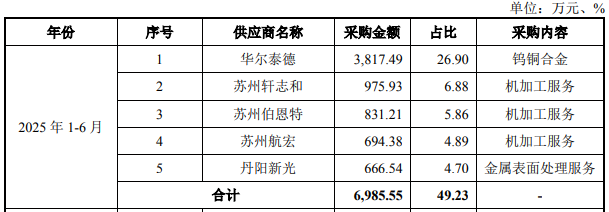

报告期各期,鑫巨宏前五大供应商的采购比例分别为36.11%、53.24%、46.49%和49.23%。其中,公司第一大供应商华尔泰德参保人数2人,主要供应商苏州航宏无实缴资本信息,苏州航宏、苏州轩志和的参保人数均为4人。

监管层要求,说明与参保人数较少或实缴资本较低供应商合作的合理性,采购与供应商经营业务及规模的匹配性;是否存在公司前员工设立或控制的供应商,主要供应商及其关联方与公司及其关联方是否存在关联关系或其他利益安排。

报告期内,公司委外加工采购额分别为2347.20万元、4934.74万元、9041.91万元和6309.79万元,占营业成本的比例分别为23.79%、35.66%、30.21%和31.79%。公司向关联自然人亲属控制的企业无锡德友利精密、无锡铭兴机械等采购加工服务。

鑫巨宏表示,出于提高生产效率、优化生产成本等方面的考虑,公司将光模块芯片基座产品的金属表面处理工序和部分简单的机加工工序委托给外部厂商。

监管层要求,说明外协加工商选取标准、主要外协加工商行业背景及加工能力;营业成本构成与可比公司差异合理性,外协采购是否符合行业特征。

被控侵害商业秘密

重大诉讼进展受关切

首轮问询函中,鑫巨宏的重大诉讼进展受到监管层的关切。根据申请文件,公司及其员工报告期内存在诉讼,原告请求判令公司及其员工冯兵兵等停止侵害原告商业秘密的不正当竞争行为并赔偿损失及合理费用等。

招股书显示,2023年,公司成立光互联事业部,开发以MT-FA、MPO Cable为代表的光纤连接器产品,并于2024年4月引入核心技术人员冯兵兵。

鑫巨宏披露,公司前述诉讼仅涉及MT-FA产品,报告期内涉诉产品收入金额占比较小,与公司其他产品不存在关联,其他业务未受到影响,且公司在涉诉工艺、设备方面存在替代方案,相关诉讼不会对公司持续经营、财务状况构成重大不利影响。

监管层要求,说明公司开展涉诉相关业务的背景及发展历程,主要客户及获客途径,在生产经营中的具体应用情况,相关技术是否属于核心技术等。

结合相关法律法规及诉讼进展,说明公司开展相关业务活动是否存在侵犯第三方合法权益、违反与第三方的竞业限制约定或保密协议等情形,相关诉讼是否对业务活动开展、人员任职资格、核心技术权属、客户合作持续性等构成不利影响。