1月27日,A股市场震荡回调,油气板块冲高回落,截至10:45,油气ETF汇添富(159309)跌超1%, 资金逢跌重手增仓,油气ETF汇添富(159309)盘中再获超2400万元净流入,加上今日已连续11日强势吸金超1.5亿元!

油气ETF汇添富(159309)标的指数成分股涨跌不一,杰瑞股份跌超3%,海油工程跌超2%,广汇能源、洲际油气等回调,中远远能、中国石油等涨超1%,招商南油等跟涨。

【油气ETF汇添富(159309)标的指数前十大成分股】

截至10:31,成分股仅做展示使用,不构成投资建议。

近期,石油板块面临多重不确定性:

美国冬季风暴导致的原油供应中断仍为油价提供支撑,市场估算显示,美国主要产油区在周末遭遇冬季风暴冲击,原油日产量一度减少多达 200万桶。

围绕美国与伊朗的紧张局势持续发酵,令地缘风险溢价仍未完全消退。美国上周表示,已有一支“舰队”正在相关海域集结,但希望无需动用武力。这一表态再度强化了市场对潜在供应中断风险的担忧。

华泰证券火线点评,地缘溢价已导致淡季油价筑底反弹,随着需求回升及全球性储备性累库,26Q2-Q3油价有望见底上探,叠加美联储降息对需求拉动,亚非拉地区成品油需求或景气上行,上调26年布伦特均价为65美元/桶(前值62美元/桶)。

【需求侧:北半球需求淡季,中国原油进口量同环比显著提升】

华泰证券表示,据IEA,考虑宏观经济和贸易前景改善,叠加美元走弱,上调25/26年全球石油需求增量预测为85/93万桶/天(上月预测为83/86万桶/天),其中石化原料需求持续修复,燃料产品的需求增长依然由航煤引领,同时非OECD国家预计将贡献26年全部增量。北半球仍处于需求淡季,25年11月以来美国炼厂开工率在集中检修结束后提升至近四年高位,成品油陆续进入补库阶段;OECD欧洲炼厂吞吐量仍显低迷,处于近三年同期低位;25年12月中国原油进口量同环比大幅提升17.4%/10.0%,主营炼厂及独立炼厂开工率走势分化,汽柴油社会库存同样均处于补库阶段。

【供给侧:全球产量连续回落,地缘局势再次引发供应风险担忧】

华泰证券表示,基于OPEC+当前的生产政策,IEA预计25/26年全球石油供应增量为300/250万桶/天(上月预测为300/240万桶/天);25年12月全球石油供应环比继续下滑35万桶/天,主要系哈萨克斯坦及多个OPEC+产油国产量连续下滑,OPEC-9/OPEC+18实际产量均已低于配额。12月俄罗斯原油产量及出口量环比显著提升,但折价水平扩大抑制了出口收入的反弹,受到制裁的Rosneft和Lukoil持续将出口业务转移至新成立的公司。26年以来,委内瑞拉及伊朗局势对全球原油供应造成持续扰动,1月初委内瑞拉原油出口从25年12月的88万桶/天骤降至约30万桶/天;伊朗国内抗议活动已造成多地发生骚乱并引发外部博弈,该国占据霍尔木兹海峡这一石油运输要道,若紧张局势进一步蔓延,霍尔木兹海峡运输受阻将引发供应缺口风险。

【关注具备增产降本能力、天然气业务增量的高分红能源寡头】

华泰证券指出,考虑地缘局势或对供应端产生潜在扰动,叠加美联储降息对宏观经济及石油需求的刺激作用有望逐步显现,以及全球性储备性累库支撑,上调26年Brent均价预测为65美元/桶(前值62美元/桶)。淡旺季因素影响下,预计26Q1-Q4布伦特期货均价为64/66/68/63美元/桶。长期而言,产油国“利重于量”诉求未改,OPEC+在短期牺牲价格以争取市场份额后,再平衡压力有望推动新一轮协同达成,叠加北美页岩油成本影响,60美元/桶的布伦特油价中枢在南美供应增量集中释放、全球能源转型进一步提速前仍有望得到支撑。具备增产降本能力及天然气业务增量的高分红能源龙头,或将具有配置机遇,同时炼化有望迎来盈利低迷下的景气反转。

地缘震荡,资源为王!以自身发展确定性应对外部不确定性,油气板块长期配置价值突出。油气ETF汇添富(159309)聚焦油气产业链上下游,一键布局国家重要支柱产业!油气ETF汇添富(159309)囊括资源、红利、中特估等多条投资主线,具备以下优势:

(1)主题界定最聚焦:仅包括油气开采、油气设备、炼制加工、运输及销售环节,高度集中于具备优质储量、低成本优势和稳定分红能力的油气巨头。

(2)样本数量最精简:虽然编制方案规定最多选50只,但目前样本数量仅44只,宁缺毋滥保证纯粹。

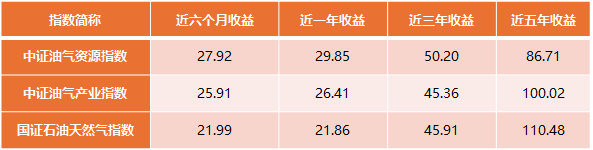

(3)指数最具弹性:得益于中证油气资源指数纯正的编制方案,该指数最近六个月、一年、三年的累计收益在同类指数中领先(均为全收益口径)。

截至20260115