深圳商报·读创客户端记者李耿光

1月26日,深圳粤十数智股份有限公司 (以下简称“粤十数智”)在港交所披露招股说明书,准备在港交所上市。申万宏源香港为独家保荐人。

粤十数智成立于2019年,是一家数智化驱动的企业,主要从事冷链农产品销售,并由公司的自研数字化平台提供支持。公司采用双核心数据驱动的业务模式,包括冷链农产品销售,及提供冷链数智综合解决方案。两条业务线在统一的数据基础上运行,且高度整合,形成相辅相成的双引擎业务模式。

根据弗若斯特沙利文的资料,按2024年的冷链农产品销售收入计,粤十数智在中国数智化冷链农产品销售市场中排名前十。

股权结构方面, IPO 前,陈彬彬有权控制行使合共占公司已发行股本总额51.40%的投票权,包括由其本人持有的公司已发行股本总额约20.68%,及分别由粤十投资及粤十创业持有的公司已发行股本总额约23.88%及6.85%。陈彬彬为粤十投资及粤十创业各自的普通合伙人。另外,中国供销社通过贵州乡村基金持股3.72%,通过疌泉乡村基金持股2.77%,中国供销社一共控制6.49%股份。

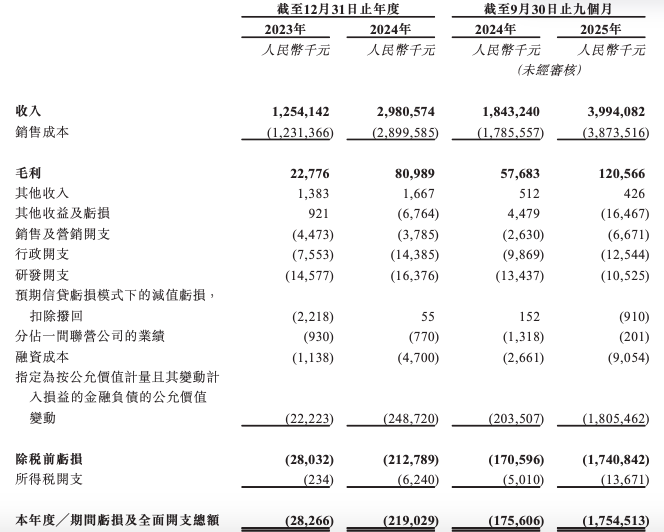

业绩方面,粤十数智招股书披露的报告期财务数据呈现出明显的 “增收不增利” 特征。

据招股书,粤十数智收入由2023年的12.54亿元增加137.7%至2024年的29.81亿元,并由截至2024年9月30日止九个月的18.43亿元进一步增加116.7%至2025年同期的39.94亿元。

然而,盈利层面却持续深陷亏损。 2023年、2024年,公司亏损及全面开支总额分别为2826.6万元、2.49亿元。2025年前三季度,公司亏损及全面开支总额为17.55亿元,而上年同期亏损1.76亿元。

对于巨额亏损,粤十数智解释主要源于金融负债的公允价值变动。由于公司历史上向机构投资者发行了带有优先权的股份,这些股份被计入金融负债,其公允价值随着公司估值上升而产生大额账面亏损。

据招股书,2023年及2024年12月31日以及2025年9月30日,公司指定为按公允价值计量且其变动计入损益的金融负债之账面值分别为1.05亿元、5.82亿元及27.18亿元。2023年、2024年及截至2024年及2025年9月30日止九个月,按公允价值计量且其变动计入损益的金融负债公允价值变动产生的亏损分别为0.22亿元、2.49亿元、2.04亿元及18.06亿元。

值得注意的是,比净利润亏损更值得警惕的是公司的现金流状况和资产负债结构。

往绩记录期间,粤十数智录得流动负债净额、负债净额及经营现金流出净额,且未来可能继续遇到此类情况。

据招股书,2023年及2024年12月31日以及2025年9月30日,公司的流动负债净额分别为37.5百万元、322.4百万元及2,348.9百万元,而负债净额则分别为42.6百万元、274.0百万元及2,238.7百万元。该等头寸主要由于赎回义务及附于具有优先权利的股份的其他特别权利产生的按公允价值计量且其变动计入当期损益的金融负债,以及与公司基于期货的销售模式相关的合约负债增加,这反映了在产品交付前收到的客户预付款项。

报告期内,公司经营活动现金流持续为负。2023年、2024年及2025年前九个月,经营所用现金净额分别为-0.56亿元、-3.43亿元和-1.78亿元。公司解释,这主要是由于业务扩张导致存货和预付款项增加。