消息面,近期存储涨价持续,存储产能供不应求有望在2026年持续。当地时间1月25日,据媒体报道,三星电子在今年第一季度将NAND闪存的供应价格上调了100%以上,这一涨幅远超市场此前预期,凸显了当前半导体市场严重的供需失衡现状。报道称,三星电子目前已着手与客户就第二季度的NAND价格进行新一轮谈判,市场普遍预计价格上涨的势头将在第二季度延续。

存储强势叠加AI催化,聚焦上游半导体设备领域的半导体设备ETF(159516)大涨超2%。资金持续抢筹,近20日净流入近100亿元,当前规模近200亿元,居同类产品第一。

行情面上,半导体设备ETF(159516)标的指数成分股迎来普涨,从前十大成分股来看,整体表现均飘红,其中,芯源微大涨超14%,安集科技大涨超4%。

近年来,随着AI算力爆发与国产替代浪潮的持续推进,半导体设备行业已进入高景气成长周期。本文将从行业基本面、国产替代进程、需求双引擎、技术趋势演进等维度,带您系统梳理半导体设备赛道的核心投资逻辑。

【行业景气上行,国产替代空间广阔】

半导体设备是芯片制造的基石,当前全球行业规模稳步增长,中国市场占比已达40%,增速领先全球。国产设备在刻蚀、薄膜沉积等环节已实现技术突破,但光刻等高端设备仍依赖进口,替代空间巨大。

数据来源:semi

半导体设备行业与芯片产能扩张直接相关,属于典型的科技制造上游。全球设备市场规模常年保持增长,主要受益于消费电子、汽车电子、AI算力等终端需求的持续放量。中国已成为全球最大的半导体设备市场,占全球销售额约40%,其高增长不仅源于需求拉动,更关键的是在国家自主可控战略下,国内晶圆厂积极采购国产设备,为本土厂商提供了宝贵的验证与放量机会。

从设备结构看,晶圆制造设备占据90%份额,其中薄膜沉积、光刻、刻蚀三大核心工艺各占20%左右,技术壁垒与价值量最高。当前国产替代呈现结构性分化:刻蚀设备国产化率约28%,薄膜沉积约20%,已具备批量供货能力;而高端光刻机仍完全依赖进口,成为制约先进制程的“卡脖子”环节,也是未来最具成长潜力的攻坚领域。

【双重引擎驱动,需求端持续爆发】

先进制程扩产与存储芯片扩产共同构成行业需求双引擎。GPU放量拉动先进制程设备需求,AI带来的存储供需错配则推动存储产线投资,两者均直接利好半导体设备订单。

需求侧的逻辑已从单一的“自主可控”转向“全球AI驱动+国产替代”双轮驱动。

一方面,先进制程扩产主要由GPU与高端消费电子芯片推动。海外英伟达等公司芯片已进入4nm/3nm阶段,国内GPU厂商多采用7-14nm制程,伴随AI算力建设加速,先进制程产能供不应求,带动光刻、刻蚀、薄膜沉积等高端设备需求激增。

另一方面,存储扩产成为新一轮设备采购的重要拉动力。AI训练对存储带宽与容量提出极高要求,HBM(高带宽内存)需求爆发,同时传统DRAM、NAND因产能结构性调整出现供需错配,价格大幅上涨。2026年Q1 DRAM合约价预计涨幅达50%-60%,刺激存储厂商加快扩产步伐。存储产线国产化率相对较高,且设备需求以刻蚀、薄膜沉积为主,恰恰是国产优势环节,订单能见度显著提升。

【存储3D化趋势,提升设备价值量与国产受益程度】

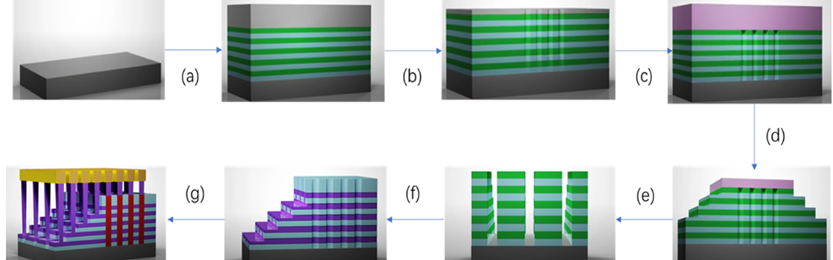

存储芯片从2D向3D堆叠演进,制造中刻蚀、薄膜沉积步骤大幅增加,相关设备价值量占比提升,进一步利好国产设备厂商。

数据来源:智研咨询

3D NAND通过垂直堆叠存储单元提升容量,已成为主流技术方向。堆叠层数从早期的几十层发展至目前300层以上,未来有望突破1000层。这一过程中,刻蚀工艺需挖出极深且高深宽比的通孔,薄膜沉积则需实现均匀的层间绝缘与导电层堆叠,两者步骤数成倍增加,带动设备需求量与单价齐升。

数据来源:交银国际

更重要的是,3D化改变了设备需求结构:光刻步骤在存储产线中的占比相对下降,而刻蚀与薄膜沉积的占比显著提升。目前国产设备在这两个环节已有较强竞争力,中微公司、北方华创等在刻蚀与CVD设备上已实现批量交付。因此,存储扩产+3D化趋势实际上强化了国产设备的话语权,放大了其在产业链中的受益弹性。

【行情逻辑重构:从国产替代到全球算力映射】

半导体设备板块的驱动逻辑已从单纯的国内替代,升级为与全球AI算力周期强关联。海外存储龙头资本开支提升,直接催化国内设备公司预期。

过去市场将半导体设备视为纯粹的国产替代主题,行情随政策与国内晶圆厂招标节奏波动。但当前阶段,行业逻辑发生重要转变:存储扩产的核心驱动力来自全球AI算力建设,海外GPU出货量、存储巨头资本开支计划等已成为预判国内设备公司订单的重要先行指标。

例如,美光、海力士等企业上调资本开支,预示存储产能扩张加速,往往带动A股设备板块情绪上扬。这意味着半导体设备板块与海外算力链(如光模块、PCB)类似,具备了“全球需求、中国供给”的产业映射特征。这种逻辑拓宽了行业的成长空间,也使得板块走势与全球科技周期关联更加紧密,提升了行情的持续性与可跟踪性。

【聚焦投资工具:半导体设备ETF(159516)为核心配置载体】

半导体设备ETF(159516)覆盖设备与材料龙头,规模大、流动性佳,是高效布局设备赛道的工具。板块当前估值分位低于芯片设计类指数,具备配置性价比。

从投资布局角度看,半导体设备赛道专业性强、细分环节多,个股波动较大,通过ETF布局可分散风险,把握行业整体机遇。半导体设备ETF(159516)持仓集中于刻蚀、薄膜沉积、清洗、量测等环节的国内龙头企业,同时在半导体材料领域布局约24%权重,涵盖硅片、光刻胶、特种气体等关键材料公司。

半导体设备ETF(159516)是目前市场规模最大、流动性最佳的半导体设备主题产品,资金进出便利。从估值角度看,当前设备板块经过调整,估值分位处于历史中低水平,相比涨幅较大的芯片设计类指数,安全边际更优,且未来业绩能见度高。

数据来源:中证指数公司,截止2025年1月26日。指数成分股仅供参考,不代表投资建议。

总结而言,半导体设备行业正处于“全球AI需求爆发+国产替代突破+技术迭代升级”三期叠加的景气阶段。建议投资者淡化短期波动,关注设备招标进展、海外存储龙头资本开支动向及国产高端设备突破进展,通过半导体设备ETF(159516)进行中长期配置,分享行业成长红利。