国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股春季行情中期延续,聚焦产业主题与涨价链,建议布局 “科技 + 资源品” 双主线;存储芯片进入超级周期,三星等厂商大幅涨价,供需失衡持续,国产存力产业链迎机遇;有色金属板块大涨,供紧需增格局下,贵金属、工业金属等有望继续涨价。

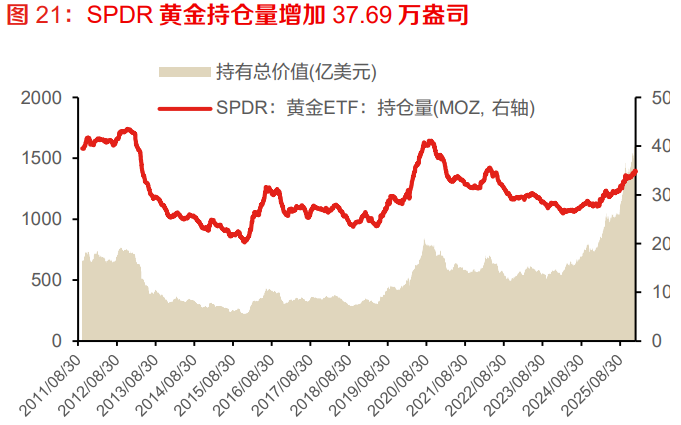

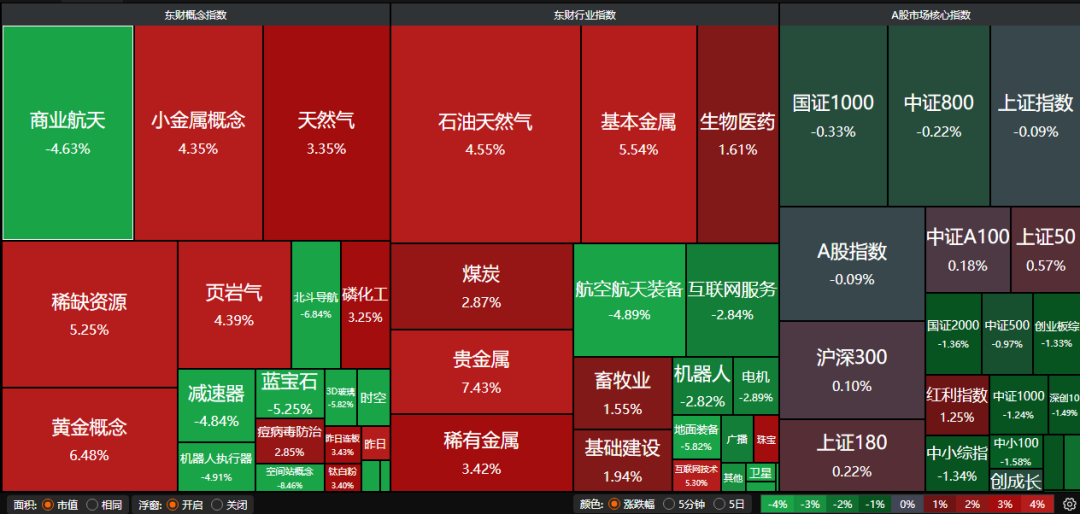

A股三大指数昨日集体收跌,沪指跌0.09%,深证成指跌0.85%,创业板指跌0.91%。沪深京三市成交额达到32810亿。行业板块涨少跌多,贵金属、采掘行业、珠宝首饰、小金属板块涨幅居前,航天航空、计算机设备、电子化学品、半导体、通信设备板块跌幅居前。

1、产业主题与涨价链共舞

华泰证券:逐步切换向绩优方向

历史复盘来看,业绩预告披露期内的,景气具备持续修复能力的行业通常具备一定超额收益,具体到本轮,景气修复的线索或主要集中在涨价链、高端制造及AI链中,结合拥挤度进一步考量,配置上可关注电力设备、基础化工、半导体设备等。

东方财富证券:产业主题与涨价链共舞

我们认为春季行情短期如果交易过热或有反复,但中期看仍在进展中,而核心线索一条是商业航天与AI应用等想象空间较大的产业方向,另一条线索则是盈利弹性预期较大的涨价链。重点关注行业方向:半导体、有色、计算机、传媒、化工、军工等。

中信建投证券:坚守“科技+资源品”双主线

总体来说,近期主动降温调控节奏,整体大基调仍然积极,建议以景气为纲,继续坚守“科技+资源品”双主线。科技方面,AI半导体/新能源仍是当前的景气核心,同时AI应用/太空光伏/创新药等热点景气催化不断。资源品方面,有色行业业绩预告情况较好,关注后续景气行情向能化和机械板块的传导扩散。

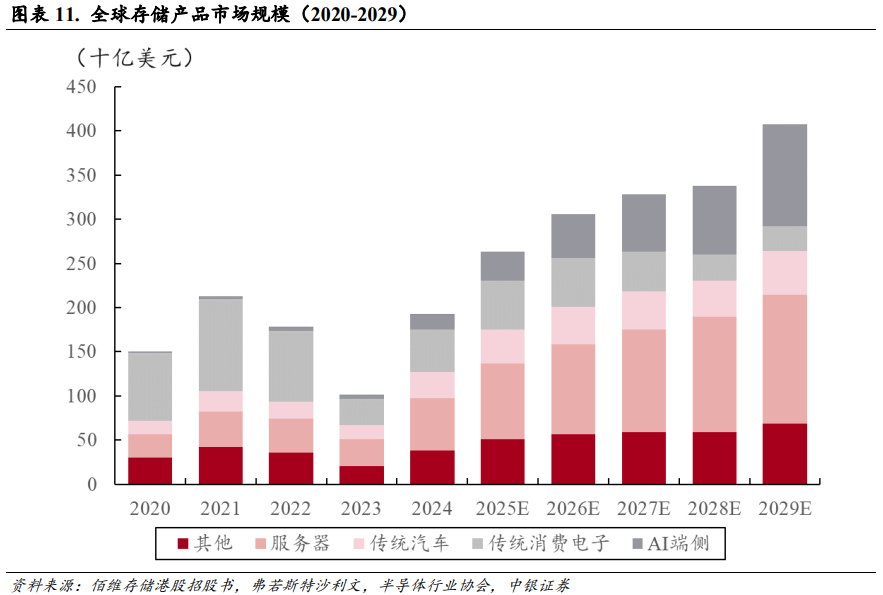

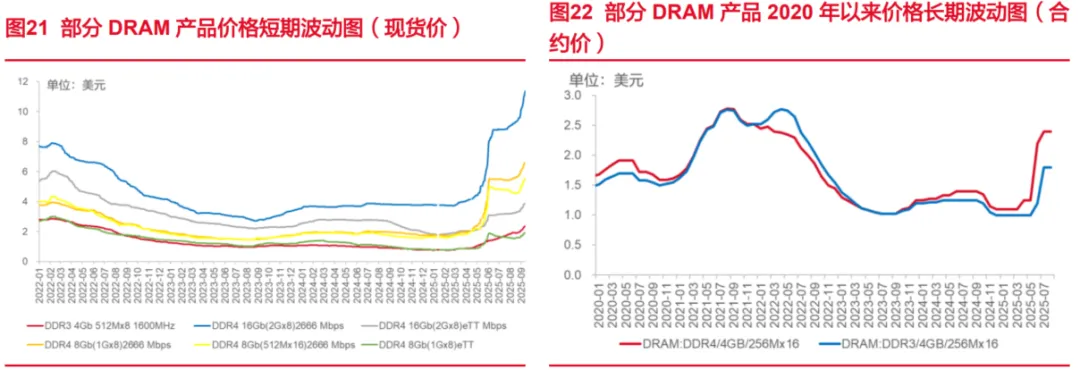

2、涨价100%!存储“超级周期”持续

据韩国媒体报道,三星电子在今年第一季度将NAND闪存的供应价格上调了100%以上,这一涨幅远超市场此前预期,凸显了当前半导体市场严重的供需失衡现状。

中银证券:存储新周期加速到来

存储全系产品价格2025年已出现较大幅度涨幅,2026年或进一步上涨,我们认为本轮价格上涨则是由AI服务器和通用服务器共同驱动,还存在着结构性的产能转换和多个维度的需求竞争,情况更为复杂,短缺和涨价或将会持续更长时间。

东方财富证券:关注国产存力机会

从需求侧看,随着大模型持续推出,对于DRAM、NAND的需求将大幅提升。供给侧看,明年随着长江存储新产品和长鑫的HBM3等最新产品逐渐突破,叠加数据中心对于SSD及HBM需求快速提升导致供需错配,激发了长存及长鑫扩产动能。我们判断明年有望是两存扩产大年,建议重点关注国产存力产业链的整体机会。

东海证券:存储芯片持续涨价

存储市场方面,价格呈现普涨趋势。闪迪再度将NAND闪存报价上调约10%,覆盖消费级与企业级产品,延续了自4月以来的上涨态势。美光科技在9月一度暂停所有DDR4、DDR5、LPDDR4、LPDDR5等存储产品报价,恢复后产品价格普遍上涨约20%。本轮价格上涨反映随着AI技术快速发展,AI服务器、数据中心等关键领域对存储芯片需求大增,建议持续关注后续存储芯片价格走势。

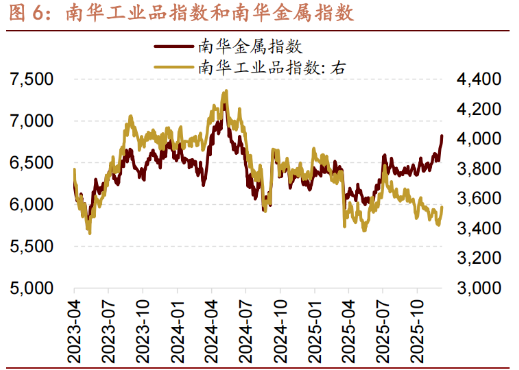

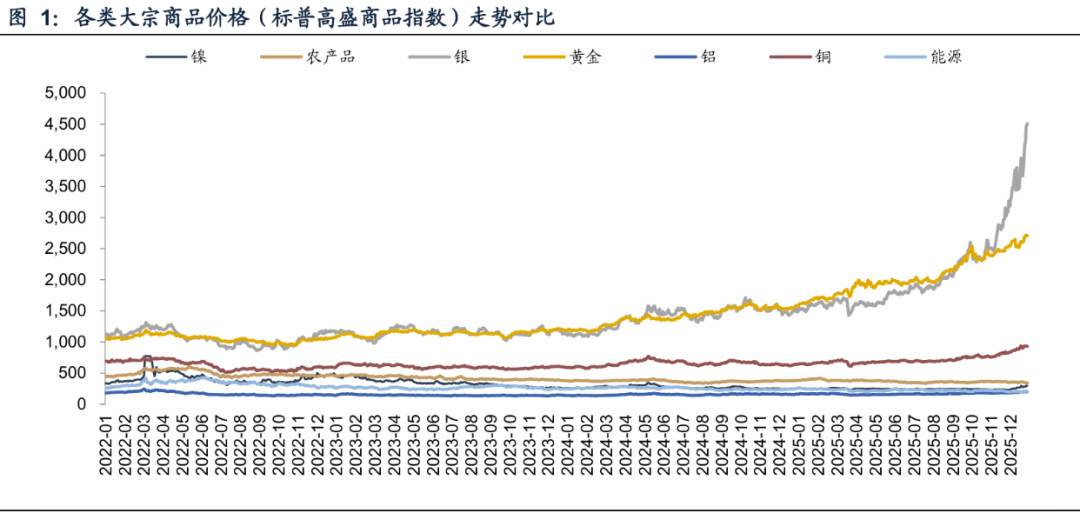

3、有色金属大面积涨停

招商证券:继续看好金属板块

2025年以来,有色金属普涨。矿端资本开支低增速,供给刚性凸显,资源民族主义和贸易保护政策进一步加剧供给扰动。AI和数据中心、能源转型、全球电建等领域方兴未艾,将长期拉动下游需求。供紧需增,库存低位,我们看好金银铂钯等贵金属、铜铝等基本面良好的工业金属,以及稀土、钨、钴等战略金属继续涨价,相关标的估值低位。

广发证券:大宗商品超级周期

当前大宗商品市场的分化与上涨呈现出一种由 “债务-增长”困境所催生的、兼具 “滞胀型”资产重估与 “转型型”产业需求双重特征的新型结构性行情。配置上应聚焦“贵金属的避险属性”与“AI相关工业金属的成长属性”两大主线。

东方证券:看涨大方向不变

近期市场的乐观降息预期再度发酵,推动贵金属、工业金属再度突破。近一周铜铝负反馈明显减弱,高价情况下现实端的改善或能看到,总体而言,内外政策托底预期下,工业品看涨大方向不变。