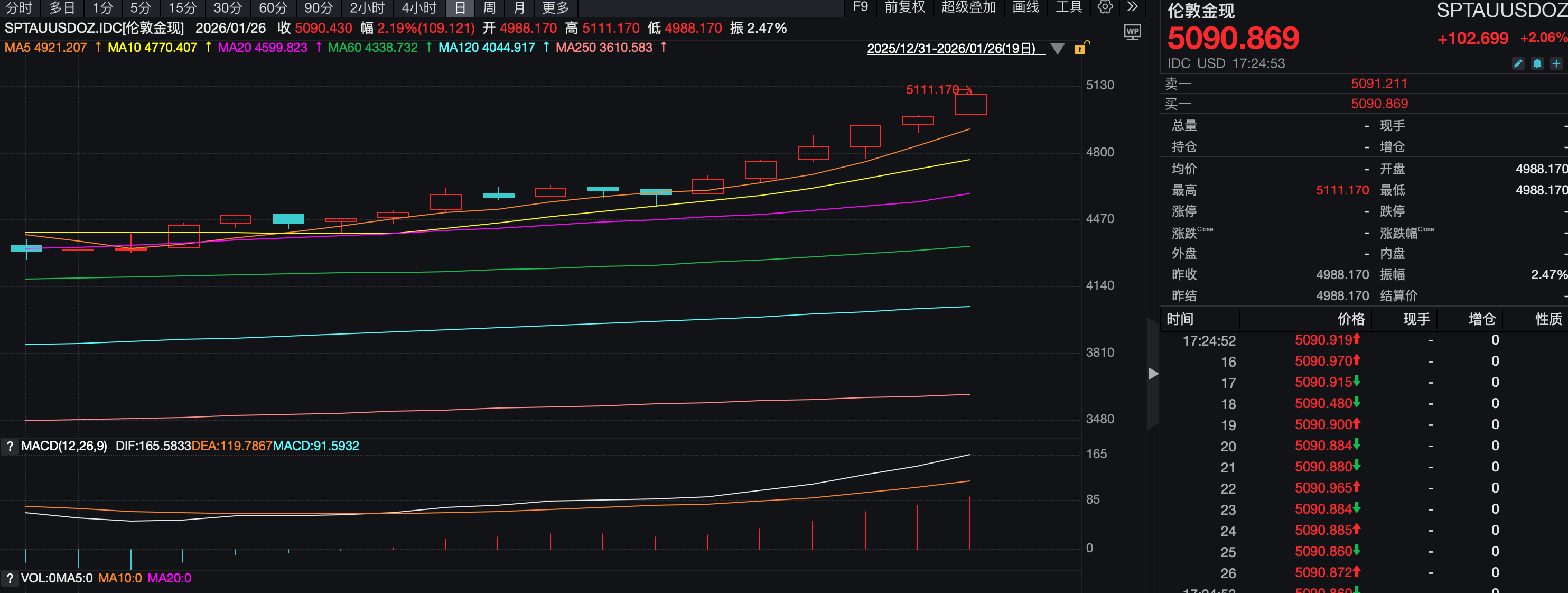

金价持续走高。1月26日,现货黄金站上5000美元/盎司,并一度突破5100美元/盎司关口,涨幅超2%。2026年开年不足一个月,金价涨幅已超17%。

伴随金价狂飙,银行也在对积存金业务进行“双向调节”:一方面,提高起购门槛、增加个人客户风险承受能力测评要求,以严守风险底线;另一方面,又通过降低手续费率、赠送礼品券等措施,以期抓住市场热度扩大份额。在专家看来,这“一紧一松”操作背后是商业银行在当前特殊市场环境下,履行法定义务与追求商业目标的“一体两面”,是先筑牢合规与风险的防火墙,再在墙内搭建可持续的业务花园。

在数十亿元个人定期存款陆续将于年内到期的大背景下,普通投资者的存款“解冻”后,是否适合转投积存金?专家认为,对于普通投资者而言,要抵制将积存金作为“一夜暴富”投机工具的诱惑。建议采用“定期定额积存”的方式参与,以克服人性中“追涨杀跌”的弱点,长期平滑持有成本。

今年以来,伦敦金现走势。

部分银行增加风险承受能力测评

1月26日,农业银行发布公告称,为落实监管要求,进一步保护金融消费者权益,该行将对个人客户参与存金通黄金积存交易增加风险承受能力测评准入。自2026年1月30日起,个人客户办理存金通黄金积存业务(包括存金通1号、2号)签约、买入、定投3类业务时,需在业务申请办理渠道,按该行统一的风险测评问卷进行风险承受能力评估、取得谨慎型及以上的评估结果,已有前述评估结果且在有效期内的无需重测。已签约客户的卖出、提货,有效期内定投计划的执行和终止,以及解约等操作,不受上述条件的限制。

“建议您提高风险防范意识,基于自身财务状况和风险承受能力理性办理存金通黄金积存业务。”农业银行强调道。

除了农业银行,工商银行同样要求个人客户办理积存金业务需进行风险承受能力评估。1月5日,工商银行发布公告称,自1月12日起,个人客户办理积存金业务的开户、主动积存或新增定投计划(即“定期积存计划”)的,需通过工商银行营业网点、网上银行或中国工商银行APP等渠道,按该行统一的风险测评问卷进行风险承受能力评估、取得C3-平衡型及以上的评估结果(已有前述评估结果且在有效期内的无需重测)并签订积存金风险揭示书(已签署风险揭示书的无需重签)。

中国人民银行此前印发的《黄金积存业务管理暂行办法》规定,银行业存款类金融机构、代理销售黄金积存产品的金融机构和互联网机构在开展黄金积存业务时,要切实保护投资者权益,充分提示黄金积存业务风险。

多家银行调高积存金起购金额

黄金积存是指金融机构按照与客户的约定,为客户开立黄金账户,记录客户在一定时期内存入一定重量黄金的负债类业务。黄金积存产品最小业务单位为1克。个人客户开立积存金账户后,可以通过主动积存或定投方式购买积存金,后续可以选择将积存金赎回变现,也可以使用积存金兑换需要的实物贵金属产品。

实际上,2026年开年以来,随着黄金价格“狂飙”,多家银行对积存金业务进行了调整,除了调整风险测评等级准入要求,多家银行还提高了起购门槛。

1月14日,光大银行发布公告称,自1月19日9:30起,该行黄金积存个人业务定期投资按固定金额投资起购金额由1000元调整为1100元,追加金额为100元整数倍。

1月15日,宁波银行发布公告称,由于近期国内金价波动较大,该行自1月16日起将积存金起购金额由1000元调整为1200元,按重量起购克数维持1克不变。若购买金额不足1200元的,交易申请将无法成功提交。

1月21日,东莞银行发布公告称,因黄金市场价格变化,该行将对积存金业务交易起购金额进行调整。自1月28日起,积存金主动积存及定投交易起点由1克/1100元起调整为1克/1200元起。

南都湾财社记者梳理发现,截至目前,银行积存金业务起购金额普遍在1000元以上。

有银行降低积存金手续费率

一边是提高积存金购买门槛、增加购买条件,另一边则是降低手续费率、赠送相关礼品券。

日前,工商银行贵金属业务部在微信公众号上发布消息称,2026年1月1日至2026年3月31日,个人客户在工商银行APP、个人网上银行、网点柜面办理主动积存,手续费费率从0.5%优惠至0;办理积存金日均定投,2月、3月、4月的定期积存手续费费率也从0.5%优惠至0;办理积存金自选日定投的,扣款日在1月1日-3月31日期间的定期积存手续费费率同样从0.5%优惠至0。赎回手续费费率保持0.5%不变。

南京银行1月6日也发布消息称,2026年1月1日至3月31日,积存金交易手续费在原优惠费率基础上享八折。南京银行杭州分行发布的消息则显示,2026年全年,年满18周岁的南京银行一类卡客户,办理黄金积存业务,可享受首购体验礼、购买晋升礼、定投礼、兑换礼等优惠券。

一边抬高门槛,一边降低费率,银行这“一紧一松”操作背后的逻辑是什么?在南开大学金融学教授田利辉看来,这“一紧一松”看似矛盾,实则是商业银行在当前特殊市场环境下,履行法定义务与追求商业目标的“一体两面”,是金融机构平衡“风险防控”与“业务发展”的经典体现。

他解释称,“紧”的一面,核心是履行金融适当性管理义务,将风险认知不足、承受能力较弱的普通投资者“劝退”在高波动市场之外,也是规避因潜在投资亏损引发的投诉与纠纷,履行“卖方尽责”的合规要求,还可平抑非理性投资热度,防止风险向银行体系传导。这体现了银行作为金融中介的稳定器功能。

“松”的一面,则是在划定安全边界后,进行精准营销与生态培育。下调费率、优化服务,是针对那些通过风险筛选的合格投资者。银行希望通过降低长期定投的成本,引导客户进行理性、长期的资产配置。

“这套组合拳的逻辑闭环是:先筑牢合规与风险的防火墙,再在墙内搭建可持续的业务花园。”田利辉表示。

理财新手适合入场吗?

当银行进行精算与权衡时,另一头,普通的投资者正用真金白银下场,为市场写下最直接的注脚。

“谁懂啊!几天前随手买的5克积存金,居然赚了700块!现在看着收益有点心动,想趁这波卖掉落袋为安。这种躺着赚钱的感觉太爽了,但又有点小纠结:是见好就收,还是再等等?”1月23日,一位网友发帖,表达了自己的纠结心态。在帖子下面,有网友认为应该“见好就收”,也有网友表示“又紧急下单了1克”。

普通投资者,特别是理财新手,是否适合以“攒金”或定投方式入场?尤其是在今年个人定期存款到期潮之下,个人投资者应如何避免在热炒中盲目跟风?对此,田利辉建议“认清本质、摆正位置、恪守纪律”。

“积存金绝非保本储蓄,它是一种直接挂钩国际金价的金融投资品,其价格波动是常态。而且,在家庭财富的版图中,黄金的核心角色应是‘压舱石’和‘保险单’,主要功能是对冲极端风险、平抑整体资产组合的波动。理财新手尤其要抵制将其作为‘一夜暴富’投机工具的诱惑。”在恪守纪律方面,他建议采用“定期定额积存”的方式参与,这能机械地克服人性中“追涨杀跌”的弱点,长期平滑持有成本。