三年半亏损超60亿元的粤芯半导体技术股份有限公司(下称“粤芯半导体”)能否顺利闯关创业板?

深交所官网显示,2025年12月28日,粤芯半导体IPO审核状态变更为已问询,拟登陆创业板。此次IPO,粤芯半导体选择了允许企业未盈利的第三套上市标准,并于2026年1月5日被抽中了现场检查。

时代商业研究院注意到,2022—2024年及2025年上半年(下称“报告期”),粤芯半导体毛利率持续为负,且亏损窟窿越来越大。截至2025年上半年末,粤芯半导体未弥补亏损已近90亿元,预计最早于2029年实现扭亏。

实际上,粤芯半导体最近一期(2025年上半年)的产能利用率已达92.98%,但距离盈利似乎仍遥遥无期,这背后或与其产品附加值偏低密切相关。

1月14日、1月26日,就亏损幅度扩大、扭亏进展、技术先进性等相关问题,时代商业研究院向粤芯半导体发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

报告期三年半亏超64亿元,卖得越多亏得越多

招股书显示,粤芯半导体是一家提供12英寸晶圆代工服务和特色工艺解决方案的集成电路制造企业,是广东省自主培育且首家进入量产的12英寸晶圆代工商,主要客户群体为境内外知名芯片设计公司。

作为继深圳大普微电子股份有限公司之后选择创业板第三套上市标准的“第二位考生”,粤芯半导体业绩表现同样备受关注。

招股书显示,报告期各期,粤芯半导体的营收分别为15.45亿元、10.44亿元、16.81亿元、10.53亿元,归母净利润分别为-10.43亿元、-19.17亿元、-22.53亿元、-12.01亿元,合计亏损达64.14亿元。截至2025年上半年末,粤芯半导体累计未弥补亏损已近90亿元,亏损进一步加剧。

粤芯半导体的大额亏损,来自其惨淡的毛利率表现。

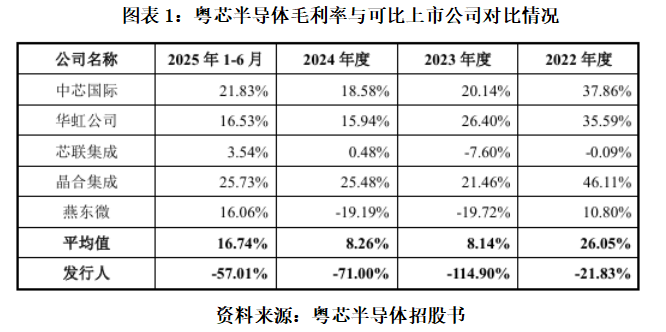

招股书显示,报告期各期,粤芯半导体的毛利率分别为-21.83%、-114.90%、-71.00%、-57.01%;净利率分别为-67.47%、-183.68%、-138.42%、-120.18%。也就是说,粤芯半导体的芯片销售收入,根本不足以覆盖其生产成本。

与同行相比,报告期内粤芯半导体的毛利率更是远低于同行均值的26.05%、8.14%、8.26%、16.74%。

粤芯半导体在招股书中解释称,晶圆代工行业为资本密集型行业,新生产线投产后会在短期内面临较高的固定成本负担,在产能爬坡期产能未充分释放、产销规模和产品种类有限的情况下,毛利率为负符合晶圆代工行业企业发展初期的一般规律。与此同时,公司的业务发展时间较短,产线尚处于产能爬坡期,毛利率被高额资产折旧压缩,毛利率为负且低于同行业公司具有合理性。

然而,结合招股书中的产能利用率、产销率数据情况来看,产能处于爬坡期这一解释或有待考证。

招股书显示,2024年粤芯半导体的产能利用率已达84.8%,2025年上半年进一步提升至93.0%,且报告期内其产销率均在100%左右,总体产能已经趋于饱和。但从盈利情况来看,粤芯半导体似乎“越卖越亏”,尚未触及盈利门槛。

对于具体的扭亏节点,在近百亿元累亏的压力之下,粤芯半导体表示,预计最早于2029年实现扭亏为盈。

相较于可比同行,晶合集成(688249.SH)于成立6年后便全面盈利,芯联集成(688469.SH)则在成立7年半时跨越盈利门槛,而成立至今已8年的粤芯半导体仍挣扎于“产能爬坡期”,扭亏进度明显偏慢。

部分技术未达市场最先进性水平,溢价能力有待提升

相较于产能尚在爬坡的因素,产品附加值(是指通过技术、知识产权、设备加工、流通营销等创造的超过原辅材料的价值的增加值)偏低或是粤芯半导体持续亏损的另一原因。

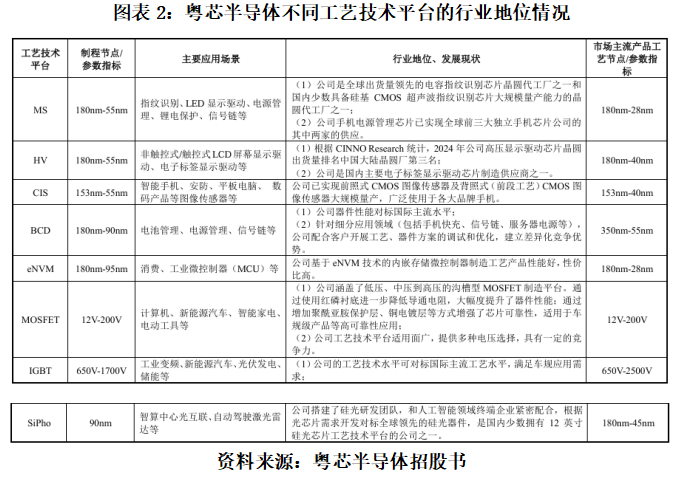

招股书显示,作为一家特色工艺代工厂,粤芯半导体的制程节点集中在180nm至55nm的成熟制程,其八大工艺技术平台中,有7项在制程节点/参数指标上尚未达到市场最先进的水平。

例如,在图像传感器领域,粤芯半导体制程节点上限为55nm,而市场前沿需求已来到40nm,如该领域的头部厂商思特威(688213.SH),于2025年10月发布的旗舰手机图像传感器SCC80XS已进入22nm时代。

在显示驱动芯片领域,粤芯半导体的制程上限同样是55nm。相比之下,市场先进量产制程为40nm,而同行晶合集成近期已宣布其28nm逻辑芯片进入持续流片阶段。

半导体作为技术密集型行业,技术迭代迅速,成熟制程的市场需求正逐步被更先进的制程替代,对于主要采用较为成熟制程的粤芯半导体而言,存在一定的市场流失风险。

粤芯半导体也在招股书中表示,公司目前在制程节点、工艺积累等方面与国际晶圆代工行业巨头仍存在一定差距。公司仍需进一步加大科研投入、强化研发团队、增强自主创新能力,以提升综合市场竞争力。晶圆代工行业技术门槛高,技术研发验证周期长,如公司无法及时完成相关技术平台的研发以响应市场需求,将对公司的市场竞争力及市场份额造成不利影响。

不过,随着亏损扩大,2023年起粤芯半导体的研发投入呈现缩减趋势,最近一期(2025年上半年)研发费用率已不及可比同行均值。

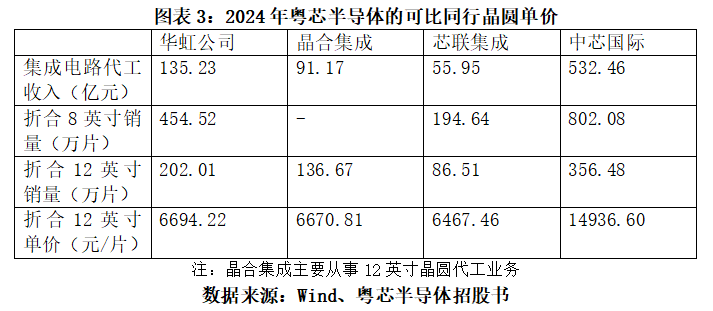

对于晶圆代工厂而言,晶圆的销售单价是体现核心竞争力的重要指标。

招股书显示,粤芯半导体专注于12英寸晶圆特色工艺代工业务,报告期各期,其晶圆销售单价分别为5909.43元/片、4099.47元/片、3976.39元/片、4237.04元/片。

尽管可比公司产品单价并未有直接数据披露,但可以通过财务数据进行粗略估算。

对比来看,招股书中列举的可比同行华虹公司(688347.SH)、晶合集成、芯联集成、中芯国际(688981.SH)2024年的晶圆单价分别为6694.22元/片、6670.81元/片、6467.46元/片、14936.60元/片(8英寸晶圆数量是将12英寸晶圆数量乘2.25),远超粤芯半导体同期单价。

由此可见,在粤芯半导体现有的技术储备下,该公司产品的销售单价明显低于同业,溢价能力有待提升。

此次IPO,粤芯半导体拟募资75亿元,将用于12英寸集成电路模拟特色工艺生产线项目(三期项目)、特色工艺技术平台研发项目、补充流动资金。