2026年1月22日,制冰机龙头企业宁波惠康工业科技股份有限公司(下称“惠康科技”),于深交所主板IPO上会遭到暂缓审议,保荐人和主承销商为财通证券。

深交所《审议会议结果公告》显示,上市委会议现场问询了两大主要问题。

一是请发行人代表结合制冰机行业竞争格局、期后汇率波动情况、在手订单、销售价格及定价能力,以及泰国制冷设备智能制造生产基地项目情况等,说明影响发行人2025年经营业绩波动的不利因素是否已消除,发行人期后业绩是否具有可持续性。

招股说明书显示,2022年、2023年、2024年及2025年上半年,惠康科技营业收入分别为19.3亿元、24.93亿元、32.03亿元、13.89亿元;扣非净利润分别为2.24亿元、3.45亿元、4.42亿元、1.93亿元。可以看到,其2025年上半年,业绩出现下滑。

进一步观察,公司核心产品制冰器,2025年上半年实现收入11.16亿元,同比下降23.35%;销量为305.37万台,同比下降17.91%;销售单价365.76万元/台,同比下降5.22%,呈现量、价齐跌的态势。公司另一大产品冷柜,2025年上半年收入、销量、单价同样全部下跌。

惠康科技将此问题归结于“受美国地区关税加征影响”。2025年以前,美国海关对公司主要产品进口关税税率为25%,而2025年4月,一度暴涨至170%,2025年11月,则降至45%。

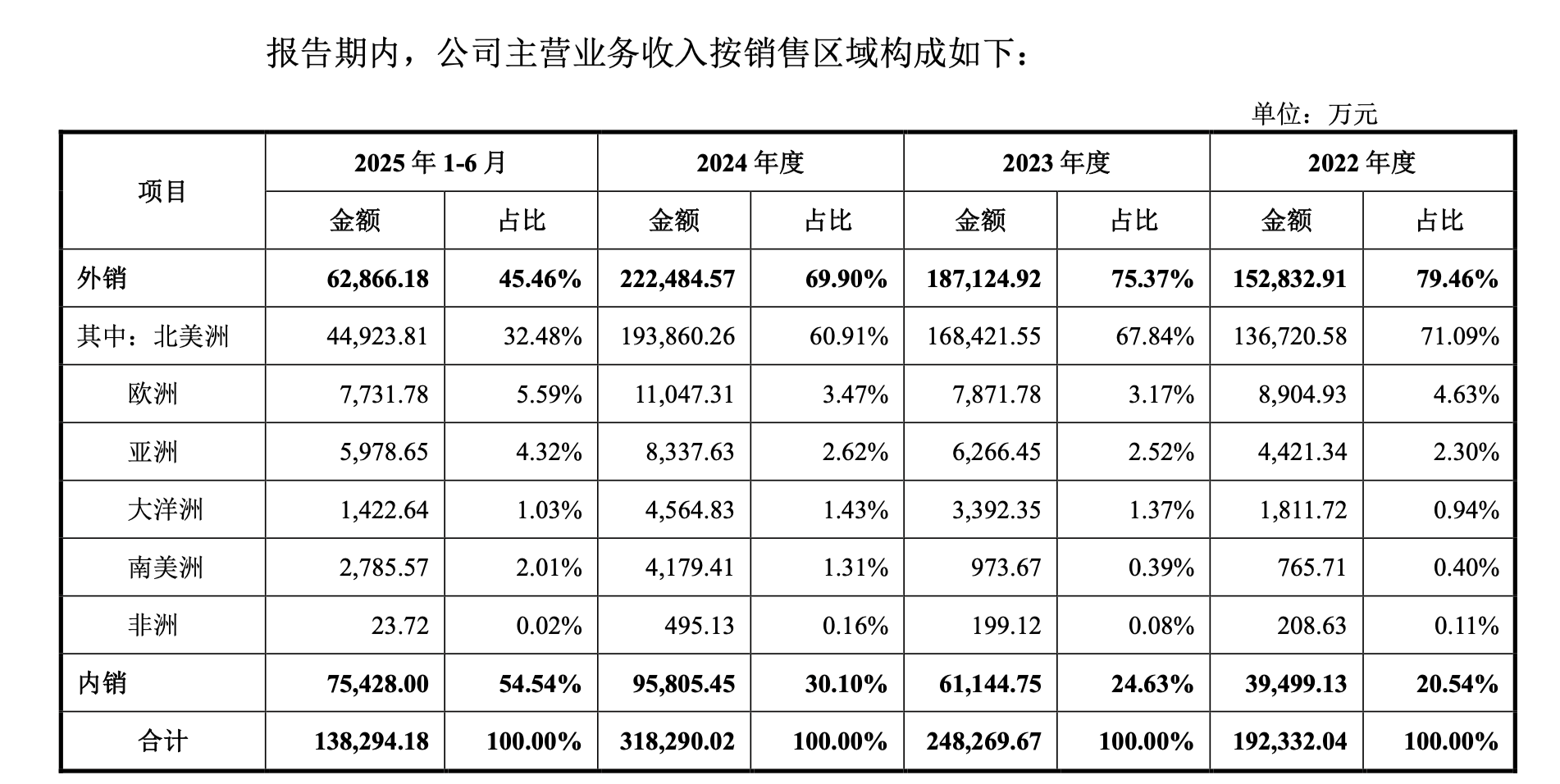

上图截自惠康科技招股说明书

从上图可以看到,2022年至2024年,惠康科技海外收入占比逐步下降,但尚维持在70%左右,2025年上半年,则大幅下降至45.46%。

如此情况下,惠康科技试图通过绕道泰国,降低国际贸易风险。为此,公司本次募集资金投资路径,就包括“泰国制冷设备智能制造生产基地项目”,总投资金额3.9亿元,拟投入募集资金1.9亿元。

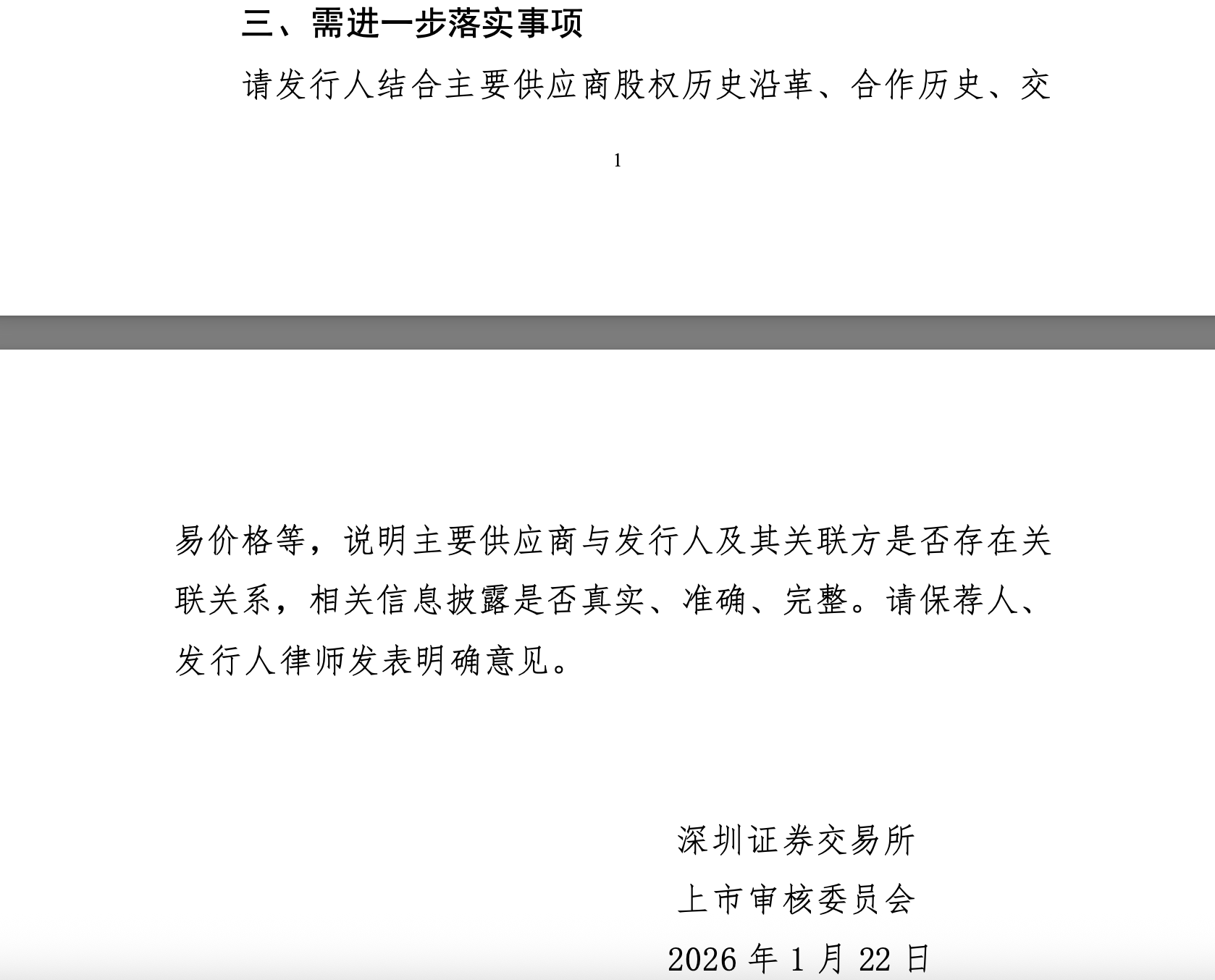

二是请发行人代表结合主要供应商股权历史沿革、合作历史、采购定价方式、结算方式、付款周期、价格公允性等,说明主要供应商与发行人及其关联方是否存在关联关系,相关信息披露是否真实、准确、完整。请保荐人代表发表明确意见。

在《惠康科技上会:实控人认定存蹊跷,供应商曾突击“换壳”》(详见相关报道>>>)一文中,南都记者就曾梳理,惠康科技两家供应商——杰成电子、瑞益电子在2020年下半年,双双“突击换壳”,并且给出的理由都是对应企业“实控人战略调整”、“发展规划”等主观因素。与此同时,惠康科技与瑞益电子,还通过一位名叫“劳佰生”的自然人,存在多重联系。例如,惠康科技生产制造中心副总监名为劳佰生,而瑞益电子的关联企业高特电器,曾与另一家名为惠胜电子存在多位共同股东,惠胜电子原总经理同样叫做劳佰生。

此外,2025年上半年,惠康科技从杰成电子处采购的主控板产品价格明显高于其他供应商,特别是“型号3”,差异率高达18.16%;2022年至2025年上半年,惠康科技从瑞益电子处采购的“型号1冷凝器”价格又大幅低于其他供应商。

上图截自深交所《审议会议结果公告》

值得一提的是,根据《审议会议结果公告》,惠康科技需进一步落实事项即“说明主要供应商与发行人及其关联方是否存在关联关系”,这意味着正是惠康科技对“供应商”相关问题的现场回答未能完全打消上市委顾虑,进而导致公司IPO暂缓。