在当前经济结构转型深化、资本市场改革深入推进的宏观图景下,宽基指数的配置价值历久弥坚。其中,中证A500指数凭借其独特的编制方法,系统性覆盖各行业龙头企业,行业分布更贴合“新质生产力”发展方向,成为了连接宏观发展趋势与微观个股选择的关键桥梁。

本文将从市场健康发展的表现、宏观经济基本面的支撑以及指数自身的结构性优势三个维度,论证当前时间节点下中证A500所具备的长期配置价值。

一、市场健康发展为“慢牛”格局奠定基础

从涨幅与波动率特征来看,当前A股市场呈现健康发展的态势,为“慢牛”行情奠定了坚实基础。

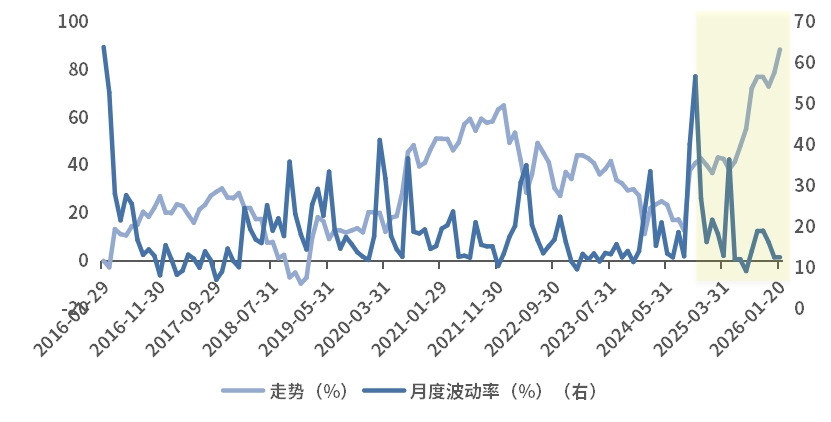

其一,市场上行伴随波动收敛。自2024年9月24日以来的牛市行情中,股市取得了显著涨幅,可贵的是,在市场本轮整体上行的过程中,波动率并未同步放大,反而呈现出收敛态势。以Wind全A指数为例,其月度波动率自2024年下半年以来整体处于温和区间,尤其在2025年至2026年初的上涨阶段,波动率得到有效控制。这种“上涨不伴剧烈震荡”的特征,是市场参与者结构优化、投资行为更趋理性的外在表现,也离不开近年来资本市场基础制度不断完善、市场化法治化水平持续提升。波动相对温和的上行市场,有助于增强投资者长期持有的信心。

图:Wind全A指数近期走势拉高但波动率下行

数据来源:Wind,截至2026/1/20

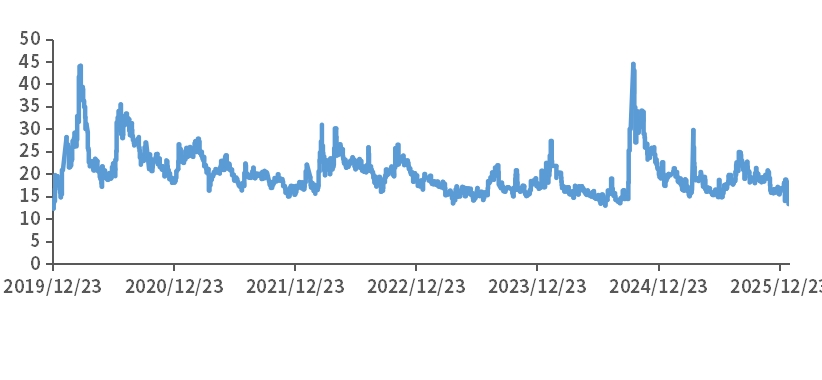

其二,市场情绪指标显示投资者预期保持理性。作为衡量市场情绪的前瞻性指标,IVIX指数(基于沪深300ETF期权价格计算)近期维持在相对温和的区间。IVIX指数通常被视为“恐慌指数”,其数值高低反映市场对未来波动率的预期。数值越高,表明市场预期短期波动或加剧,投资者情绪偏向紧张;数值越低,则反映市场预期走势平稳,投资者情绪相对乐观。近期尽管市场经历了一定涨幅,但IVIX未出现大幅攀升,说明投资者对后市波动预期较为稳定,市场内在韧性较强。

图:沪深300股指期权隐含波动率(%)

数据来源:Wind,截至2026/1/20

其三,公募基金改革深化,为机构资金的理性行为构筑了长期制度基础。自2023年7月启动、按“管理——交易——销售”三阶段推进的公募基金行业费率改革目前已全面落地,显著降低了投资者成本。此外,2025年以来颁布的一系列配套政策正深刻改变行业生态。这些政策强制要求基金投资风格稳定、业绩考核与长期收益挂钩、薪酬与基准表现绑定,从根本上遏制了“风格飘移”和“追涨杀跌”的短期冲动。在此背景下,部分资金的持续调整是体系迈向成熟的表现。

表:公募基金高质量发展相关改革的核心要点总结

资料来源:中国证监会、中国证券投资基金业协会,截至2026/1/19

综上,当前市场展现出“涨幅可观、波动收敛、预期平稳”的复合特征,政策层也通过改革引导长期价值投资,清晰传递了培育“长钱长投”市场生态的决心。此背景下,中证A500作为具有坚实基本面支撑、符合经济转型方向的宽基指数,其配置逻辑更为清晰。

二、基本面犹稳固:宏观经济改善与盈利修复支撑指数上行

金融市场的长期走势终将回归对基本面的判断。当前,多项宏观与微观指标显示,中国经济正积蓄复苏动能,上市公司盈利质量改善,为A股市场宽基指数提供了坚实的上行基础。

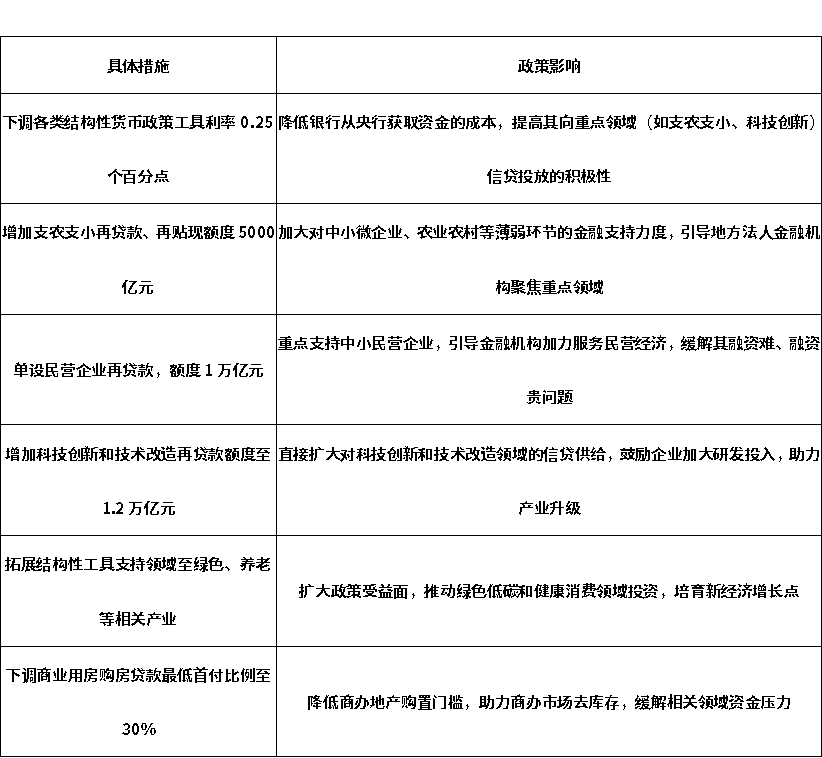

首先,宏观经济政策持续发力,信用环境迎来拐点。 2026年初,央行明确表示降准降息“还有一定空间”,并于2026年1月15日集中宣布一揽子货币金融政策,具体包括完善结构性工具、下调相关利率等,释放了强烈的稳增长、促转型信号。

表:央行政策持续发力,支撑实体经济长足发展

资料来源:中国人民银行

历史数据表明,中证A500指数的估值波动与国内中长期信用扩张趋势高度正相关。随着政策力度加大,信用周期已于2025年筑底,并在2026年初显现回升态势。长端利率的边际变化作为领先指标,其企稳向好预示着信用环境逐步宽松,有助于权益资产估值修复。

图:中长期信用开始触底回升,宏观信用环境日趋改善

数据来源:Wind,截至2026/1/15

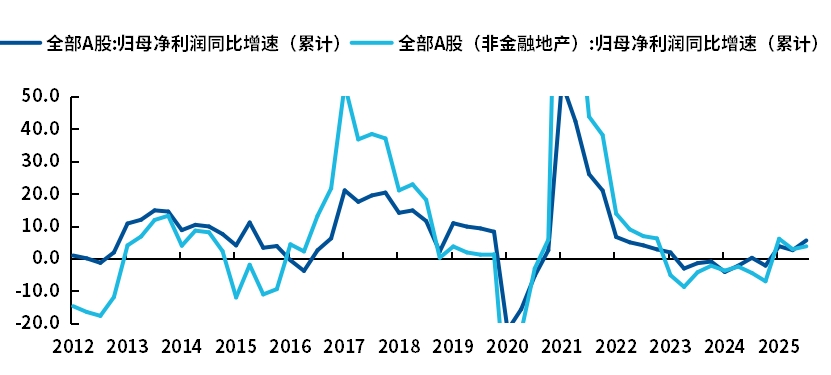

其次,上市公司盈利基本面已显现触底回升迹象。 企业盈利是股价最根本的驱动力。数据显示,从2024年三季度以来,上市公司营收与净利润已经连续4个季度温和改善,2025年第三季度,全A盈利重新回升0.9%至3.8%。向后展望,在去年同期低基数效应、企业大幅计提减值的基础上,四季度盈利大概率会继续回升。2026年,随着稳增长政策效果进一步显现和经济内生动能增强,A股或有望迎来更具基本面支撑的行情。中证A500指数成分股作为各行业龙头,其盈利对宏观经济回暖的体现往往更为显著,有望率先受益于盈利周期的上行。

图:全A净利润增速温和改善

数据来源:Wind,截至三季报数据

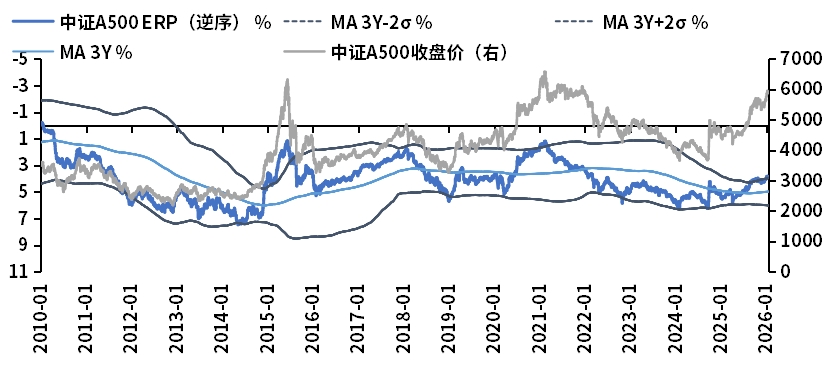

第三,风险溢价水平显示股票资产仍具吸引力。股权风险溢价(ERP)是衡量股票市场相对于无风险资产所提供额外回报补偿的指标。该指标越高,意味着股票资产的吸引力越大、估值可能越便宜;反之则代表股票相对债券的性价比下降,市场可能过热。尽管市场经历了一定上涨,但截至近期数据,中证A500指数的股权风险溢价约3.88%,仍处于2008年4月以来的43.6%分位点。这意味着,相对于债券等无风险资产,股票资产的预期回报补偿处于历史中段区间,未超出合理水平、未出现泡沫化迹象,仍具备中长期配置的性价比。

图:中证A500 ERP历史中枢

数据来源:Wind,截至2026/1/15

综上,从“货币——信用——盈利”的传导链条观察,当前积极的宏观政策已为信用环境的改善创造了条件,其效果正逐步向微观企业层面渗透。一方面,结构性货币工具的增加与融资成本的下降有助于疏通信用传导路径并引导资金流向实体经济重点领域;另一方面,2025年四季度上市公司盈利已呈现环比与同比改善的迹象,微观主体经营状况出现触底回升的积极信号。政策环境的支撑、微观盈利的筑底修复与仍处合理区间的配置性价比,共同构成了中证A500这类优质宽基指数中长期表现的核心支撑。

三、内核显优势:中证A500的编制方法铸就长期配置价值

在众多宽基指数中,中证A500何以能成为契合当前时代的配置优选?其答案深植于其编制方法带来的三大核心优势:行业均衡的代表性、龙头汇聚的盈利性、成分与行业的成长性。

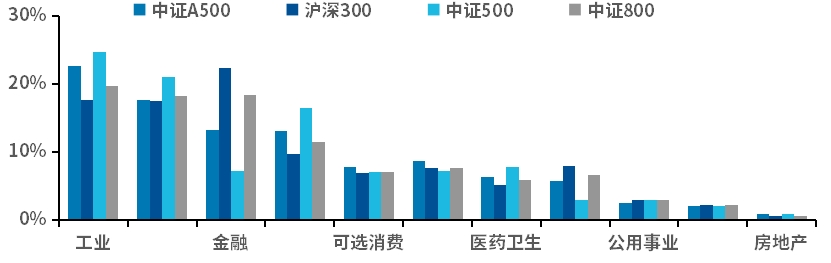

第一,行业均衡分布,全面刻画中国经济,抵御单一风险。 中证A500采用“行业均衡”选样法,确保样本股的行业市值分布与全市场基本一致。这使得它彻底摆脱了传统宽基指数(如沪深300)在金融、传统消费行业权重过高的旧有结构。具体来看,其前三大行业为工业(约22.6%)、信息技术(约17.6%)和金融(约13.2%)。相比于沪深300,它显著超配了工业、信息技术、通信服务、原材料等代表高端制造和“新质生产力”的领域,同时低配了金融、主要消费等传统板块。这种结构不仅更贴合当前中国“制造强国”、“科技自立”的经济结构转型方向,也使得指数在面临单一行业或风格冲击时表现更为稳健。其覆盖91个中证三级行业的广度,远超沪深300的61个,确保了投资组合能够全方位捕捉各细分领域的成长机遇,避免在极致的行业轮动中“踏空”。

图:主要宽基指数的行业权重分布对比(%)

数据来源:Wind,截至2026/1/15

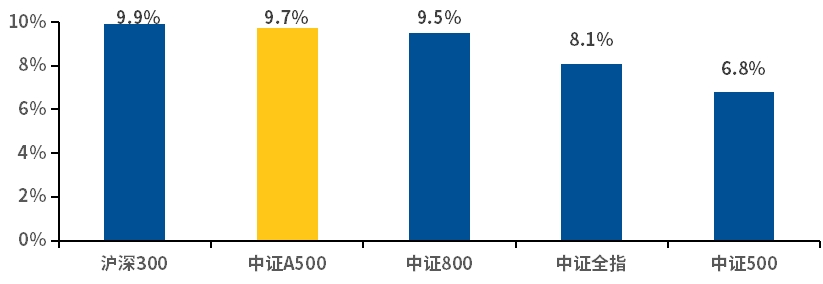

第二,聚焦细分龙头,盈利质量突出,具备超额收益潜力。 指数并非简单按市值排序,而是在三级行业内选取自由流通市值较大的代表性公司,实质上是在各细分赛道中优中选优,筛选龙头。这种方法有效规避了部分“大而不强”的标的,使得指数整体汇聚了一批具备竞争优势的优质企业。数据表明,中证A500指数整体净资产收益率(ROE)达9.7%,与沪深300同属第一梯队。更重要的是,其各行业内成分股的盈利中位数普遍高于市场该行业的平均水平,显示出显著的“龙头溢价”和α潜力。高盈利质量是股价长期增长的源头活水,也是指数能够穿越周期、提供稳定回报的根基。

图:主要宽基指数的ROE对比

数据来源:Wind,截至2026/1/15

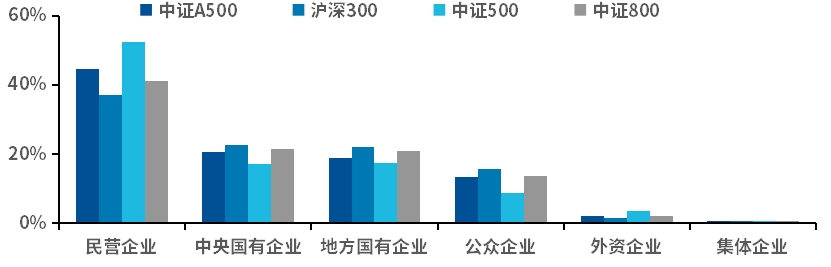

第三,民企活力充沛,估值空间合理,兼具成长与价值。 在所有制结构上,中证A500指数中民营企业占比约44.6%,显著高于沪深300与中证800。更高的民企含量意味着指数整体更具市场活力、创新弹性与增长动能。从估值角度看,虽然经历上涨,但其市盈率(PE-TTM)仍处于基日以来77.2%的分位点,未达历史峰值。结合其更优的行业结构和成长属性来看,当前估值或仍具备上行空间。此外,指数编制中引入的ESG负面剔除机制也间接提升了成分股整体的可持续经营能力和长期回报潜力。

图:主要宽基指数成分股企业的注册登记类型(%)

数据来源:Wind,截至2026/1/15

四、小结:慢牛长坡,均衡为道

当前,政策层面通过精准调控引导市场走向“慢牛”,公募改革推动机构行为长期化,宏观经济与企业盈利亦积蓄向上动能。在此宏大背景下,中证A500指数凭借其行业均衡、聚焦龙头、盈利优质、契合转型的独特编制优势,成为投资者分享中国经济未来增长红利的理想工具。该指数不仅是分散风险、应对市场快速轮动的“压舱石”,也是布局经济结构转型、把握科技制造浪潮的“新引擎”。对于着眼于长期的投资者而言,与其纠结于市场的短期噪音,不如锚定这类代表中国经济核心资产与未来方向的优质宽基,回归价值投资的本源。以中证A500为配置核心,意味着选择了一条以均衡应对波动、以质量穿越周期、以成长赢得未来的投资之路。在资本市场改革深化与经济高质量发展同频共振的时代,其长期配置价值正日益凸显。