近期,我们见证了小盘成长风格的极致演绎,AI应用、电网、半导体等板块的轮动让不少投资者热血沸腾。然而,硬币的另一面是,代表大盘价值风格的红利资产与小盘成长的收益分化又来到了历史的极值区域。这种背离,往往预示着市场钟摆即将回摆。当风格分化达到顶点后,红利资产通常会怎么走?

图: 小盘成长与大盘价值收益分化历史复盘

数据来源:wind,截至2026年1月21日

一、风格分化后的历史复盘

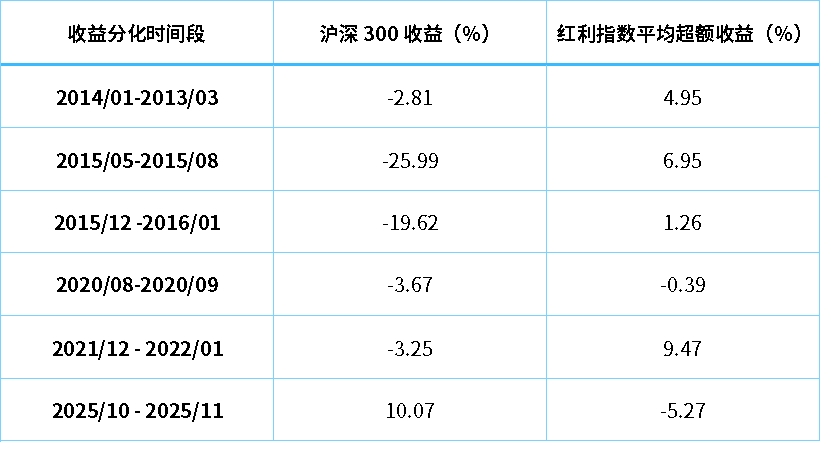

我们复盘了历史上几次典型的风格极致分化时刻,试图从大数据的规律中寻找答案。 在分化见顶后的“价值回归” 我们统计了过去十年中,小盘成长与大盘价值收益分化达到极值后的市场表现。在绝大多数情况下,当分化达到顶峰后的一个月内,包括中证红利、红利低波、红利价值、恒生红利低波的红利类指数(14-15年的平均收益计算中, 恒生红利低波还未成立,故没有加入计算)往往能跑出超额收益。在2014年1月、2015年5月、2015年12月以及2021年12月这几个区间,当市场风格分化达到阶段性高点后,接下来的30天里,红利指数的平均超额收益(相对于沪深300)分别达到了4.95%、6.95%、1.26%和9.47%。

图: 红利类指数在收益分化之后的回归中表现

数据来源:wind,截至2026年1月21日

这背后的逻辑在于“均值回归”。当成长股的估值被推升到极致,资金往往会重新审视那些被遗忘的、具有安全边际的低估值高股息资产,从而推动红利板块的修复。 当然,历史中也存在“例外”。 第一个例外是2020年8月。当时虽然风格分化严重,但随后红利指数并没有跑赢大盘。这主要是因为2020年全球处于疫情后的流动性大宽松时期,充裕的资金持续推高了核心资产和成长板块的估值,导致价值风格的回归被推迟。 第二个例外则是刚刚过去的2025年10月。数据显示,红利指数在随后的一个月里相对沪深300产生了负超额收益。这主要是因为本轮行情的启动非常迅猛,市场在极短时间内完成了切换,这种“快牛”行情初期往往由高贝塔的成长股主导,而低波动的红利资产因为跟不涨幅速度,在相对收益上暂时落后。

二、监管降温风格切换的信号已现

虽然最近的行情让红利暂时跑输,但市场的风向正在发生变化。 上周,监管层的一系列举措给过热的题材炒作“降了温”。这是一个非常重要的信号:市场正在转向业绩驱动的“慢牛”。在这样的背景下,纯粹靠讲故事、拉估值的成长板块面临回调压力,而资金开始重新寻找避风港。本周以来,随着市场情绪的理性回归,资金开始回流价值板块,红利风格覆盖较多的有色金属,化工行业近五日主力净流入皆超过200亿。在经历了短暂的落后之后,红利资产的 “价值修复”正在进行时。

三、慢牛行情下的最优解:多因子红利策略

总的来说,红利类产品凭借其稳定的分红和较低的波动,天然具有“类债”属性,是投资组合中不可或缺的长期底仓。它能为你提供确定的绝对收益,平滑账户波动。 展望明年的行情,如果我们预判市场将进入一个震荡向上的“慢牛”阶段,那么单纯的防守可能已不足以满足投资者的胃口。大家既想要红利的稳,又想要一点向上的弹性。 这时候,关注多因子红利策略或许是好选择。 例如恒生港股通高股息低波动指数、红利价值指数等。这些指数不仅仅看重“股息率”这一个指标,而是引入了“低波动”、“价值(低估值)”等多个因子进行筛选。 在慢牛市场中,一方面,高股息为你提供了厚实的安全垫;另一方面,低估值因子的纳入,让这些资产在风格回归、估值修复的行情中,具备了更强的爆发力;既有股息分红又有资本利得,长期的持有体验更好。