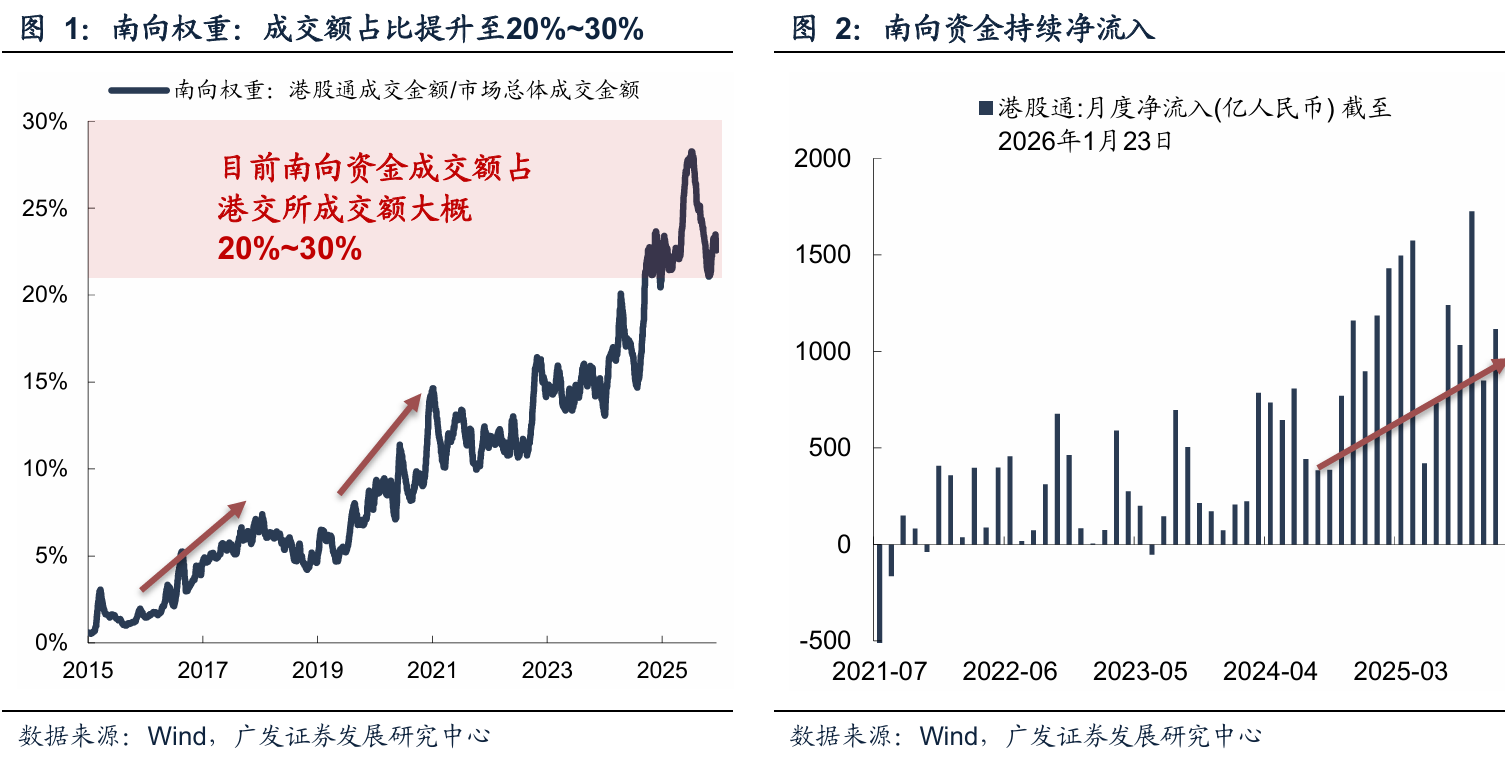

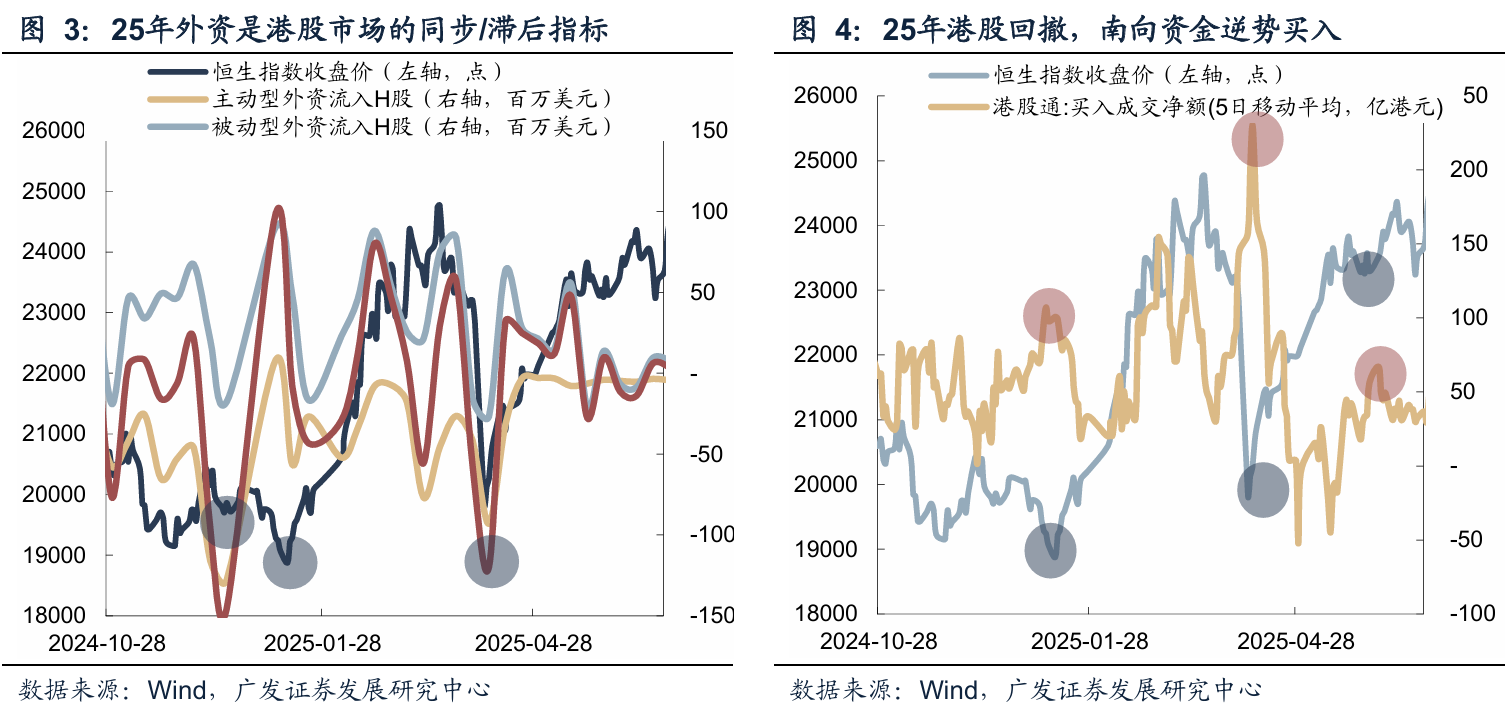

2024年9月以来,南向资金在港股市场的成交额占比显著提升至20%-30%区间,较2024年前水平近乎翻倍。广发证券指出,2025年港股市场呈现新特征:外资(包括主动型和被动型)成为市场同步或滞后指标,而非领先指标;而当港股出现急跌或回调时,南向资金往往呈现逆势买入态势。

他们还指出,恒生科技指数已跌破120日均线,市场情绪对欧美贸易摩擦、年末解禁高峰、互联网高新技术税等负面因素反应充分。若后续流动性压力缓解,叠加传统港股春季躁动效应,2026年初港股市场或存在阶段性上行机会。

南向资金定价权演变:历史复盘与本轮特征

历史上的定价权争夺:2016-2017年与2020-2021年

历史经验表明,南向资金争夺港股定价权的进程呈现两大规律:

首先,定价权争夺往往始于港股通政策优化或增量资金入市,流入方向主要取决于资金属性,普遍集中于红利资产与稀缺性资产;

其次,南向资金出现净流出通常源于行业政策调整或外部宏观环境变化。其中,软件服务、硬件设备、消费者服务及可选消费零售等外资主导行业更易出现资金流出;而银行、电信服务、公用事业等中长线资金偏好行业则相对稳定,除非遭遇重大政策冲击。

自港股通开通以来,南向资金呈现明显的净流入特征,月度净流出情况较少,主要集中在2018年及2021年下半年,正好对应了两轮定价权争夺周期的结束阶段。

2016-2017年:政策开放驱动

2016-2017年的定价权提升主要源于两大政策变化:一是2016年12月深港通正式启动,大幅拓宽了内地投资者港股投资渠道和标的范围;二是2016年9月保监会发布《关于保险资金参与沪港通试点的监管口径》,允许保险资金参与沪港通业务。彼时内地面临资产荒压力,收益率下行,而港股估值处于低位,AH股溢价处于高位,投资价值凸显。同时,2015年"811汇改"后人民币面临贬值压力,港元挂钩美元的联系汇率制度提供了分散汇率风险的配置选择。

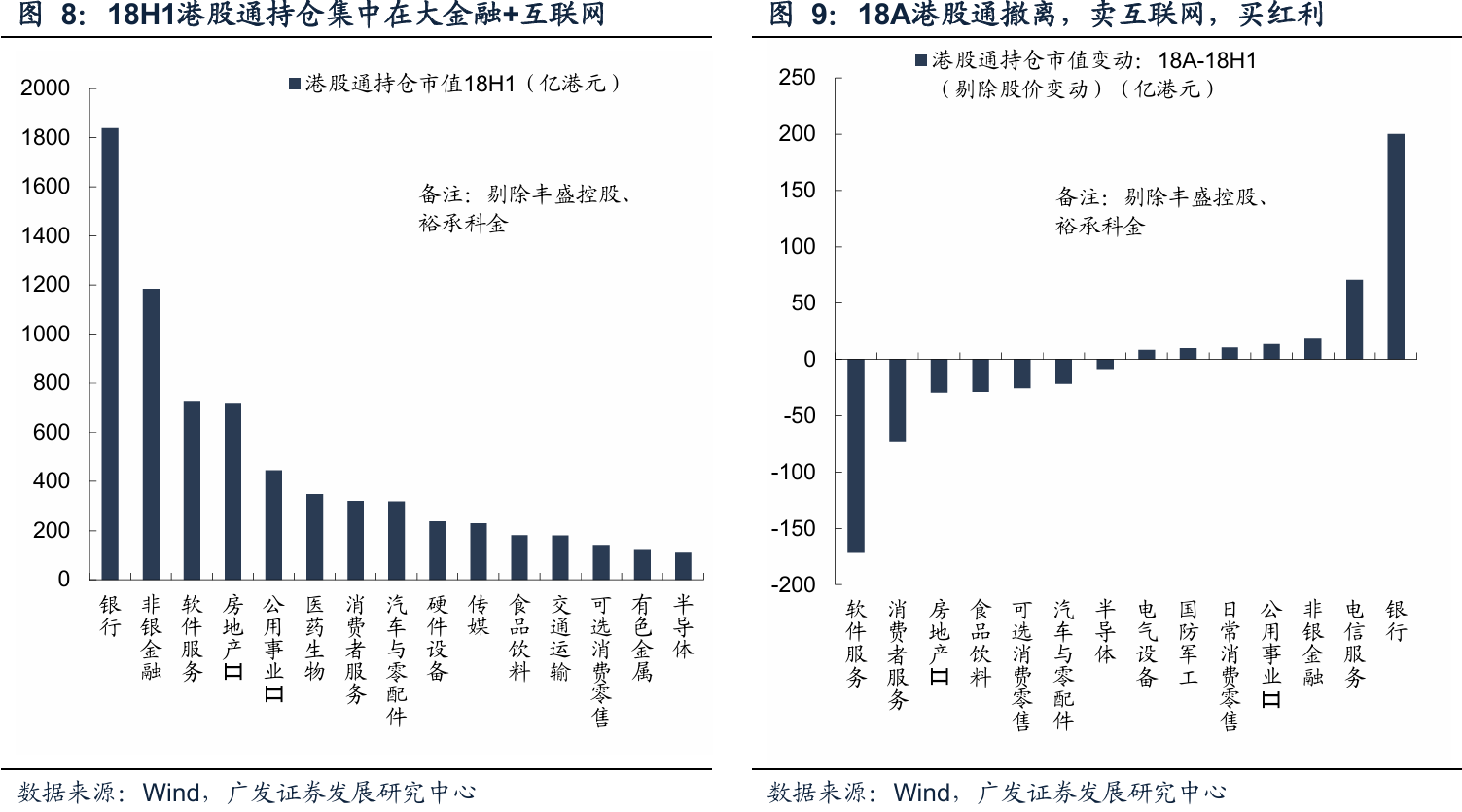

从持仓结构看,2018年上半年港股通资金主要增持险资偏好的红利资产(银行、地产、保险、公用事业)及具备稀缺性的软件服务资产(主要是腾讯控股,持仓达612亿港元)。

2018年中美贸易摩擦升级成为定价权争夺中断的关键因素。受此影响,南向资金流向发生显著变化:银行、电信服务、非银金融、公用事业等红利行业持续获得资金流入,而软件服务(主要是腾讯)、消费者服务(赌场、度假区)及房地产等行业则遭遇资金减持。

2020-2021年:宽松环境与制度改革推动

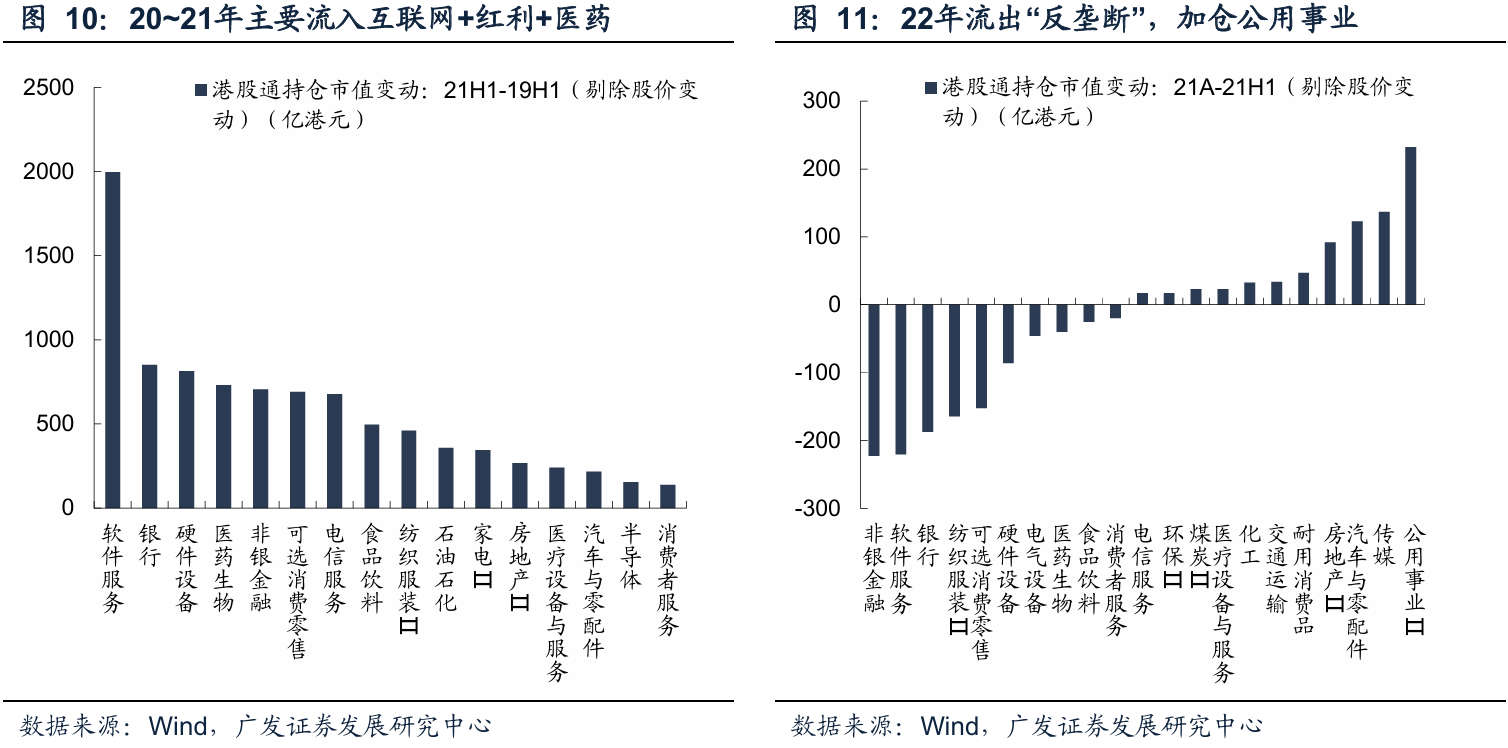

2020-2021年初的定价权提升核心源于疫后全球货币政策宽松与港股通机制改革。此轮南向资金增持集中在互联网、红利资产及医药生物领域,本质是产业与供给结构驱动的结果。

一方面,港股市场持续承接新经济公司,为内地资金提供成长型资产池。2020年12月25日,上交所发布《关于对特定类型公司股票纳入沪港通下港股通标的实施首次调整的通知》,明确将符合条件的未盈利生物科技公司纳入港股通,引发南向资金对稀缺生物医药资产的抢筹热潮。另一方面,在景气与风险偏好上行阶段,南向资金更易在高贝塔板块形成交易主导,并逐步沉淀为持股端影响力提升。

2021年下半年,受国内反垄断、行业监管政策(教培行业整治)以及美联储货币政策转向影响,港股新经济板块深度调整,南向资金在7-8月出现大规模净流出。互联网、金融等行业因监管政策变化遭遇资金减持,而公用事业(发电、燃气)、传媒、汽车及地产等行业则获得资金流入。

本轮南向资金流入特征

根据保险资管业协会数据,2024年末投资于港股通的余额规模达7,622亿元,约占港股通总规模的23.4%。尽管缺乏2025年险资港股持仓完整数据,但通过举牌行为可侧面验证中长期资金占比提升:2025年保险资金举牌41次,其中35次为H股,创十年来历史新高,远高于2024年的20次举牌(仅13次为H股)。

2024-2025年新一轮南向资金大规模净流入主要集中在可选消费零售、金融(银行、保险)、创新药、软件服务、硬件设备、有色金属、汽车及房地产等行业,体现出对多元化资产的配置需求。

南向资金/中资定价权行业分布

定价权口径一:南向资金持仓比例

截至2025年末,从港股通持股占比看,南向资金持仓比例最高的五个行业为:煤炭(41.8%)、半导体(32.7%)、环保(24.5%)、石油石化(24.1%)和医药生物(20.5%)。南向资金在这些领域的定价影响力显著。

定价权口径二:"南向资金+中资中介"持仓比例

从更广义的中资(南向资金+中资中介)持仓视角分析,截至2025年末,中资占比前五的行业为:半导体(61.7%)、煤炭(59.9%)、国防军工(52.4%)、钢铁(40.3%)和环保(38.9%)。这些由中资主导的行业更容易形成"内生定价"机制,即估值中枢主要由中资体系内部的风险偏好、负债久期与配置约束决定。

定价权口径三:国际中介最小持仓比例

部分投资者对"其他"类别占比高及银行、电信服务定价权不高的现象存疑。需要说明的是,"其他"类别包含中资、香港本地及国际中介未披露的持股。港交所中央结算系统参与者持股数据存在两方面局限:一是部分中介不愿披露全部持股信息;二是该数据仅包含中央结算系统参与者持股,非参与者股东持股不计入统计。

因此,衡量中资机构定价权的更有效口径应为国际中介最小持仓比例。截至2025年末,中资具备较强定价权的行业包括电信服务、石油石化、煤炭、半导体及银行等板块;而耐用消费品、可选消费零售、家电、软件服务、硬件设备及传媒等行业中资定价权相对有限。

主动管理型公募基金的港股配置特征

目前主动管理型公募基金(偏股混合、普通股票及灵活配置型)港股仓位占比24%,对应市值4,576亿元,在港股通总规模中占比仅10.1%。考虑到港股通持仓占全市场比例约为13%,主动管理型公募基金对港股定价权影响约为1.3%。

从持仓结构看,主动管理型公募基金重仓港股集中于AI相关云计算服务提供商、电子及创新药等领域。2025年第四季度,主动管理型公募基金港股仓位进一步降至16.3%左右。

考虑到同期南向资金净流入超2,000亿港元,这一分化现象可能源于两方面因素:一是四季度A股与港股走势分化,港股仓位因A股涨幅较大而被动稀释;二是四季度南向资金主要由被动型ETF及保险资金驱动,而非主动管理型公募。

港股市场展望

恒生科技指数近期跌破120日均线,市场情绪对欧美贸易摩擦、年末解禁高峰、互联网高新技术税等负面因素反应已较为充分。若后续流动性环境改善,叠加传统港股春季躁动效应,2026年初港股市场或存在阶段性上行机会,主要基于四点考量:

首先,恒生科技指数重回120-250日均线区间,市场对互联网企业税率、欧美贸易摩擦等担忧已充分定价,这些因素更多为情绪冲击而非实质性长期利空。

其次,海外流动性环境有望边际改善。随着里德当选概率上升,若鸽派联储主席上任,2026年降息空间和次数或将扩大,尽管估值驱动效应较2025年有所减弱,但仍大概率为正向贡献。

第三,港股春季躁动历史胜率较高,南向资金与外资有望在年初形成合力。南向资金定价权已提升至20%-30%,若市场风格转向,对港股互联网板块需求将增加;同时,外资倾向于在港股配置中国核心资产,2026年港股创13年最佳开门红表现,主要受外资买盘推动。

第四,产业趋势催化因素可期。DeepSeek模型迭代及国内互联网大厂在C端的AI应用有望在一季度落地,为以科技股为主的恒生科技指数提供新增长叙事。

需关注的风险点在于3月和9月两波港股限售股解禁高峰,如2025年11月下旬宁德时代、恒瑞医药解禁曾对市场情绪产生显著影响。