本周(1月26日至2月1日),中国方面,1月官方制造业PMI将公布、2025年12月规模以上工业企业利润数据将公布;沪深两市近400亿元市值限售股解禁。国际方面,美联储将FOMC公布利率决议,加拿大、巴西、瑞典、乌克兰、南非等多国将公布利率决议。

1月26日(周一)

德国公布1月IFO商业景气指数

美国公布2025年10月批发库存月率初值(%)

美国公布2025年11月耐用品订单月率初值(%)

悉尼证券交易所因假期休市一日

印度国家证券交易所因假期休市一日

中国国新办就2025年商务工作及运行情况举行新闻发布会

1月27日(周二)

澳大利亚公布截至1月25日当周ANZ消费者信心指数

中国公布2025年12月规模以上工业企业利润年率-单月(%)

美国公布1月咨商会消费者信心指数

1月28日(周三)

澳大利亚公布2025年12月统计局CPI年率-季调后(%)

澳大利亚公布2025年第四季度CPI季率(%)

德国公布2月Gfk消费者信心指数

日本央行公布2025年12月货币政策会议纪要

加拿大央行公布利率决议和货币政策报告

中国国新办就2025年国资央企高质量发展情况举行新闻发布会

1月29日(周四)

新西兰公布2025年12月贸易帐(亿纽元)

欧元区公布1月消费者信心指数终值

欧元区公布1月经济景气指数

美国公布截至1月24日当周初请失业金人数(万)

美国公布2025年11月贸易帐(亿美元)

美国公布2025年11月耐用品订单月率修正值(%)

美国公布2025年11月批发库存月率终值(%)

美国公布2025年11月工厂订单月率(%)

美联储FOMC公布利率决议

巴西央行公布利率决议

瑞典央行公布利率决议

乌克兰央行公布利率决议

南非央行公布利率决议

1月30日(周五)

日本公布1月东京CPI年率(%)

日本公布2025年12月失业率(%)

法国第四季度GDP年率初值(%)

德国公布1月季调后失业率(%)

德国公布2025年第四季度季调后GDP季率初值(%)

德国公布1月CPI年率初值(%)

美国公布2025年12月PPI年率(%)

加拿大公布2025年11月季调后GDP月率(%)

美国公布1月芝加哥PMI

1月31日(周六)

中国公布1月官方制造业PMI

2月1日(周日)

无

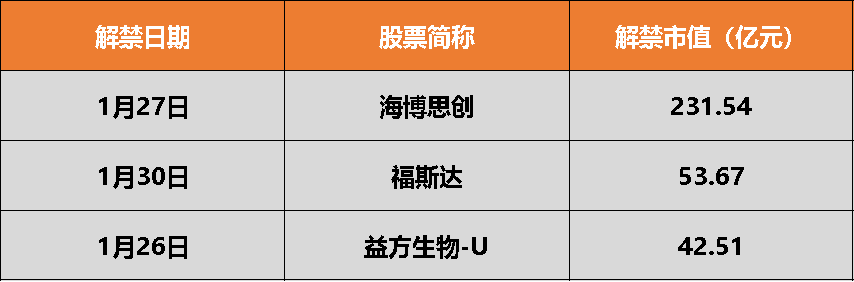

本周沪深两市近400亿元市值限售股解禁

Wind数据显示,本周(1月26日至2月1日)沪深两市将有21只股票面临限售股解禁,合计解禁量为6.68亿股。按1月23日收盘价计算,合计解禁市值为393.52亿元。其中,解禁市值居前三位的是:海博思创(231.54亿元)、福斯达(53.67亿元)、益方生物-U(42.51亿元)。

具体来看,海博思创在1月27日将解禁9464万股,为首发原股东限售股份、首发战略配售股份。福斯达在1月30日将解禁1.10亿股,益方生物-U在1月26日将解禁1.61亿股,均为首发原股东限售股份。

央行公开市场将有11810亿元逆回购到期

Wind数据显示,本周逆回购到期规模为11810亿元(周一至周五分别到期1583亿、3240亿、3635亿、2102亿、1250亿),另有2000亿元MLF于周一(1月26日)到期。本周央行已开展11810亿元逆回购操作,净投放2295亿元,市场关注流动性对冲工具使用情况。

“星算智联”太空算力研讨会将召开

据人民财讯,为深入贯彻落实国家关于发展新质生产力、建设航天强国和数字中国的重要部署,把握空天信息与智能计算深度融合的战略机遇,谋划推动构建面向未来的太空算力基础设施体系。中国信息通信研究院拟于1月26日召开2026年“星算·智联”太空算力研讨会。会议将举行“算力星网”联合推进倡议暨《太空算力发展前瞻研究报告(2026年)》启动仪式。另外,国星宇航将介绍“国星宇航星算计划”,之江实验室将介绍“三体计算星座”,北京空间飞行器总体设计部将进行太空数智基础设施发展展望等。

【解读】中国银河证券:看好卫星互联网在多行业广泛落地与持续迭代升级带来的长期成长空间,建议关注卫星互联网产业链三大主线:1)太空算力潜在运营商相关标的:普天科技等;2)卫星通信设备提供商相关标的:通宇通讯、震有科技、上海瀚讯、烽火通信、信科移动等;3)卫星应用服务商相关标的:三维通信、华测导航等。

第19届亚洲金融论坛将开幕

据人民网,由香港特区政府和香港贸易发展局合办的第19届亚洲金融论坛将于1月26日至27日举行。本届论坛以“变局中协力新局中多赢”为主题,将邀请全球超过140位来自政界、商界及金融界专家担任演讲嘉宾,预计吸引60个国家及地区、超过3600位人士参与。

天数智芯将于1月26日揭晓未来三代GPGPU路线图

据证券日报,1月8日,上海天数智芯半导体股份有限公司(以下简称“天数智芯”)方面透露,将于1月26日重磅发布未来三代产品路线图,内容涵盖创新GPGPU(通用图形处理器)架构设计、高质量算力基础设施建设,以及面向互联网领域的云端AI(人工智能)训练推理产品等核心方向。

【解读】山西证券:在资本市场的支持下,2026年将是国产GPU在供给侧快速丰富的阶段。分析需求侧,我们认为运营商和“主权AI”、央国企AI+行动类需求明确,互联网和大模型研发类厂商在推理端也将看到国产GPU的快速渗透。我们认为超节点服务器是国产GPU快速发展的重点受益环节,其上游铜连接、交换芯片、网卡芯片、接口IP等投资机会建议重点关注。

三星电子:将一季度NAND价格上调100%

据财联社援引韩国媒体报道,三星电子在今年第一季度将NAND闪存的供应价格上调了100%以上,这一涨幅远超市场此前预期,凸显了当前半导体市场严重的供需失衡现状。据上述媒体行业知情人士透露,三星电子已于去年年底完成了与主要客户的供应合同谈判,并从1月起正式实施新的价格体系。这是继DRAM内存价格被曝上调近70%之后,存储市场的又一重磅调价信号。报道称,三星电子目前已着手与客户就第二季度的NAND价格进行新一轮谈判,市场普遍预计价格上涨的势头将在第二季度延续。

【解读】中银证券:综合考虑AI带来的需求增量及结构供给冲击,我们认为无论短期还是中长期维度,存储产业链或存在高度确定性机会。我们建议关注如下细分方向:1)受益于周期价格波动的经销商及模组产品制造商:香农芯创、

江波龙、佰维存储、德明利、开普云;2)专注于利基市场及存储产品配套芯片的IC设计公司:【利基存储】:兆易创新、东芯股份、普冉股份、聚辰股份、北京君正;【配套芯片】:澜起科技、联芸科技;3)国产半导体存储器供应链:【设备】:北方华创、中微公司、拓荆科技、迈为股份、精智达、微导纳米、长川科技;【材料】:华海诚科、联瑞新材、深南电路、兴森科技、广钢气体、雅克科技(化工组覆盖)、兴福电子;【CBADRAM】:晶合集成、汇成股份;【封装】:深科技。

美元全球外汇储备占比跌破60%

据央视财经,2025年,国际金价年内涨幅超64%,创下自1979年以来年度最大涨幅。今年的世界经济论坛年会,央行增持黄金、去美元化、美联储独立性等自然成为多个分论坛的核心议题。如桥水基金创始人达利欧所说,相比美债等美元资产,黄金正在成为全球央行更看重的储备资产,而央行购金热潮,正在重塑全球黄金市场的需求结构。国际货币基金组织(IMF)的数据显示,美元在全球外汇储备中的占比已经跌破了60%,创下数十年来的新低。世界黄金协会的调查显示,高达95%的央行预计未来将继续买金。这被市场解读为用“无主权信用风险”的实物资产,对冲对美元信用的深层焦虑。

全球首条机器人关节自动化产线启动

据浦东发布消息,近日,国内人形机器人关节模组头部企业——意优科技“全球首条机器人关节自动化产线”在浦东投产。这是具身智能产业从技术研发迈向规模化制造的关键跨越,标志着人形机器人核心部件量产瓶颈的突破,为人形机器人的大规模推广应用按下“加速键”。

【解读】太平洋证券:人形机器人产业催化持续,各厂商产品技术持续迭代、头部企业资本化加速推进,人形机器人产业化落地有望加速,关注板块投资机会。

本周(1月26日至2月1日),沪深两市共有3只新股申购。其中科创板2只、沪市主板1只。

光大证券

春节前市场将会保持震荡,难以保持稳定的趋势,这主要与春节之前投资者交易热度有所下行,以及微观流动性短期趋紧有关。从历史情况来看,春节前20个交易日,主要指数上涨概率不足50%。

预计春节之后市场将会迎来新一轮上行动力,春节后20个交易日主要指数上行概率与平均涨幅均较高。因此建议投资者近期以稳为主,但仍应持股过节。

行业方面,关注电子、电力设备、有色金属等。若1月市场风格为成长,五维行业比较框架打分靠前的行业分别为电子、电力设备、通信、有色金属、汽车、国防军工;若1月份市场风格为防御,五维行业比较框架打分靠前的行业分别为非银金融、电子、有色金属、电力设备、汽车、交通运输等。两种风格假设下,得分靠前行业具有一定的相似性。主题方面,可继续关注商业航天。

中银证券

短期来看,春躁行情运行至高位震荡与预期分化阶段,结构分化或有增加。目前市场对扩内需政策及遏制行业“内卷”的供给侧政策抱有期待,周期股的阶段性催化依旧。但需注意短期监管降温带来的ETF及杠杆资金增量边际走弱对市场的影响。节前市场或进入震荡博弈阶段,重点关注业绩主线。

此外,2026年有色行业有望受益于产业趋势与金融属性的双重驱动。一方面,美联储降息预期与避险情绪驱动,金融属性有望助力行业估值提升;另一方面,稀土、钨、锑等小金属具有战略价值重估的空间。短期来看,行业上行斜率或有放缓,可重点关注具备业绩支撑的工业金属及贵金属板块。

国泰海通

中国的刚兑打破,无风险收益下沉;资本市场改革,提振社会关于中国资产/市场的价值观念与风险认识;传统逐步企稳与新技术趋势涌现,经济社会发展不确定性降低;以上三点构成了中国“转型牛”远望又新峰向上的关键动力。

展望投资机会,中国市场的重估将是广泛的,科技与非科技都有机会,但杠铃策略将走向质量成长。新兴科技是主线,周期消费看转型,价值股也会迎来春天,继续看好大金融。

(风险提示:本文解读内容均来自持牌证券机构,不构成投资建议,亦不代表平台观点,请投资人独立判断和决策。)