核心观点

本周市场有所“降温”,主要宽基指数表现分化。展望后市,权重指数上证50、沪深300已跌破20日均线,正式进入震荡整理阶段;多数成长指数则处20日线上方,并呈现均线多头发散状态,预示当前仍有上攻能力。我们预计,短期内“大弱小强,权重震荡,成长活跃”的状态还将持续。拉长到季度来看,本轮“系统性慢牛”性质不变。配置方面,基于“市场降温指数分化,权重震荡成长占优”判断,我们建议:中线仓无惧短线扰动,继续参与后续攻势,短线仓注意波动、切勿随意追高。继续坚持“两种办法”:其一,将中线仓位均衡分布在景气度较高、股价相对合理的“两电化非机”板块中(两电=电子+电新,化=化工,非=非银,机=机械),可适当搭配位置较低、前期走势“进二退一”的传媒、计算机标的;其二,选择“普涨轮动”格局中占优的中证500、中证1000、国证2000,作为相对收益来源。此外,港股在本轮上涨中涨幅相对较少,若有合适的回撤买入机会,亦可加强关注。

内容摘要

1、本周(2026-01-19至2026-01-23)行情概况

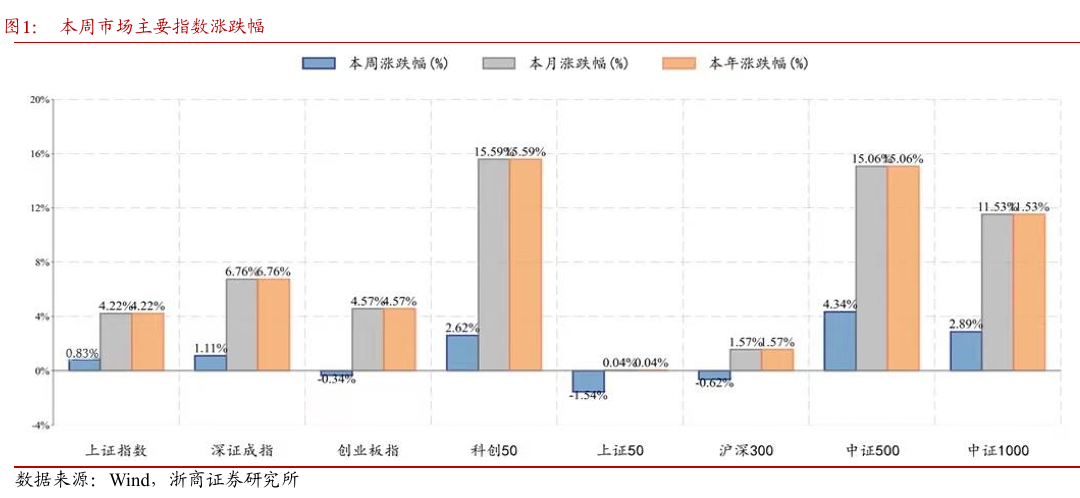

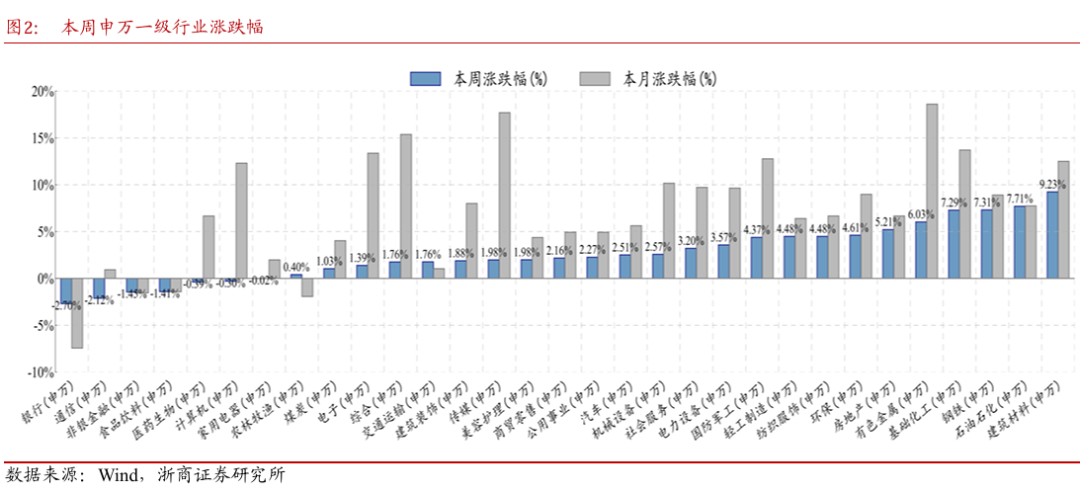

(1)主要指数:市场有所“降温”,主要宽基指数表现分化。(2)板块观察:落后板块竞相补涨,金融走弱通信拐头。(3)市场情绪:沪深成交环比下降,股指期货合约普遍升水。(4)资金流向:两融余额环比下降,有色ETF净流入最多。(5)量化“黑科技”:主要指数估值水平有所抬升。

2、本周行情归因

(1)2025年中国GDP超140万亿元,同比增长5.0%。(2)央行下调再贷款及再贴现利率0.25%。(3)证监会发布《公开募集证券投资基金业绩比较基准指引》。

3、下周行情展望

展望后市,一方面,权重指数上证50、沪深300已跌破20日均线,正式进入震荡整理阶段;另一方面,中证500、中证1000和国证2000及科创50指数,则仍处20日线上方,并呈5-10-20日均线多头发散状态,预示着当前仍有上攻能力。上证综指则处于两类指数的“中间状态”。我们预计,短期内“大弱小强,权重震荡,成长活跃”状态还将持续。季度维度来看,短期的震荡、分化并不会改变本轮“系统性慢牛”性质。

配置方面,基于“市场降温指数分化,权重震荡成长占优”的判断,我们建议:中线仓无惧短线扰动,继续参与后续攻势,短线仓注意波动、切勿随意追高。继续坚持“两种办法”:其一,将当前中线仓位均衡分布在景气度较高、股价水平相对合理的“两电化非机”板块中(两电=电子+电新,化=化工,非=非银,机=机械),“以攻代守”(选择科技成长而非红利),期间可适当搭配位置较低、前期走势“进二退一”的传媒、计算机标的;其二,选择在 “普涨轮动”格局中占优的中证500、中证1000、国证2000,作为获取相对收益的来源。此外,港股在本轮上涨中涨幅相对较少,若有合适回撤买入机会,亦可加强关注。

4、风险提示

国内经济修复不及预期;全球地缘政治存在不确定性。