报告摘要

一、如何看待当前市场显著分化行情?

本周A股市场整体呈现震荡上行格局,成交维持高位,赚钱效应明显修复并显著增强。从指数表现看,主要宽基指数涨跌分化,万得全A指数上涨1.81%,上证指数上涨0.84%,沪深300指数小幅回落0.62%;中小市值指数表现相对占优,中证2000指数涨幅达4.04%。从成交情况看,市场交投延续活跃态势,尽管成交规模较上周有所回落,但整体仍处于历史偏高水平。本周万得全A日均成交额约2.80万亿元,较上周下降19.22%,市场流动性基础依然稳固。从赚钱效应来看,本周赚钱效应显著增强,全周日均上涨家数占比约为59.84%,较上周显著增加。

本周A股市场风格分化进一步加剧,整体呈现出小盘显著强于大盘、成长明显强于价值,科技与周期跑赢稳定与消费板块的特征。资金持续向高弹性、高Beta方向集中的特征在本轮行情中不断强化,并在当前阶段表现得尤为突出,市场风格仍处于典型的交易主导与风险偏好驱动状态。近期市场分化加剧,核心驱动逻辑主要与风险偏好变化、流动性环境、逆周期调控下的资金结构调整以及业绩披露节奏等因素有关。首先,风险偏好回升叠加流动性环境相对宽松,对高弹性板块形成更强支撑。同时,一季度存量定期存款集中到期,再配置压力上升,为权益市场提供了较为充裕的潜在流动性来源。其次,逆周期调控与监管边际强化,通过资金结构变化客观上对大盘价值风格形成约束。第三,当前仍处于上市公司业绩披露的相对真空期。在缺乏明确业绩验证信号的情况下,高估值板块尚未面临集中证伪压力,而低估值的金融、稳定类板块缺乏明确催化,导致分化格局持续强化。

展望后市,短期市场分化格局仍具延续性,中期或逐步收敛。短期来看,分化行情仍具支撑条件:其一,高弹性板块的赚钱效应持续吸引增量资金,市场风险偏好短期内难以快速回落;同时,人民币汇率阶段性企稳偏强、整体流动性环境保持相对宽松,对高弹性资产形成支撑。其二,春节前基本面仍处于信号空窗期,缺乏实质性信息冲击,高景气度板块尚未面临集中验证压力,估值仍具阶段性抬升空间。其三,海外映射逻辑持续发力随着AI模型逐步进入应用落地阶段,生产效率提升的中期预期对科技板块估值形成支撑;同时,全球地缘政治博弈与资源安全议题升温,对有色等周期板块形成阶段性利好。但从中期来看,春节后上市公司年报及一季报披露将逐步展开,市场定价逻辑有望由风险偏好与估值扩张,重新转向对业绩兑现与盈利增速的博弈。随着业绩验证窗口开启,估值锚将重新回归企业盈利与实际增长水平,此前因风险偏好驱动而形成的结构性过度分化,预计将逐步收敛。

二、投资建议

当前更适合采取分段式布局、动态调整的投资策略。一月底至春节前,市场整体或维持震荡中枢偏强的运行格局,分化行情有望延续。在此阶段,科技板块的热点或由主线向细分领域扩散,重点关注具备资金聚集效应的高弹性方向。其中,机器人板块作为当前科技主线中关注度较高的细分赛道,阶段性活跃度有望进一步提升。春节后至两会期间,策略重点可转向一季报预期向好的海外算力产业链,把握全球科技产业升级背景下,算力基础设施与相关硬件环节带来的结构性投资机会。在业绩预期逐步形成的阶段,具备订单或景气验证线索的方向更具配置价值。两会之后,随着政策预期逐步兑现、市场关注点向基本面回归,策略上可逐步提高防御性配置比例,重点关注银行、红利等低估值、高分红板块。操作层面,建议根据不同阶段的核心主线灵活调整仓位结构,在顺应风险偏好变化的同时,逐步提高对业绩兑现与估值匹配度的要求,回避缺乏基本面支撑的高估值标的。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

一

如何看待当前市场显著分化行情?

本周A股市场整体呈现震荡上行格局,成交维持高位,赚钱效应明显修复并显著增强。从指数表现看,主要宽基指数涨跌分化,万得全A指数上涨1.81%,上证指数上涨0.84%,沪深300指数小幅回落0.62%;中小市值指数表现相对占优,中证2000指数涨幅达4.04%。从成交情况看,市场交投延续活跃态势,尽管成交规模较上周有所回落,但整体仍处于历史偏高水平。本周万得全A日均成交额约2.80万亿元,较上周下降19.22%,显示在高位震荡背景下,资金并未明显撤离,市场流动性基础依然稳固。从赚钱效应来看,本周赚钱效应显著增强,本周共四个交易日上涨家数超过3000家,全周日均上涨家数占比约为59.84%,较上周显著增加。

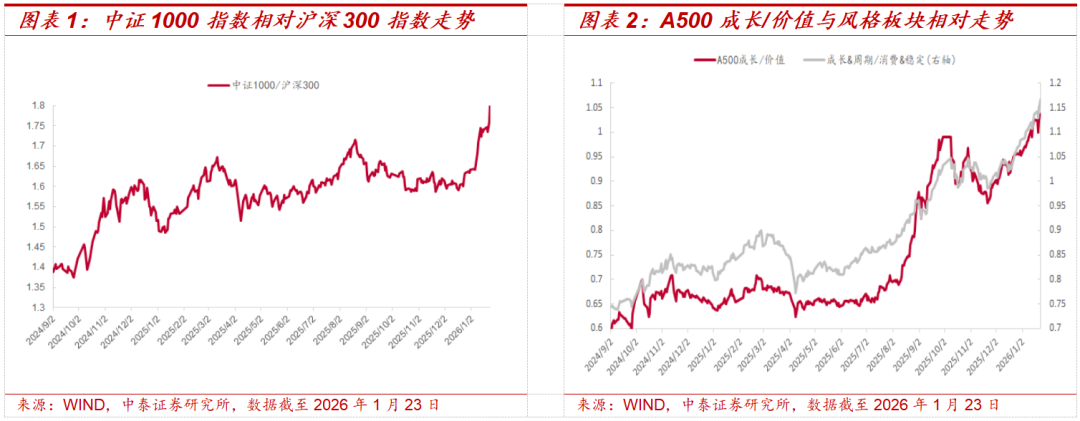

本周A股市场风格分化进一步加剧,整体呈现出小盘显著强于大盘、成长明显强于价值,科技与周期跑赢稳定与消费板块的特征。从市值风格看,小盘相对优势持续扩大。中证1000指数相对沪深300指数的比值升至2024年9月以来高位区间,并呈现加速上行态势,反映资金对高弹性资产的偏好持续强化。从成长与价值对比看,本周A500价值指数小幅下跌0.1%,而A500成长指数上涨1%,成长相对价值的比值升至1.04,同样处于2024年9月以来的高位水平,显示在当前市场环境下,资金更倾向于配置成长风格与高弹性方向,而非防御型价值风格。从风格板块表现看,市场分化呈现出“成长、周期强,稳定、消费弱”的格局。本周中信成长与周期风格指数分别上涨1.8%和4.6%,显著跑赢市场;相比之下,稳定风格与消费风格涨幅仅为1.2%和0.1%,板块间收益差距明显。成长与周期风格指数相对稳定与消费风格指数的比值升至1.17,同样达到2024年9月以来高位。综合来看,资金持续向高弹性、高Beta方向集中的特征在本轮行情中不断强化,并在当前阶段表现得尤为突出,市场风格仍处于典型的交易主导与风险偏好驱动状态。

近期市场分化加剧,核心驱动逻辑主要与风险偏好变化、流动性环境、逆周期调控下的资金结构调整以及业绩披露节奏等因素有关。首先,风险偏好回升叠加流动性环境相对宽松,对高弹性板块形成更强支撑。近期人民币对美元汇率呈现阶段性升值态势,周五当日中间价突破7.0关口至6.9929,创下2023年5月以来新高,跨境资金配置中国资产的吸引力边际改善。同时,一季度存量定期存款集中到期,2年期及以上到期规模约30万亿元,再配置压力上升,为权益市场提供了较为充裕的潜在流动性来源。在此背景下,资金更倾向于主动流入成长、科技等高弹性领域,放大风格分化。其次,逆周期调控与监管边际强化,通过资金结构变化客观上对大盘价值风格形成约束。近期沪深300等宽基ETF持续出现净流出,使大盘价值板块承受一定资金流出压力,从而进一步放大中小市值与高弹性板块的相对优势。第三,当前仍处于上市公司业绩披露的相对真空期。在缺乏明确业绩验证信号的情况下,高估值板块尚未面临集中证伪压力,而低估值的金融、稳定类板块缺乏明确催化,导致分化格局持续强化。

展望后市,受国内外因素影响,短期市场分化格局仍具延续性。从国内因素来看:其一,高弹性板块的赚钱效应持续吸引增量资金,市场风险偏好短期内难以快速回落;同时,人民币汇率阶段性企稳偏强、整体流动性环境保持相对宽松,对高弹性资产形成支撑。其二,春节前基本面仍处于信号空窗期,缺乏实质性信息冲击,高景气度板块尚未面临集中验证压力,估值仍具阶段性抬升空间。其三,海外映射逻辑持续发力随着AI模型逐步进入应用落地阶段,生产效率提升的中期预期对科技板块估值形成支撑。

从国外因素看,全球地缘政治博弈与资源安全议题升温,成为A股短期结构分化的重要外部驱动。近期,美国国内政治周期叠加大国博弈加剧,特朗普对控制格陵兰岛及其战略资源的相关表态,以及对伊朗采取更强硬立场的言论,进一步凸显对关键资源、地缘要冲和供应链安全的重视,推升市场对资源安全的风险定价。在此背景下,全球大宗商品价格中枢出现抬升迹象,资源品的金融与避险属性同步增强。相关定价变化传导至A股,阶段性利好有色金属、能源等周期板块,并在短期内强化“资源—周期”相对占优的结构性行情。

中期市场分化行情或逐步收敛。春节后上市公司年报及一季报披露将逐步展开,市场定价逻辑有望由风险偏好与估值扩张,重新转向对业绩兑现与盈利增速的博弈。随着业绩验证窗口开启,估值锚将重新回归企业盈利与实际增长水平,此前因风险偏好驱动而形成的结构性过度分化,预计将逐步收敛。

二

投资建议

当前更适合采取分段式布局、动态调整的投资策略。一月底至春节前,市场整体或维持震荡中枢偏强的运行格局,分化行情有望延续。在此阶段,科技板块的热点或由主线向细分领域扩散,重点关注具备资金聚集效应的高弹性方向。其中,机器人板块作为当前科技主线中关注度较高的细分赛道,阶段性活跃度有望进一步提升。春节后至两会期间,策略重点可转向一季报预期向好的海外算力产业链,把握全球科技产业升级背景下,算力基础设施与相关硬件环节带来的结构性投资机会。在业绩预期逐步形成的阶段,具备订单或景气验证线索的方向更具配置价值。两会之后,随着政策预期逐步兑现、市场关注点向基本面回归,策略上可逐步提高防御性配置比例,重点关注银行、红利等低估值、高分红板块。操作层面,建议根据不同阶段的核心主线灵活调整仓位结构,在顺应风险偏好变化的同时,逐步提高对业绩兑现与估值匹配度的要求,回避缺乏基本面支撑的高估值标的。

三

周度资金面行为追踪与下周经济展望

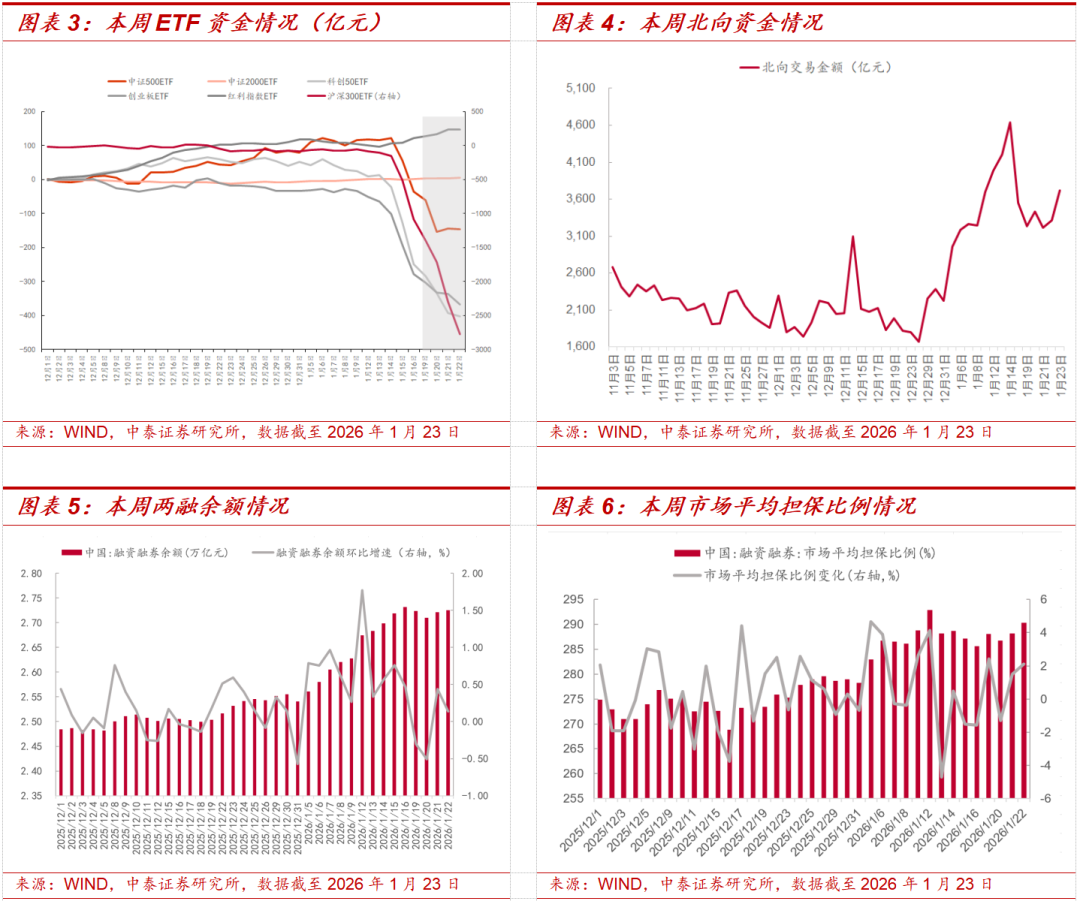

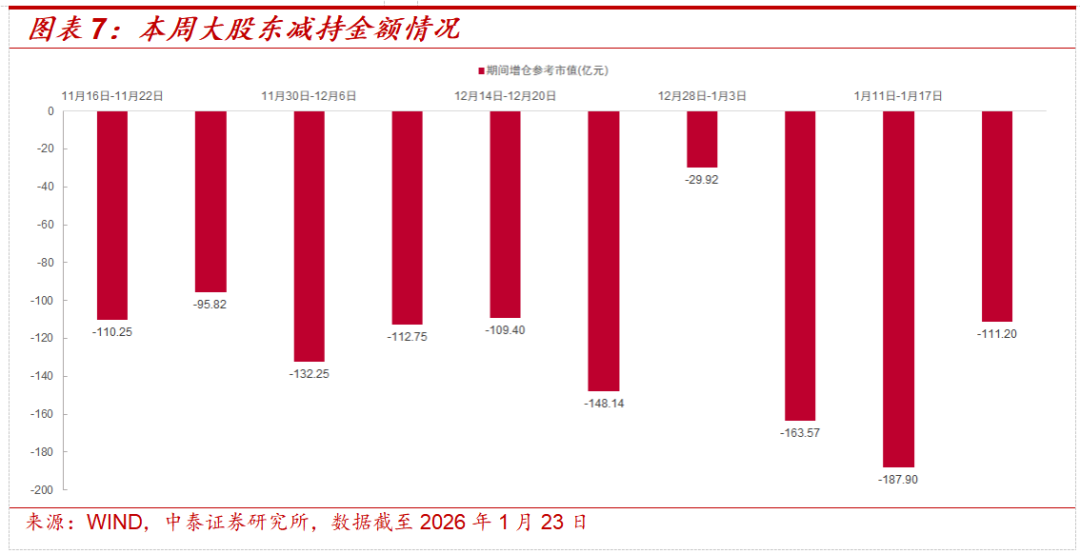

从资金面看,本周各渠道除ETF外,资金流入力量转强。ETF以净流出为主,产业重要股东净减持减少,而北向交易与杠杆资金则继续维持流入。首先,从ETF资金看,红利指数与中证2000维持净流入,中证500后半周由流出转为平衡,沪深300、科创50、创业板ETF大幅流出,其中沪深300ETF日均流出超400亿元。其次,大股东减持水平周度较上周小幅下降,回到去年12月低位水平。第三,北向资金交易金额周一有所回落,但后半周继续上升,维持在较高水平上。第四,杠杆资金风险偏好仍维持强势,融资融券余额水平在高位附近,平均担保比例呈上升态势。在监管边际强化后,强势风险偏好与宽松流动性对市场资金面起到支撑作用,年初赚钱效应持续吸引增量资金入场。

四

周度市场回顾及展望(1月19日-1月23日)

本周市场主要指数涨跌不一,中证500指数上涨幅度较大。三大指数中,上证指数上涨0.84%,深证成指上涨1.11%,创业板指下跌0.34%。本周大类行业指数大多上涨,其中材料指数、房地产指数上涨明显,金融指数、日常消费指数跌幅较大。从风格表现来看,本周小盘价值板块涨幅较大。

本周中信一级行业涨跌不一,其中建材、石油石化和钢铁领涨市场。活跃度方面,本周一级行业活跃度大多回落,其中传媒、计算机、国防军工回落明显。

4.1 指数与行业表现

宽基指数:本周市场主要指数涨跌不一,其中中证500、中证1000指数和深证成指上涨幅度较大。活跃度方面,创业板指、中证1000换手率回落明显。

大类行业:本周大类行业指数大多上涨,其中材料指数、房地产指数上涨明显,金融指数、日常消费指数跌幅较大。

一级行业:本周中信一级行业涨跌不一,其中建材、石油石化和钢铁领涨市场。活跃度方面,本周一级行业活跃度大多回落,其中传媒、计算机、国防军工回落明显。

4.2 情绪指标跟踪

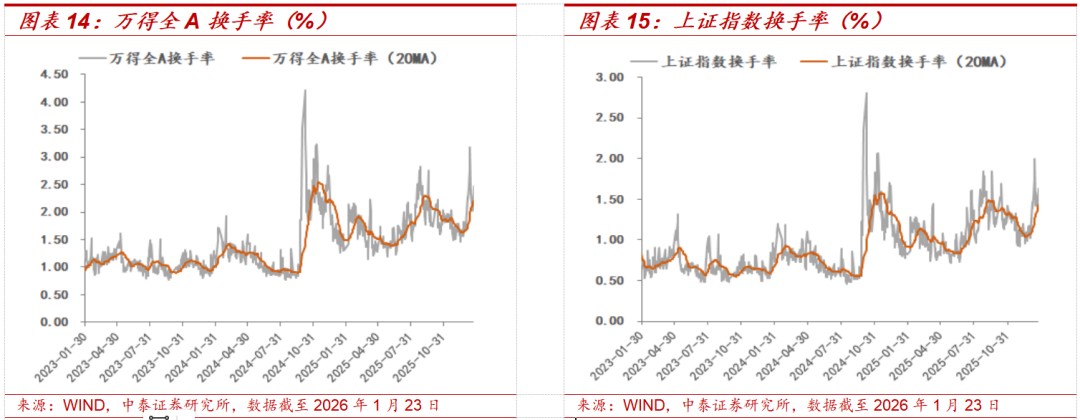

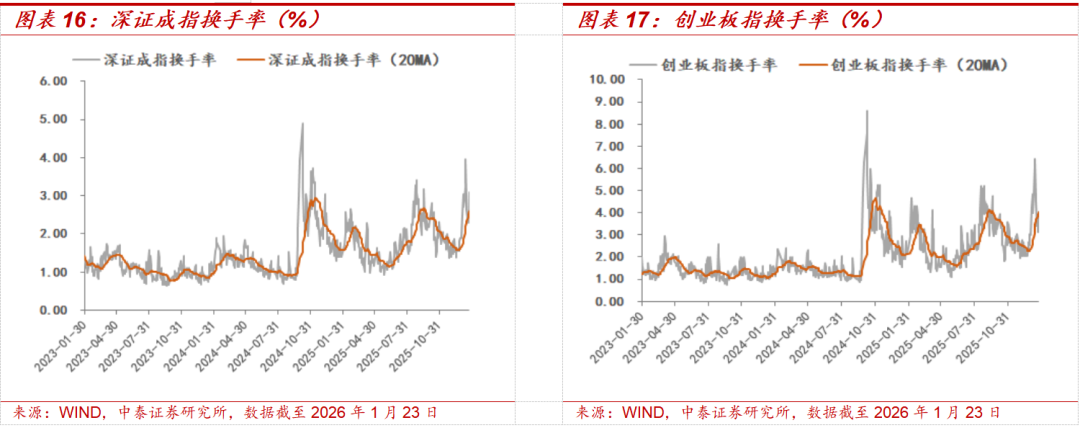

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所上升。截至1月23日,5日平均换手率达2.21%,处于十年分位的97.1%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所上升。截至1月23日,创业板5日平均换手率为3.46%,处于历史分位的93.3%。

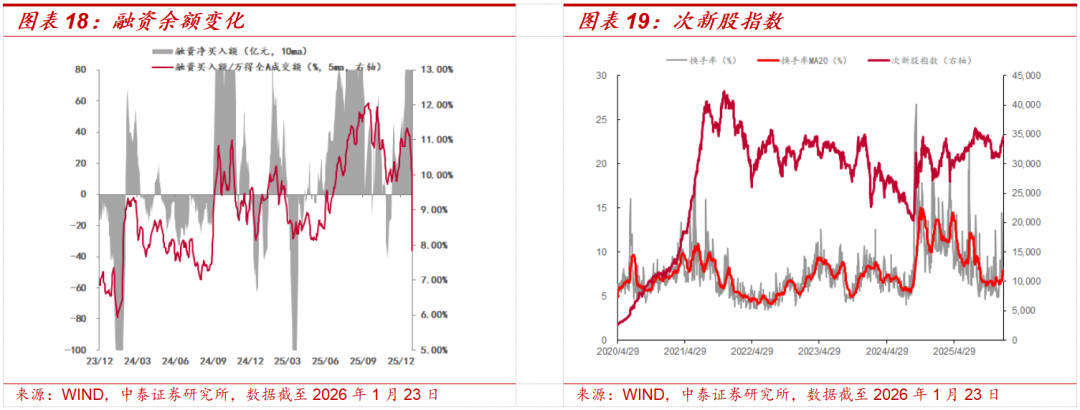

场内融资:本周融资余额有所上升,截至1月22日,融资余额为27075.08亿元,较上周末上升62.92亿元,5日平滑后融资买入额占全市场成交额10.05%,较上周下降1.08%。

次新股指标:5日平滑后次新股指数换手率较上周下降2.42%,截至1月23日,次新股5日平均换手率达到7.75%,处于历史分位60.10%。

4.3 估值指标跟踪

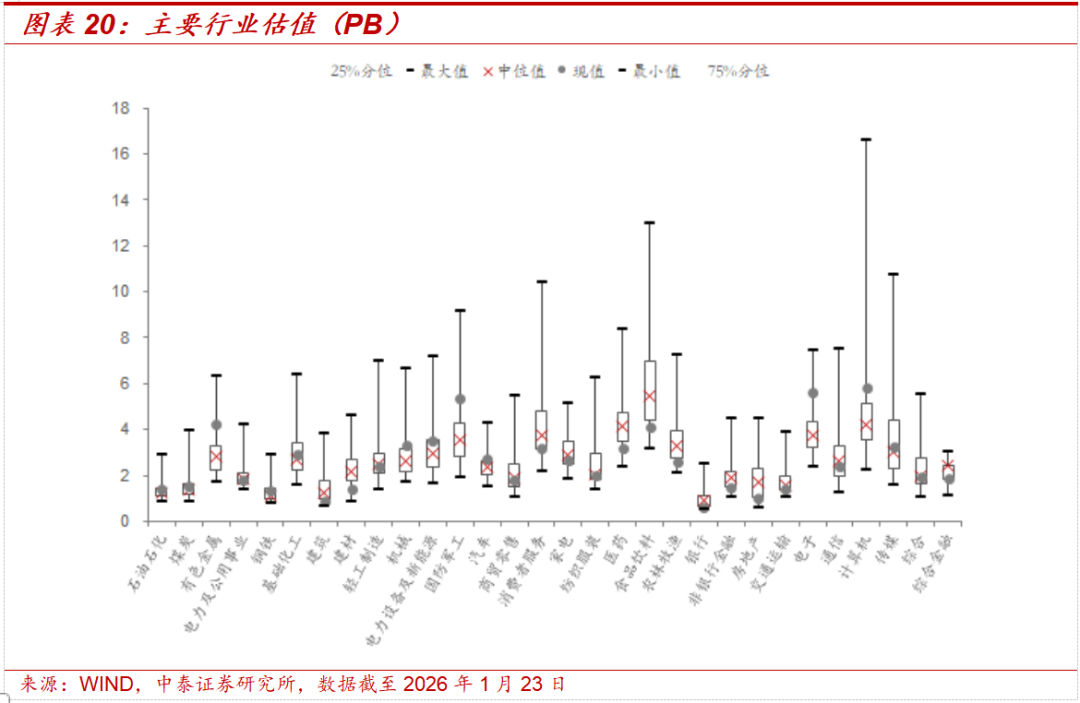

主要行业估值:PB估值中石油石化、煤炭、有色金属、钢铁、基础化工、机械、电力设备及新能源、国防军工、汽车、电子、计算机、传媒行业估值水平高于历史中位数;

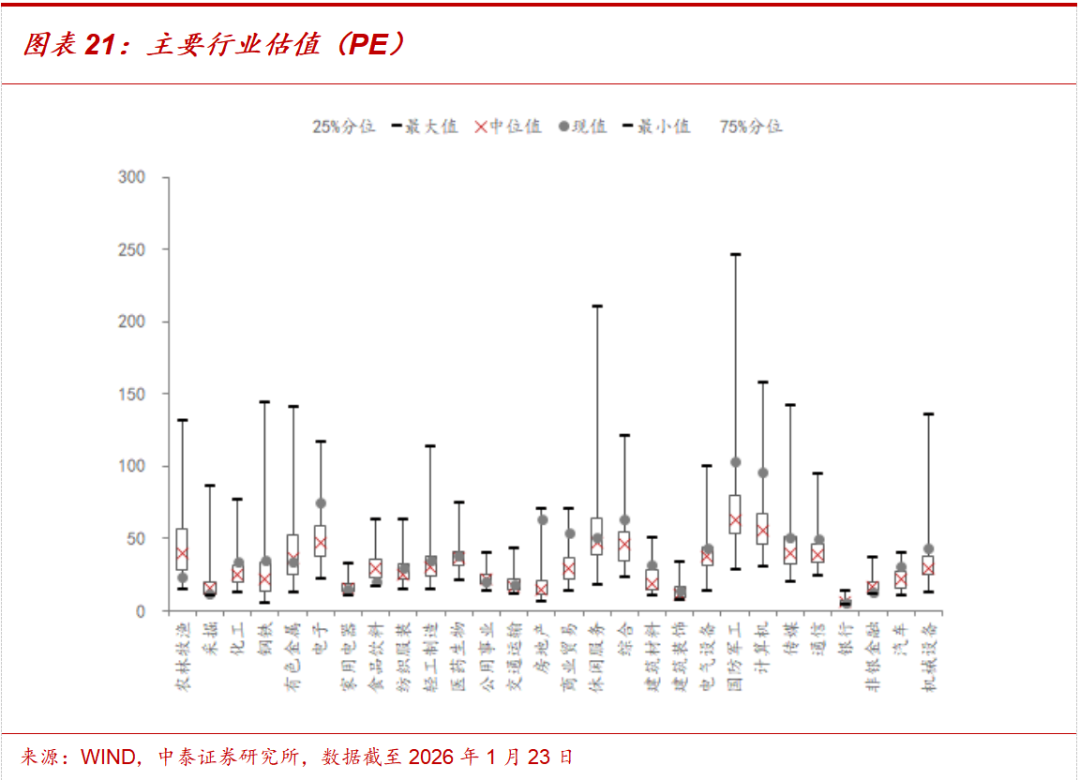

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、轻工制造、医药生物、交通运输、房地产、商业贸易、休闲服务、综合、建筑材料、建筑装饰、电气设备、国防军工、计算机、传媒、通信、汽车、机械设备行业估值水平高于历史中位数。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。