截至1月22日,公募基金四季报已披露完毕,基于此,我们挖掘背后资金逻辑,提炼出四条核心线索,为后续大势研判与板块配置提供指引。

线索一:预计居民赎回力度最大的阶段已经过去

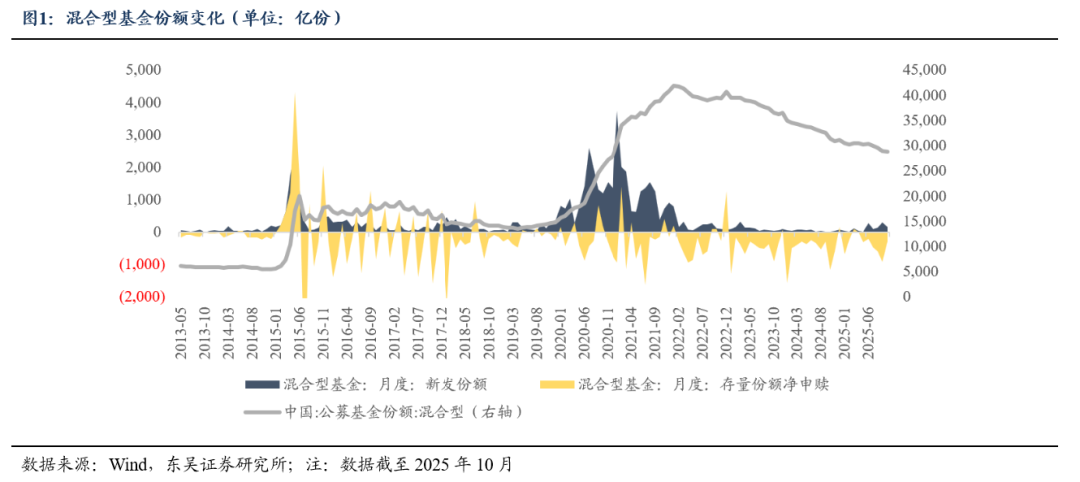

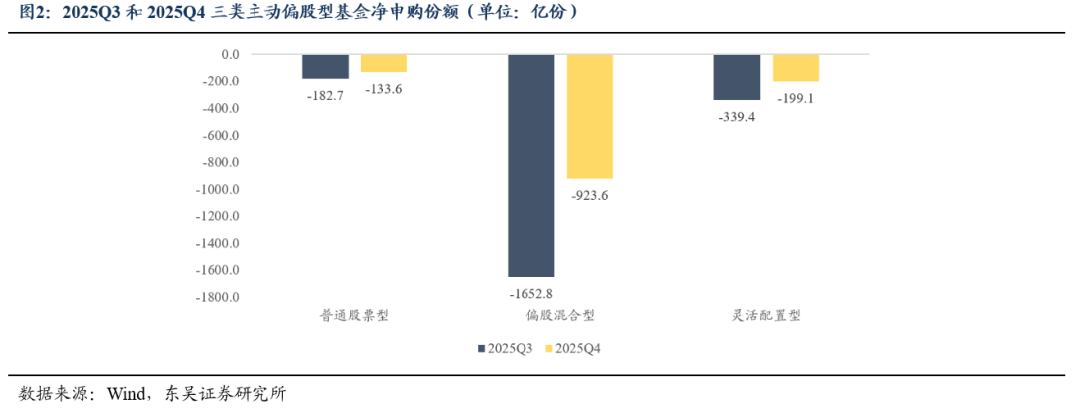

近年来,主动权益基金份额持续收缩,核心源于负债端赎回压力较大。以混合型基金为例,其份额自2022年初高点4.2万亿份持续回落,至2025年10月已降至2.9万亿份。从基金季报口径看,截至2025Q4,主动偏股基金份额为2.65万亿份,环比减少716亿份,其中存量产品净赎回份额达1256亿份。不过积极信号在于,2025Q4净赎回份额较Q3减少919亿份,显示赎回压力已呈现边际缓解态势。

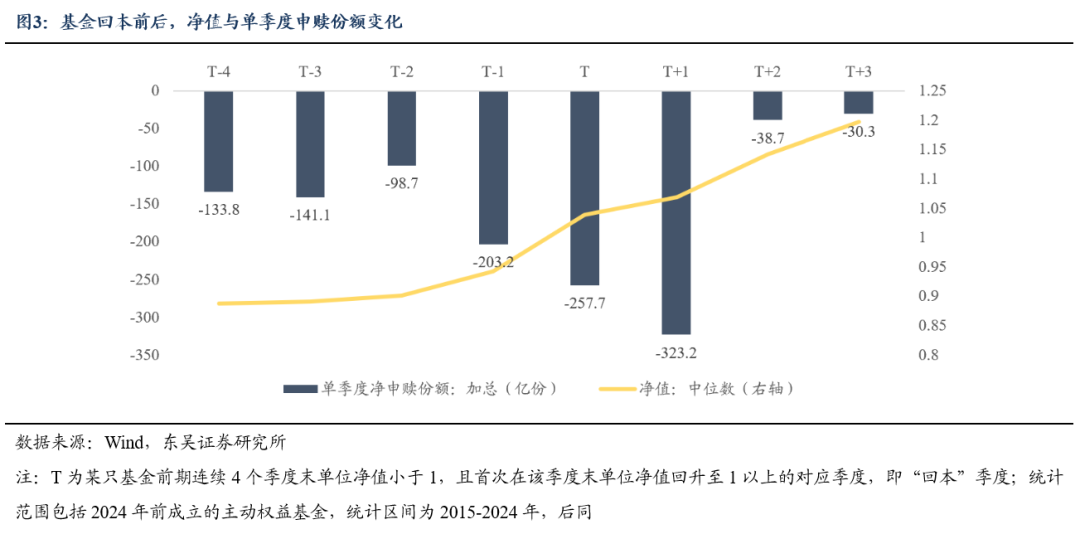

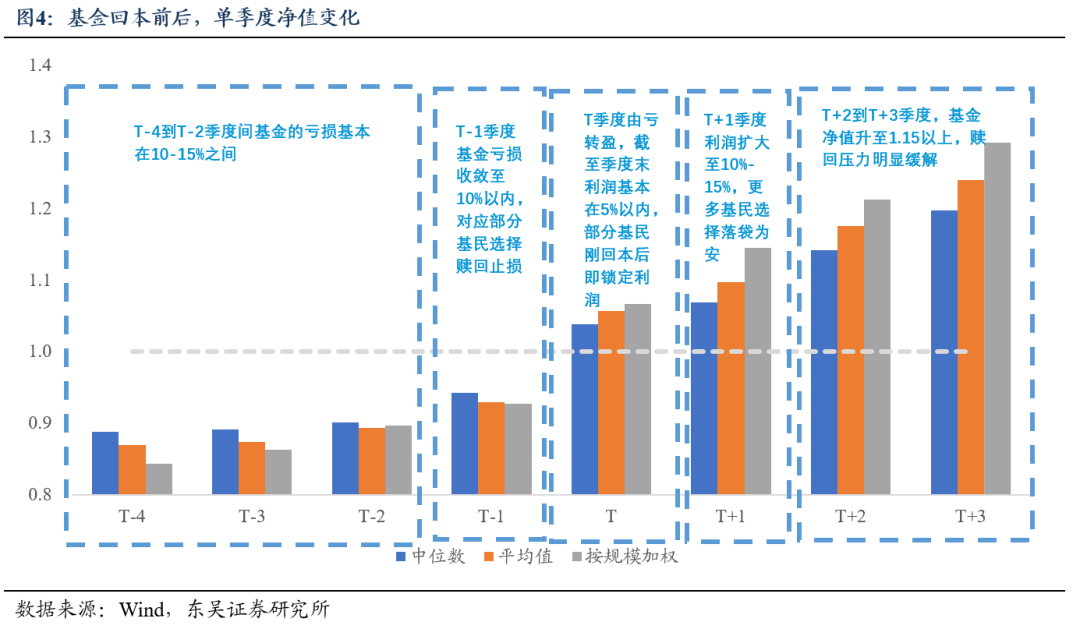

我们预计,居民赎回力度最大的阶段已经过去,这意味着今年主动权益在资产端面临的被动减持压力将显著减轻。我们统计基民“回本”后的投资行为规律发现:时间维度上,基民赎回多集中于基金接近或回归成本线的当季及次季;结合空间维度看,多数基民倾向于在回本后收益未达10%-15%时止盈,净值突破1.15后赎回压力则明显减弱。回顾2025年,Q3前后市场走强带动大量基金集中“回本”,对应基民“落袋为安”的赎回行为也在下半年集中释放,H2主动权益净赎回带动的权益资金净流出达3889亿元,创下2016年以来半年度级别历史新高。往后看,尚未“回本”的基金规模体量已相对有限,难再现25H2的集中赎回潮,2026年被动减持压力缓解,资产端更具主动性。

线索二:被动型和固收+基金将是承接居民入市的重要载体

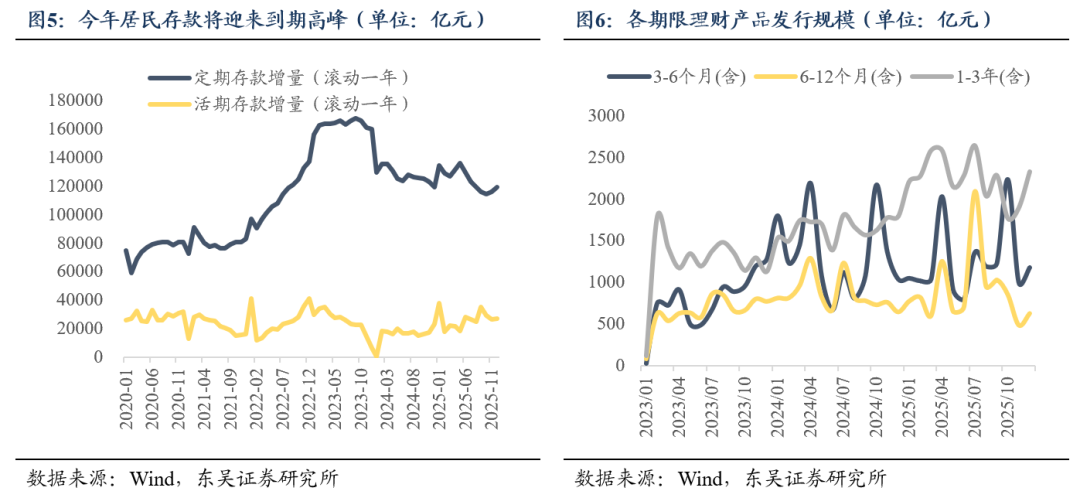

居民资产搬家是不可忽视的趋势力量,2026年居民存款、新发理财将正式进入赎回高峰期,将成为股票市场的重要增量资金。从居民定期存款来看,2021年下半年居民存款开始趋势性抬升,至2023年新增存款达到阶段性高点。若以主流3-5年的定期存款期限来看,预计2026年居民定期存款将迎来到期高峰。从理财产品来看,2025年伊始,短期理财产品有一轮密集发行,这些产品在2025年四季度已逐渐到期,而1-3年的理财产品也将从2026年开始进入到期高峰。而当前十年期国债利率仍处于低位,使得存款、理财收益率也不断下行,吸引力逐步降低。因此,居民资金有望向权益资产进行迁移,为市场带来增量流动性。

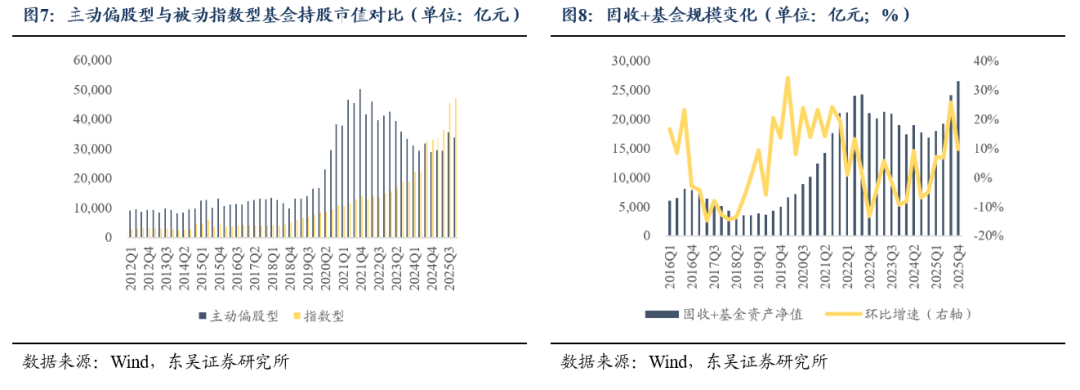

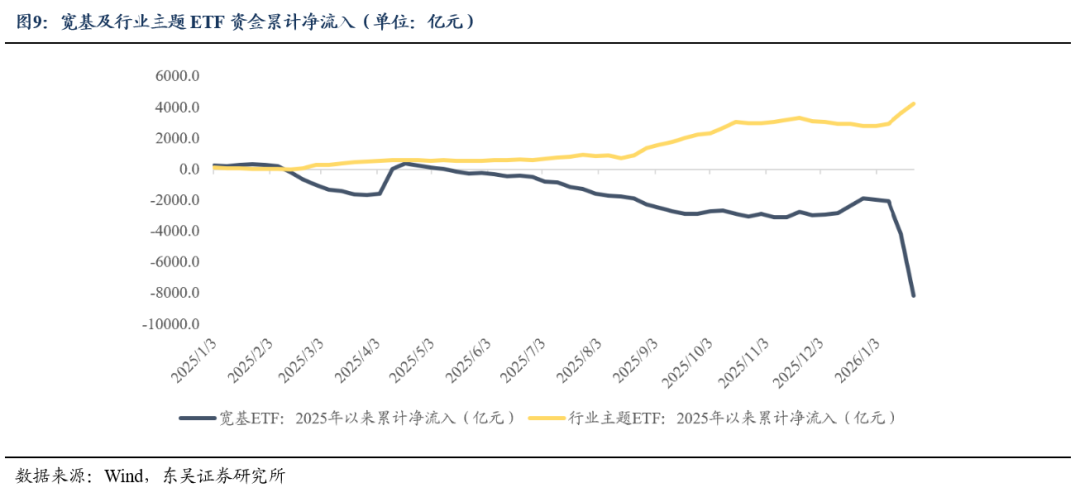

从基金持仓数据也能观察到居民存款搬家已经开始,固收+基金和指数基金是居民资金入市的重要渠道。对于风险偏好较低的居民而言,固收+基金作为存款、理财的投资“进阶版”将得到青睐,从最新数据来看, 2025Q4固收+基金规模达到2.6万亿元,环比增长9.8%,也指向其成为居民存款搬家的重要载体。对于风险偏好较高的居民而言,在经历了近年市场的起伏后,更在意自己选标的、做投资、赚收益的成就感,因此更倾向通过工具型产品入场。目前市面上的行业、主题 ETF 品类十分丰富,相较个股,这类产品的波动小,更适合这类投资者。与之相对应的是,指数基金规模在近几个季度也出现了大幅增长。2024Q3,指数型基金持股市值首次超越主动偏股型;2025Q4指数型基金股票市值为4.70万亿元(环比+3.4%),主动偏股型为3.37万亿元(环比-5.2%),差距由2025Q3的1万亿元扩张至1.3万亿元。

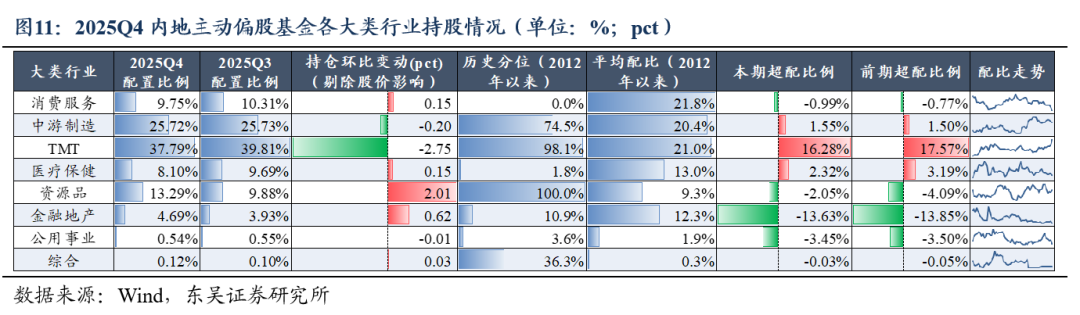

线索三:TMT板块配置难言拥挤,后续仓位有望进一步提升

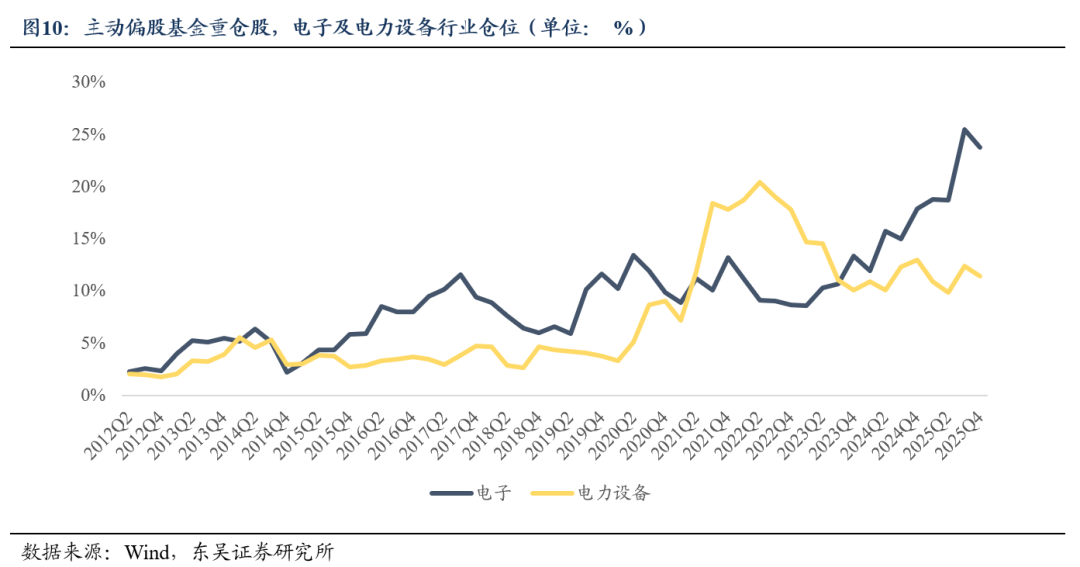

具体板块配置上,主动权益基金中TMT仓位具备进一步提升空间。25Q4 TMT仓位小幅回落,与我们此前报告《如何看待近期市场的调整》中强调的年末“结账季”博弈、仓位再平衡逻辑相符。降仓后,TMT仓位处于2012年以来98%的历史分位,绝对水平仍偏高,但我们看好后续仓位的进一步提升,原因有二:

一是,拥挤度并不算高。基于公募配置倍数(单行业公募仓位/行业流通市值占全A比重)衡量,以TMT核心的电子行业为例,电子截至25Q4的配置倍数约为2x,而历史上该倍数多次触及3x以上(如21Q2电力设备3.1x、17Q3食饮3.0x)。可见电子虽绝对仓位偏高,但实际拥挤度并不高。

二是,当前TMT的增配路径与2021-2022年新能源具有相似之处。本轮AI主线中,主动权益基金电子仓位自2025年Q1-Q3累计提升约8pct;2021年能源革命主线阶段,电力设备仓位同样在Q1-Q3实现超8pct的提升,增配节奏相似。21Q4市场同样出现高低切换,资金阶段性流向消费、地产链等低位板块,但22H1行情主线重回能源革命,电力设备仓位于22Q2达到峰值。类比来看,春季行情后半场的流动性逻辑依然坚实,叠加今年作为“十五五”规划的开局之年,上半年以科技创新与现代化产业体系为核心的政策主线有望进一步强化,AI产业趋势的扩散仍是核心,公募上半年有望继续增配 TMT。

线索四:资源品仓位创历史新高,未来仍有演绎空间

2025Q4,主动偏股基金大幅加仓资源品,仓位达13.3%,低配幅度收窄、创历史新高,其中一级行业中的有色金属、基础化工仓位明显提升。

当下资源品正经历上行周期,我们在此前的报告《供需错配,水涨船高》中指出,本轮资源品的涨价潮相较4-5年前有所异同。相同之处在于:宏观层面全球主要国家宽货币和美元趋势性走弱为商品等提供了流动性基础,中微观层面产业趋势发展带来的结构性供需错配;不同之处在于:1)2025年7月反内卷顶层设计明确后,部分国内定价的商品和工业品预期价格的中枢上行;2)全球“去美元化”交易使得“弱美元”置信度提升,大宗商品的金融属性打开了定价空间;3)地缘局势和国际秩序今非昔比、全球多极趋势深化和民族主义蔓延,国家对重要资源的管控力度更甚从前,为贵金属、稀有金属及其他关键资源品价格提供支撑。在多重因素影响下,资源品自2025年伊始走出了一轮大牛市;而当下,机构虽大幅提高了资源品行业的仓位,但仍相对低配。因此,后续股商共振下,资源品行情仍有演绎的空间。

后市展望,“春季行情”将持续演绎

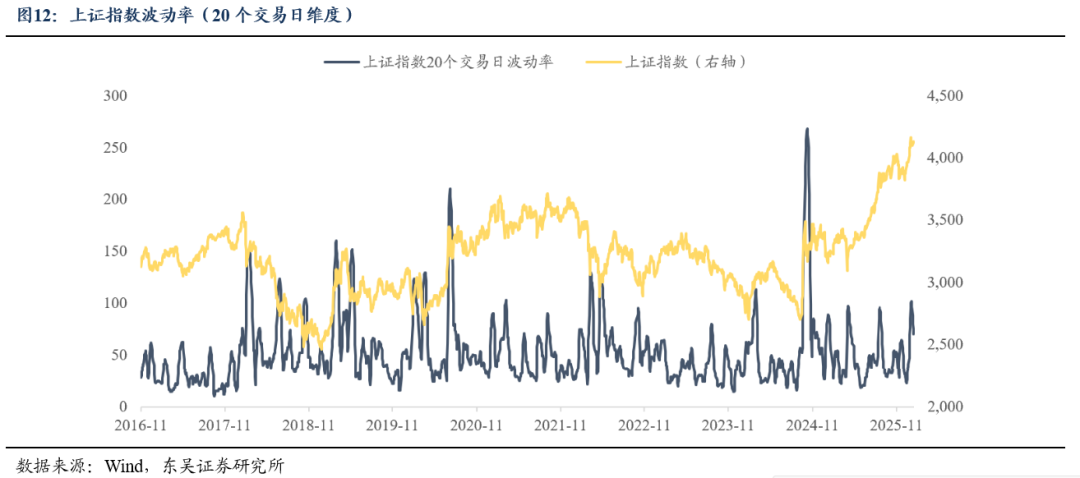

我们在此前明确提示,截至1月12日收盘,沪指20交易日波动率指标升至95.2,处于短线相对高位,指数需要通过放缓上行斜率的方式修复波动率。从历史规律来看,该指标的下沿极值清晰,一旦回落至30以下,波动率往往触底回升;上沿虽无绝对阈值,但从近五年数据来看,90附近已属极值区间。本轮波动率抬升,在于指数短期上行斜率偏陡峭。而近两周指数窄幅震荡,波动率指标也向下修复至70,我们预计波动率进一步收敛后,指数有望续创年内新高。

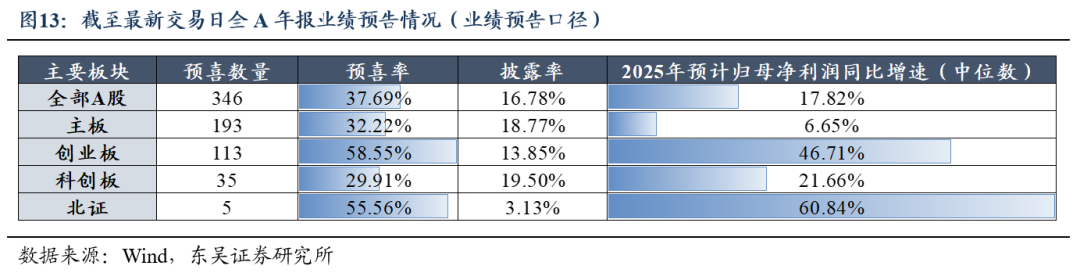

从市场主线来看,进入1月下旬后,年报业绩预告将进入密集披露期,市场主线将聚焦业绩线。截至本周五(1月23日),共有超过900家上市公司披露了业绩预告,其中预喜的上市公司有346家,预喜率为37.7%。依照披露口径,2025年全A归母净利润同比增速中位数达到17.8%,企业盈利复苏或加快。其中,创业板预喜率较高,为58.6%,2025年归母净利润同比增速中位数更是高达46.71%,算力通信、锂电/储能等产业的上市公司业绩迎来爆发式增长。在业绩验证的关键窗口,叠加成长板块的高景气度与业绩弹性,具备扎实基本面支撑、业绩表现超预期的优质公司,有望跑出超额收益,成为接下来“春季躁动”行情的核心主线。

配置方向上,一是关注景气业绩线索,1)AI上游算力硬件方向的国产自主可控、存储芯片、算力通信;下游应用层面工业软件、医疗服务等领域,此外具身智能、AI端侧等短期具备较多催化的细分也值得关注;2)新能源板块的储能/锂电产业链、风电;3)周期涨价分支,工业金属价格具备较强弹性、受益于反内卷的部分化工分支供需格局改善。二是关注十五五规划重点提及的产业,《建议》中,在“建设现代化产业体系”篇章强调“加快建设制造强国、质量强国、航天强国、交通强国、网络强国”,且细分段落对于新兴产业和未来产业的表述更加具体,建议关注潜在政策催化及产业进展,包括商业航天与6G、核电、氢能、量子通信、脑机接口等新兴及未来产业。

风险提示:经济复苏节奏不及预期;政策推进不及预期;地缘政治风险;海外降息节奏及特朗普政府关税政策不确定性风险等