据港交所1月23日披露,上海君屹工业自动化股份有限公司(以下简称“上海君屹”)向港交所主板递交上市申请书,国泰海通国际为其独家保荐人。

据招股书,上海君屹成立于2009年,2015年7月在新三板挂牌(股票代码:832760)。公司是中国内地机器人自动化系统及解决方案的知名集成商,致力为全球汽车制造及新能源电池产业提供智能制造解决方案。

上海君屹客户覆盖全球多个市场,包括中国、德国、美国等地的整车制造商、一级零部件供应商及领先电池制造商。以全球收入计,公司2024年位列中国新能源电池模组及PACK自动化生产线解决方案公司第十一名,汽车焊接自动化生产线解决方案相关收入2024年位列中国公司第十二名;就全球新能源车电池托盘焊接自动化生产线解决方案相关收入计,2024年公司位列中国第二名。

IPO前,上海君屹执行董事及控股股东马翌鑫、其配偶白女士以及彼控制的上海奥普晟、其兄弟姐妹马强及马娇、一致行动方及彼控制的实体(即泰屹创投及泽健创投)有权合共行使公司全部投票权的约39.79%。

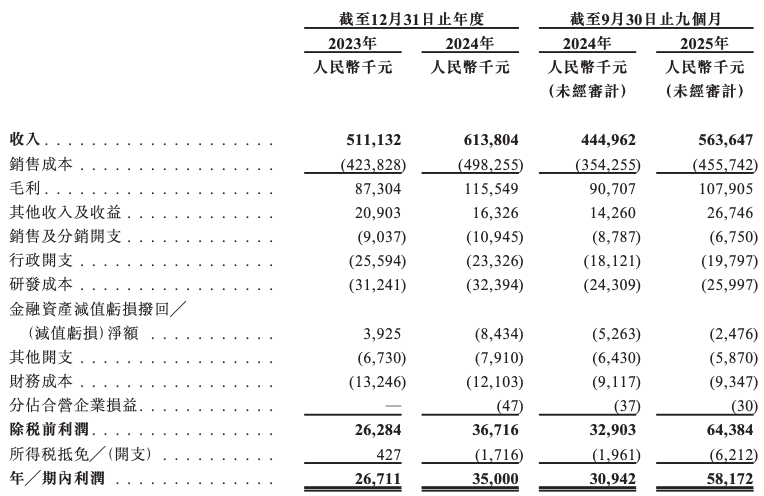

业绩方面,招股书显示,上海君屹2023年、2024年及2025年1-9月(下称报告期)收入分别为5.11亿、6.14亿元、5.64亿元,2024年收入同比增长20.1%,2025年前三季度收入同比增长26.7%。报告期内,净利润分别为2671万元、3500万元、5817.2万元,2024年净利润同比增长31.1%,2025年前三季度净利润同比增长88.3%。

盈利能力方面,报告期内公司毛利率分别为17.1%、18.8%、19.1%,净利率从2023年的5.2%提升至2025年三季度末的10.3%,主要得益于收入结构向高毛利的新能源电池解决方案倾斜。

然而,上海君屹经营现金流波动剧烈。2023年公司经营现金流净流出达1.05亿元,2024年才转为净流入349.5万元,2025年前三季度净流入8747万元。招股书解释称,2023年流出主要是为后续项目进行库存备货所致。

上海君屹存货高企且周转缓慢。截至2025年9月30日,存货余额为6.45亿元,2023年至2025年前三季度存货周转天数分别为700天、631天和437天。尽管呈现改善趋势,但仍处于较高水平。

此外,公司贸易应收款项及应收票据持续上升,2023年、2024年和2025年前三季度分别为1.30亿元、1.39亿元、1.75亿元,截至2025年11月30日升至2.04亿元。2023-2025年三季度,贸易应收款项及应收票据周转天数分别为99天、89天和85天。公司已就贸易应收款项计提减值准备,2023年至2025年前三季度分别计提0.13亿元、0.20亿元和0.22亿元。

值得一提的是,上海君屹客户集中度过高,报告期内,公司前五大客户收入占比分别为70.3%、75.3%和68.7%,最大客户收入占比分别为28.6%、28.2%和31.6%。客户依赖度过高可能导致公司议价能力弱、抗风险能力不足。