【大河财立方记者孙凯杰】近日,市场流传一则说法:“2026年将有约50万亿元居民存款集中到期”。

这一观点并非毫无根据。根据中国人民银行公布的数据,2022年和2023年我国住户部门新增存款规模创下近年新高,两年合计超过34万亿元。考虑到当时主流的三年期定期存款期限,这笔巨量资金正将在2025年至2026年间陆续到期,再加上企业的存款,整体量级与“50万亿元”较为接近。

与此同时,存款利率持续走低,4%乃至5%以上的利率已成为历史。在无风险收益率不断下行的背景下,如此规模庞大的到期资金将如何配置,即所谓“存款搬家”的去向,正引发市场高度关注。

从“4字头”到“1字头”:

存款到期后的收益落差

对不少普通储户而言,这一轮存款到期,首先感受到的不是“投资机会”,而是实实在在的收益落差。

2021年,洛阳的李女士在一家股份制银行存入了一笔五年期大额存单,金额为20万元,年利率接近4%。在当时,这是一笔“稳稳的幸福”:不需要承担任何波动风险,每年到期的利息,她则用于补贴家里老人的医疗费用。如今,这笔存款即将到期,但大型银行五年期存款已经近乎绝迹,三年期存款的利率则腰斩至1.6%以下。

“算下来,利息直接少了一半多。”李女士告诉大河财立方记者,这五年里,她退了休,收入比工作时少了;存款利息再降低,上有老下有小的她,家庭压力还是比较重的。

李女士的感受并非个例。过去几年,随着利率中枢持续下移,高息存款逐步退出历史舞台,一批在2022年前后锁定高利率的定期存款,正集中迎来到期窗口。

“天量存款”能达到50万亿元吗?

从总量上看,这一轮“天量存款”并非凭空出现。财政部、中国人民银行披露的金融统计数据显示,近年来居民部门存款规模持续扩张,尤其是在房地产和股市波动加大的背景下,存款成为居民资产配置中的“避风港”。2021年—2025年的5年间,住户存款额分别增加了9.9万亿元、17.84万亿元、16.67万亿元、14.26万亿元和14.64万亿元。截至2025年12月末,人民币存款余额328.64万亿元,同比增长8.7%。

多家券商也各自测算出了“天量存款”的数字量级。

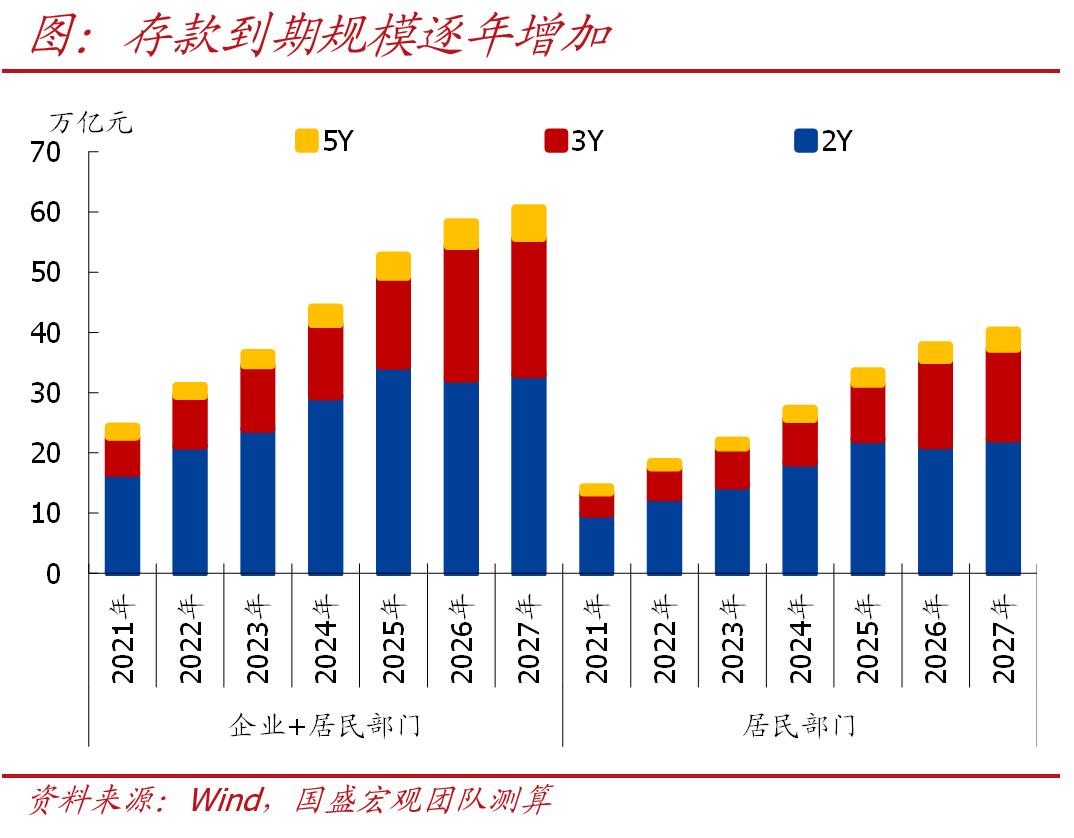

国盛证券首席经济学家熊园接受大河财立方记者采访时表示,根据大体测算,2026年居民存款到期规模达37.9万亿元,较2025年多增4.3万亿元,为近5年最高水平,且集中在一季度到期;2026年居民和企业部门中长期存款到期规模为58.3万亿元,相较2025年多增5.6万亿元。

国信证券经济研究所所长助理兼银行业首席分析师王剑表示,基于六大行2025年中报数据,它们未来一年内到期的定期存款占全部存款的38.0%,占全部定期存款的62.8%,这部分存款主要集中在2025年末在2026年初到期。按此估计,2026年到期的定期存款规模约57万亿元,主要到期的时段是年初;如果假设六大行长期限定期存款占全行业长期限的定期存款比重是45%,那么2026年到期的全行业长期限的定期存款金额约为59万亿—71万亿元。

中金公司研报分析称,居民定期存款2026年到期规模约75万亿元,其中1年期及以上存款到期约67万亿元,高于市场50万亿元左右的测算。

存款会“搬家”去哪儿?

大概率还是存款

与居民的纠结不同,机构资金的动向在过去一年中已经发生了明显变化。

2025年以来,政策层面多次强调引导中长期资金入市,保险资金、银行理财资金等机构投资者在权益市场中的参与度明显提升,成为市场的重要稳定力量。

不过,即便资本市场有大量声音呼吁“存款搬家”入市,站在大量普通储户的角度,收益的提升并不足以覆盖他们对风险的担忧。

1月22日,大河财立方记者走访了郑州市的多家商业银行,在银行已有存款的居民都表示,不会因为存款到期,就贸然进入波动更大的权益市场。

“相比于买理财产品几年后多赚几千块钱,我觉得保住本金,平时还能领点米面油、享受点服务更实在。”储户张女士向大河财立方记者表示,她这两天对比了几家银行的存款,利率几乎大差不差,最后选择了一家服务体验更好的股份制银行。

正是这类需求的增长,不少中小银行、村镇银行借势推出了利率达到2%的三年期、五年期定期存款,承接了一部分国有大行、股份制银行到期存款的储蓄资金。

一家村镇银行推出的定存宣传页,三年期、五年期定存利率达2.00%以上

令人意外的是,近两年涨幅和波动都在同步放大的黄金,却吸引了不少银行储户的关注。尤其是黄金税收新规在2025年11月出台后,在上海黄金交易所会员单位之列的商业银行,成为了实物黄金单价最低的购买渠道之一。对于部分储户而言,购买金条、金饰,既是资产配置,也是消费行为。

专家解读:

风险偏好将决定存款去向

多家券商研报表示,居民部门的风险偏好恢复将是一个缓慢过程。即便资本市场整体回暖,真正能从存款端转化为权益投资的资金,可能仍以一部分具备投资经验、风险承受能力较高的群体为主。

王剑认为,高利率存款的集中到期,会极大减轻银行负债端的压力,但同时银行又无法丢失这些客户,因此在未来一段时间,引导客户将到期资金存为期限更短的存款,可能会是银行的经营趋势。即使分流至金融产品的比例可能比较低,但由于巨量规模的存在,即使小幅金额入市,也值得市场关注。

对外经济贸易大学中国金融学院银行副院长、银行管理系主任宫迪接受大河财立方记者采访表示,中小银行可能会用稍高的存款利息来冲“开门红”,但随着银行业市场结构调整,中小银行兼并重组或将成为常态,部分低风险偏好居民客户可能会选择国有大行或股份制银行。他认为,黄金等贵金属、保险、理财都可能成为居民部门重要的资产配置;股市如果持续成交活跃,呈现较为稳健的走势,权益资产也可能承接一部分溢出存款。

熊园则分析称,2026年居民定期存款到期主要集中在一季度,短期有望为市场提供增量资金,预示本轮“春季躁动”行情的持续时间、上涨幅度有超预期的可能;但中期看,存款到期并不必然伴随着资金入市,更多还是取决于基本面、市场赚钱效应等。

广东省黄金协会会长朱志刚此前接受大河财立方记者采访时表示,黄金同时具备货币、投资和商品三种属性,其价值远非普通商品和货币所能比拟,尤其是对于中国人有着特殊的意义。不过他也建议,普通人应该以资产配置的角度来看待黄金,整体配置最好不要超过家庭资产的10%,同时在价格下跌时小幅批量买入。

整体来看,这一轮“50万亿元存款到期”更像是一场缓慢展开的资产再平衡过程,而非资金单向涌入某一市场。低利率环境下,居民对收益的期待正在下降,但对安全性的要求并未降低。资本市场、银行体系和各类资产管理机构,或将共同面对一个更加精细化、分层化的资金选择逻辑。