【大河财立方记者夏晨翔】近日,作为连续五年位居中国社区生鲜连锁企业GMV(商品交易总额)榜首的品牌,钱大妈国际控股有限公司(以下简称钱大妈)正式向港交所递交招股书,中金公司与农银国际担任联席保荐人。

从东莞农贸市场的猪肉档口到坐拥近3000家门店的连锁巨头,钱大妈凭借“折扣日清”模式斩获百亿GMV,但从招股书来看,其营收增长停滞、196.7%资产负债率、区域扩张受限等问题,也成为资本市场关注的焦点。

2025年前三季度营收下滑,创始人上市前“零代价”退出

资料显示,钱大妈原为2012年成立于广东省东莞市农贸市场的一家猪肉专卖店,创始人冯冀生以“不卖隔夜肉”为经营理念,逐步将钱大妈经营为主要销售产品包括动物蛋白、蔬果、冷链加工食品三大类的社区生鲜连锁企业。

在此过程中,钱大妈在行业中首创了“折扣日清模式”:即每晚7点开始,门店商品从9折起售,每过半小时再降1折,直至晚上十一点半后将未售完商品赠送消费者。

凭借这一模式,钱大妈实现了规模快速扩张。截至2025年9月30日,其门店网络已覆盖中国14个省、直辖市及特别行政区,总计达2938家。

截至2024年,钱大妈整体GMV达到了148亿元。根据灼识咨询的资料,以生鲜产品GMV计算,钱大妈连续五年在中国社区生鲜连锁企业中位列第一。

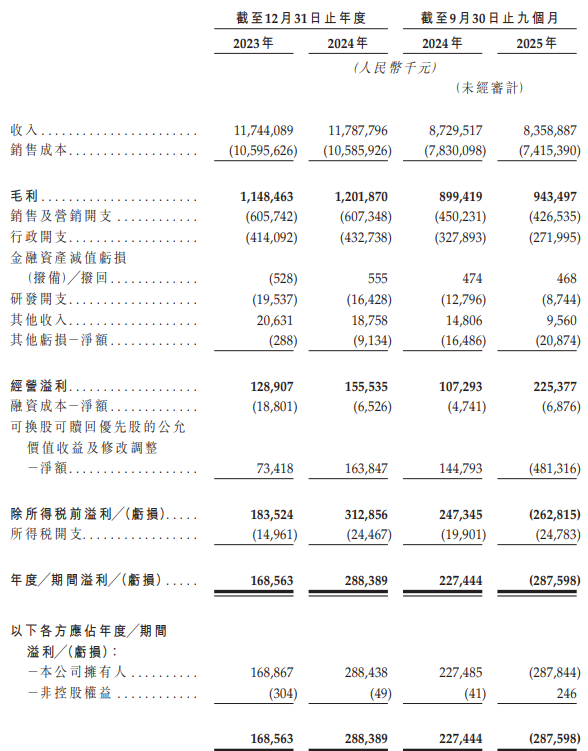

不过,从业绩表现上来看,2023年至2025年前三季度,钱大妈营业收入分别为117.44亿元、117.88亿元、83.59亿元,2024年仅实现微增,2025年前三季度营收则同比下滑4.2%。

来源:钱大妈招股书

净利润方面,2023年至2025年三季度,钱大妈分别实现净利润为1.69亿元、2.88亿元、亏损2.88亿元。

对此,钱大妈在招股书中解释称,净利润的变化主要受非经常性损益影响。2025年前三季度,公司因可转换可赎回优先股公允价值变动产生4.81亿元损失,这一项目与日常经营业务无直接关联,剔除该部分非经常性损益后,公司前三季度经调整净利润为2.15亿元。

大河财立方记者注意到,钱大妈自2014年成立至今,共计完成了6轮融资。在此过程中,钱大妈向投资机构发行了大量的可换股、可赎回优先股。

此类优先股具有双重属性,上市后可自动转换为普通股,若未按时上市则公司需按约定价格赎回,其价值按公允价值计量并与公司估值绑定。

根据香港会计准则,公司估值越高,优先股公允价值越高,差额部分需计入当期损失,这也成了其2025年前三季度净利润亏损的主要因素。

值得注意的是,在钱大妈赴港上市前,创始人冯冀生却突然退出。

招股书显示,2024年12月,创始人冯冀生以“零代价”将全部股权转让给姐姐冯卫华,冯卫华成为钱大妈控股股东。

而钱大妈在招股书中,将此行为解释为“家族内部安排”。

这一变动背后的战略考量,“家族内部安排”是否会影响未来股权结构的稳定,又将如何保障中小股东权益,均是资本市场关注的重点。

区域布局集中,此前北京区域门店全面关停

本次IPO中,钱大妈募集资金用途之一,将用于扩展门店网络,包括自营门店及加盟店,以扩大地理覆盖范围及提高市场渗透率。

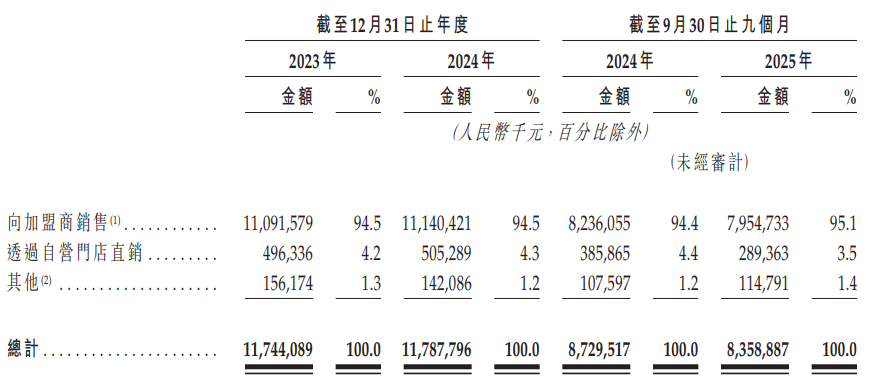

大河财立方记者注意到,加盟模式正是钱大妈业务扩张的核心支撑,也是其收入结构的主要来源。

招股书显示,截至2025年9月30日,钱大妈2938家门店中,加盟店为2898家,占比达98.6%。

2023年至2025年前三季度,钱大妈向加盟商销售的收入占总营收比例均保持在94%以上,2025年前三季度达到95.1%,对加盟体系的依赖度颇为显著。

来源:钱大妈招股书

不过,“折扣日清模式”也在一定程度上影响了企业的销售利润。

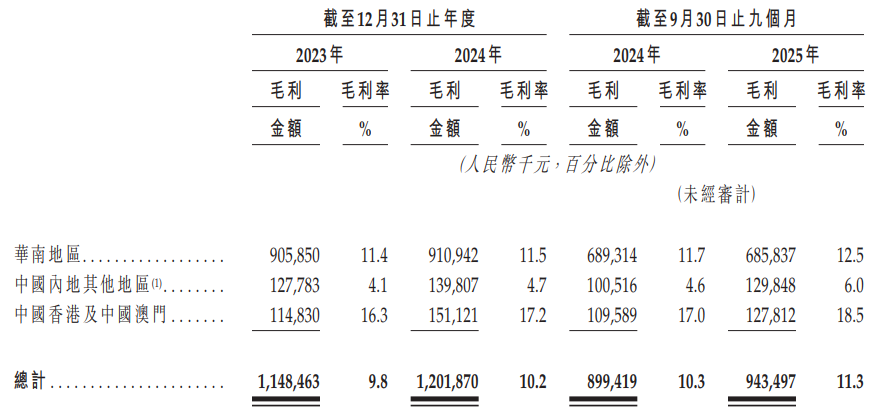

记者发现,该模式实现了1.2天至1.4天的低库存周转天数,保障了“不卖隔夜肉”的品牌承诺,但也对其毛利率形成制约。2023年至2025年前三季度,钱大妈整体毛利率分别为9.8%、10.2%、11.3%。

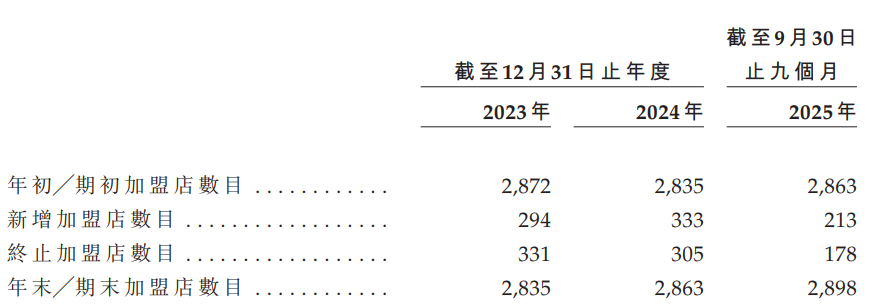

2023年初至2025年三季度末,其加盟店数量仅净增加26家,总数始终在2900家以下徘徊。

来源:钱大妈招股书

另一方面,钱大妈的门店布局也呈现出显著的区域集中特征。

招股书显示,截至2025年前三季度,其在华南地区拥有2014家门店,占总门店数的68.6%,贡献了65.9%的营收。

而2023年至2025年前三季度,其内地其他地区营收占比分别为26.5%、25.1%、25.8%,并无显著变化。

此外,钱大妈在中国内地其他地区的毛利率虽从4.1%逐步提升至6%,但仍显著低于华南地区11.4%至12.5%的毛利率水平。

来源:钱大妈招股书

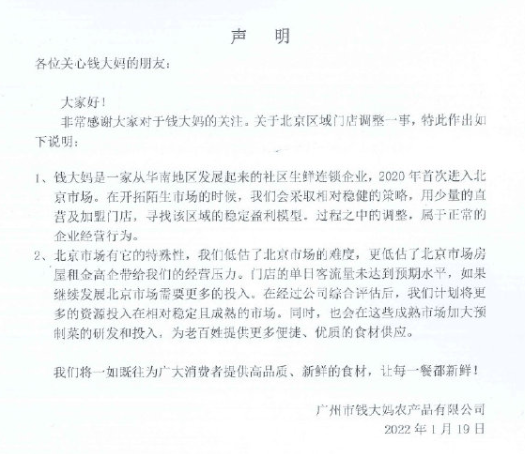

值得一提的是,钱大妈此前在拓展北京市场时,还曾遭遇“滑铁卢”。

资料显示,2020年钱大妈首次进入北京市场,但在2022年便关闭了大量门店。

钱大妈生鲜官方微博截图

对此,钱大妈曾表示,北京市场有它的特殊性,公司低估了北京市场的难度,更低估了北京市场房屋租金高企带来的经营压力。门店的单日客流量未达到预期水平,如果继续发展北京市场需要更多的投入。在经过公司综合评估后,计划将更多的资源投入在相对稳定且成熟的市场。同时,也会在这些成熟市场加大预制菜的研发和投入,为老百姓提供更多便捷、优质的食材供应。

钱大妈生鲜官方微博截图

彼时,就有分析认为,这一情况反映出钱大妈核心的日清模式在应对区域消费习惯差异时的适配性难题。北方消费者“囤货型”的消费特征,与华南地区“每日采购”的消费习惯存在明显不同,直接影响了日清模式的运营效率。

资产负债率达196.65%,经营成本正在缩减

在跨区域扩张未取得显著成效的同时,钱大妈正面临高负债率压力。

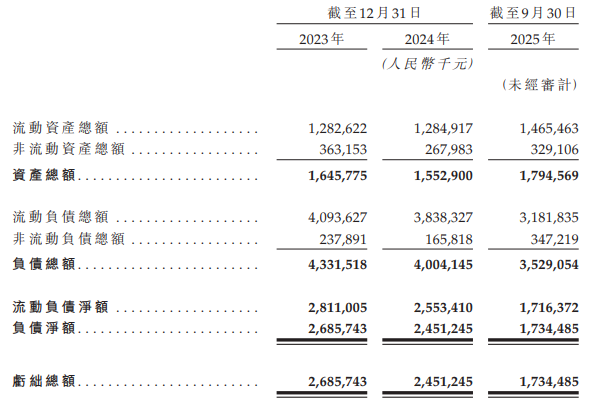

招股书显示,截至2025年三季度末,钱大妈资产总额为17.95亿元,负债总额35.29亿元,资产负债率高达196.65%,流动负债净额达17.16亿元。

来源:钱大妈招股书

而这,已是钱大妈的负债持续改善后的结果。

招股书披露,钱大妈的负债净额从2023年末的26.86亿元降至2024 年末的24.51亿元,2025年9月30 日进一步降至17.35亿元。

背后原因包括2024年年度溢利2.88亿元(部分被1.1亿元普通股回购抵消),以及2025年前三季度发行股份募资9.55亿元(部分被2.88亿元当期亏损抵消)。

同时,由于可转换可赎回优先股减少5.16亿元、现金及等价物增加3.44亿元,其2025年三季度末流动负债净额较2024年末下降32.8%。

大河财立方记者还注意到,进入2025年,钱大妈也在缩减经营成本。

销售及营销开支方面,钱大妈2025年前三季度较2024年同期减少5.3%至4.27亿元,对此,钱大妈解释称,主要系产品销售减少以及为提高运营效率导致物流开支减少;精简组织及关闭或转换若干自营店为加盟店,销售及营销人员数量减少而导致劳工成本减少。

行政开支方面,由于对员工的股份支付付款减少导致劳工成本减少,2025年前三季度较2024年同期减少17%至2.72亿元。

而钱大妈的研发投入更是在持续收缩。2023年至2025年前三季度,钱大妈研发开支分别为1.95亿元、1.64亿元及0.87亿元,2025年前三季度较2024年同期降幅达31.7%。对此,其解释称主要因若干研发项目完成所致。

对于公司如何平衡总部供货盈利与加盟商生存空间、提升毛利率、优化财务结构,以及“家族内部安排”背后是否存在未披露的潜在风险,又将如何保障中小股东在家族控股结构下的权益等问题,大河财立方记者致函钱大妈主要经营实体广州市钱大妈农产品有限公司,但截至发稿未收到回复。