说起无人机,大部分人都会想起大疆创新。不过,在有着“无人机心脏”之称的无人机动力系统赛道,却存在着众多不为人知的玩家。

其中,正在冲击创业板IPO的南昌三瑞智能科技股份有限公司(下称“三瑞智能”)便是这一领域市占率仅次于大疆的玩家。深交所官网显示,三瑞智能已于今年1月5日提交注册。

需注意的是,电子调速器(下称“电调”)是无人机动力系统的核心组件之一,报告期(2022—2025年上半年)各期在三瑞智能的收入中占比均超过10%,是其重要的收入来源之一。

报告期内,三瑞智能电调大部分依赖ODM(原始设计制造商),期后仍未完全摆脱对ODM的依赖。而作为其电调的主要供应商之一,深圳市好盈科技股份有限公司(下称“好盈科技”)还是三瑞智能的竞争对手,且根据好盈科技的招股书,2025年上半年其无人机动力业务收入已超过三瑞智能,三瑞智能作为“行业老二”的地位恐将被动摇。

另外,三瑞智能在“无人机心脏”领域的市场地位面临同行挑战的同时,其超前布局的机器人业务,至今收入占比仍未达10%,短期内或难挑起“第二增长极”的大梁。

民用无人机作为低空经济的核心载体,凭借着灵活、高效、低成本的优势,打通了数字经济“最后一公里”。目前,其正从特定场景辅助工具升级为千行百业数字化转型的关键支撑,进入规模化发展新阶段。

而作为“无人机心脏”,无人机动力系统由电池、电调、电机、螺旋桨四部分组成。其中,电调的核心功能是调节电机转速、控制电机启停与转向,同时承担电源转换、保护电机与电池的关键作用,相当于动力系统的“大脑”。

报告期内,三瑞智能的电调产品收入接近翻倍,但是自制率偏低。

招股书显示,2022—2024年,三瑞智能电调收入从5133.39万元增长至9742.60万元,接近翻倍。不过,第一轮问询回复文件显示,报告期各期,三瑞智能电调自制率分别为13.29%、20.13%、26.18%、35.42%,尽管自制率呈上升趋势,但是2025年上半年,其ODM电调的比例仍超60%。

而其电调供应主要依赖好盈科技。招股书显示,报告期各期,好盈科技均为三瑞智能的第一大供应商,三瑞智能对其采购金额分别为1841.35万元、4019.98万元、3386.19万元、1515.52万元,采购金额占比分别为11.59%、19.54%、10.55%、7.89%,采购内容均为电调。

不过,对于三瑞智能而言,好盈科技既是第一大供应商,又是竞争对手,双方的关系可谓“亦敌亦友”。

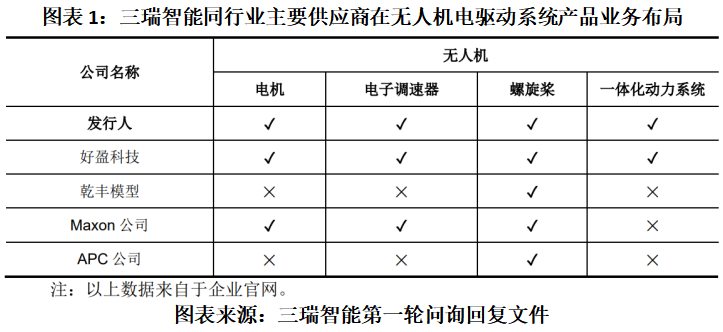

招股书显示,好盈科技是三瑞智能的同行可比公司之一,且第一轮问询回复文件显示,两者在无人机电驱动系统产品业务布局完全重合。

对于核心组件依赖竞争对手的问题,三瑞智能对时代商业研究院表示,为充分满足客户对完整动力系统的需求,公司启动推进电调、螺旋桨产品的自主产能建设,并持续加大投入力度,逐步实现电调、螺旋桨产品的自产率提升,但相关产能与电机产品的产能匹配目前仍存在一定不足。因此,公司自有产能优先满足新型号产品生产,对于过往型号产品的部分订单采取ODM模式进行采购加强供应保障。

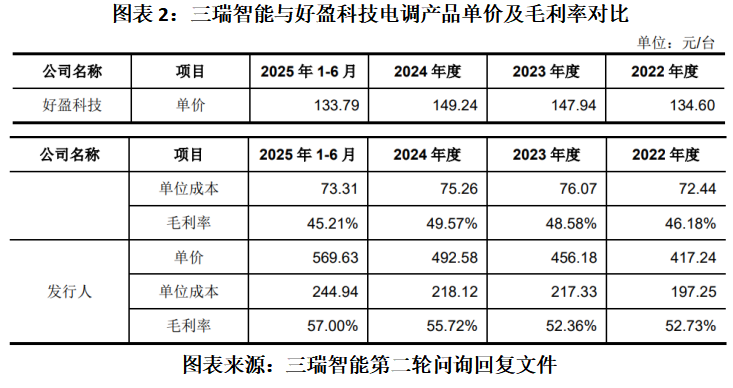

三瑞智能还对时代商业研究院表示,除了外购电调产品,公司重点布局中高端、大电流电调产品的自主生产,报告期内电调产品的自制率持续提升。2025年1—9月,公司电调自产比例已达到54.78%,同期公司电调产能利用率已达97.41%。报告期内,随着工业应用场景的不断拓展,下游对无人机载荷能力要求提升,公司电调销售的中高端产品占比提升。通常而言,大电流、高功率的电调产品单价、单位成本、毛利率相对较高。

此外,三瑞智能指出,即便行业内主要企业聚焦于相同品类,但基于下游整机广泛的应用领域,使得行业内主要企业凭借各自的定位与差异化路径实现对不同细分市场的侧重,并未形成同质化竞争的情形。由下图可见,报告期各期,公司与好盈科技双方产品结构存在较大差异。

大疆行业龙头地位难撼动,“无人机心脏”业务收入被反超

整体而言,无人机动力系统(含电池)市场的主要“玩家”包括垂直整合厂商、专业动力系统供应商、电池供应商三类。其中,电池供应商主要为宁德时代(300750.SZ)和比亚迪(002594.SZ),由于技术跨度大,未与垂直整合厂商及专业动力系统供应商形成直接竞争。

相比之下,垂直整合厂商以大疆创新为代表,该公司具备全栈技术实力,稳坐民用无人机行业龙头的宝座。第一轮问询回复文件显示,2024年,大疆创新在全球无人机动力系统领域的市场份额分别为34.7%(含电池)、43.2%(不含电池),均位居全球第一。除大疆创新外,无人机电动动力系统领域不存在其他主机厂商占有较高份额的情形。

在这一背景下,以三瑞智能为代表的第三方供应商,均选择避开大疆创新的锋芒,专注于无人机动力系统。其中,第一轮问询回复文件显示,2024年三瑞智能凭借7.1%(不含电池)的市场份额,在全球无人机动力系统领域位列第二,且成为全球无人机动力系统第三方供应商龙头。

第一轮问询回复文件显示,2022—2024年,三瑞智能无人机动力系统(不含电池)的市场份额分别为3.8%、4.9%、7.1%,呈持续上升趋势。同期,作为其主要竞争对手之一,好盈科技无人机动力系统(不含电池)的市占率分别为2.4%、2.3%、3.3%,持续低于三瑞智能,位列行业第三。

然而,好盈科技正与三瑞智能激战“行业第二”的地位。

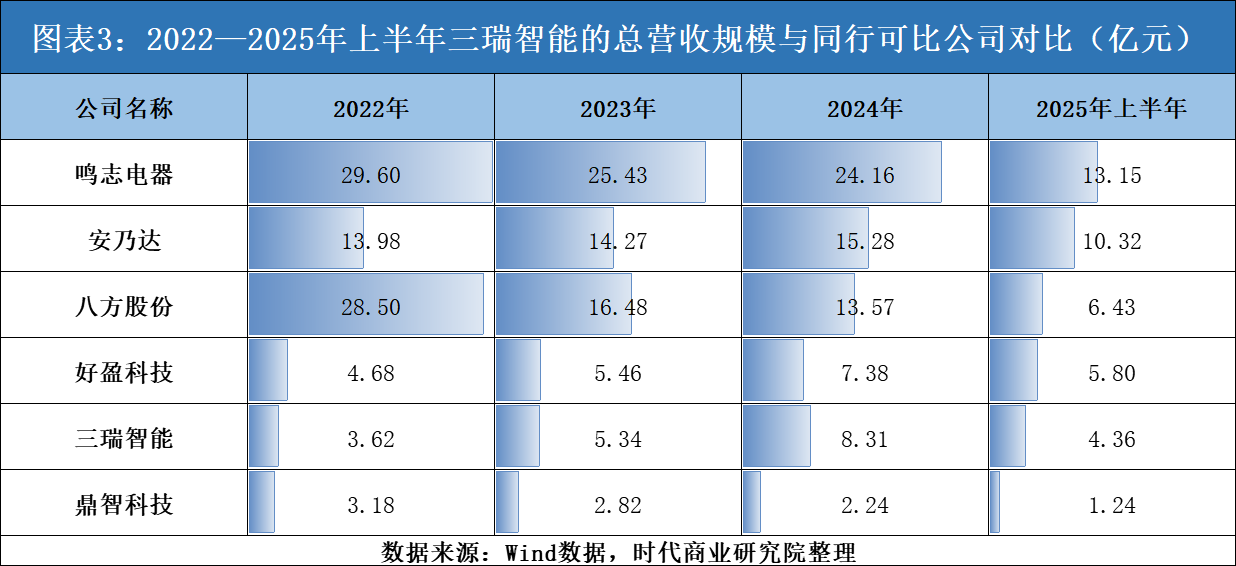

好盈科技的科创板IPO招股书显示,2025年上半年,其无人机动力业务收入达4.34亿元,高于三瑞智能(3.72亿元)。另外,如下图所示,跟同行可比公司的总营收规模相比,报告期内,三瑞智能的营收处于中下水平。

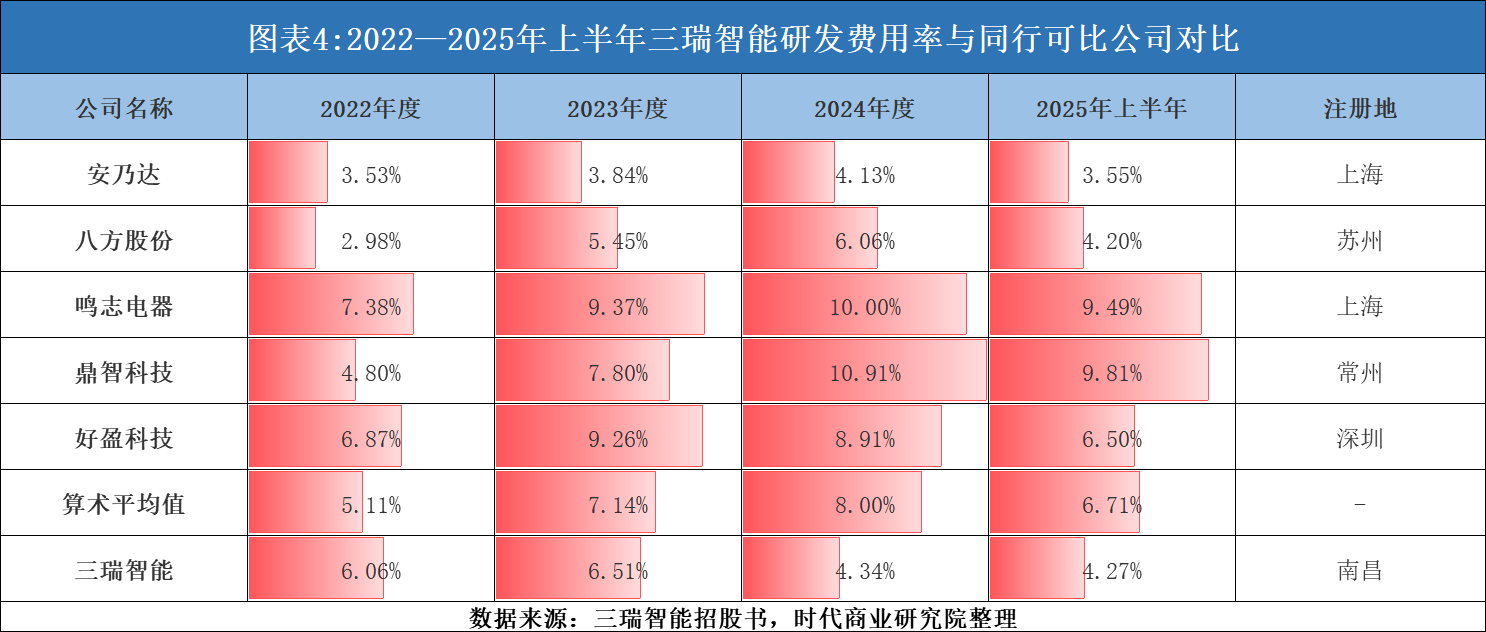

三瑞智能无人机动力业务收入被超越背后,该公司的研发费用率明显低于好盈科技。招股书显示,报告期各期,其研发费用率分别为6.06%、6.51%、4.34%、4.27%,同期,好盈科技的研发费用率分别为6.87%、9.26%、8.91%、6.50%,持续高于三瑞智能。对此,三瑞智能表示,该公司除职工薪酬外的其他费用与好盈科技基本接近,研发费用率低于好盈科技,主要系职工薪酬较好盈科技低所致,发行人位于二线城市南昌,人均薪酬水平相对于深圳更低。而跟同行可比公司研发费用率均值相比,自2023年以来,三瑞智能的研发投入也持续掉队。

对于无人机动力业务收入被超越的问题,三瑞智能对时代商业研究院表示,分业务来看,公司2025年1—9月无人机动力系统业务收入同比增长24.18%,仍高于弗若斯特沙利文预测的2025年全球无人机动力系统(不含电池)14.6%的行业增速;机器人动力系统业务收入同比增长125.83%,展现出较强的发展潜力。2025年1—6月及期后业绩增速有所放缓,主要受产能利用率处于较高水平等因素影响。2025年1—9月,公司电机、电调和螺旋桨产品的产能利用率分别为134.55%、97.41%、100.54%。

产品矩阵不断扩充,超前布局机器人业务仍难挑大梁

在无人机动力系统行业地位面临挑战、期后业绩放缓的背景下,三瑞智能业绩增长如何维持?

三瑞智能对时代商业研究院表示,行业内主要企业普遍遵循从“单品类深耕”到“产品矩阵扩充”的发展路径。

招股书显示,三瑞智能成立早期以消费级多旋翼无人机电机为主,2015年涉足螺旋桨设计领域,2017年启动电调的独立研发工作,2018年自主品牌CubeMars同步进军机器人动力系统领域。

可见,三瑞智能不仅持续丰富产品矩阵,而且还在8年前就开始布局机器人业务,战略眼光超前。

经过多年的发展,三瑞智能的机器人动力系统也覆盖了不少知名企业及研究机构。第一轮问询回复文件显示,公司机器人动力系统的客户涵盖极壳科技、瑞典Hexagon、加拿大Kinova等知名企业及清华大学、美国MIT等科研院所,市场认可度持续提升。随着全球机器人产业高速发展,人形机器人、四足机器人、外骨骼等细分领域市场规模预计将大幅扩张,而公司在高精度伺服控制、机器人减速器设计等核心技术上的积累,叠加产品矩阵的持续丰富,有望充分受益于行业红利,成为驱动公司未来业绩成长的重要引擎。

从战略角度来看,机器人动力系统与无人机动力系统之间存在显著协同,核心体现在技术同源、供应链复用、生产工艺共享、市场与数据协同等维度,能有效降低成本、提升效率并拓展增长曲线。

不过,在机器人动力系统业务布局8年后,这项被寄予厚望的业务仍未能在三瑞智能的业务收入中占据显著比例。

招股书显示,报告期各期,三瑞智能机器人动力系统的收入分别为2605.20万元、3398.16万元、4361.76万元、3666.38万元,占比分别为7.21%、6.38%、5.26%、8.45%,收入占比持续低于10%,仅为该公司第五大收入来源,尚未成为其第二增长极。