【导读】中国本土比萨餐厅老大冲击港股IPO

2026开年,餐饮企业赴港上市潮再添新势力。1月16日,深耕西式休闲餐饮市场二十余年的比格餐饮国际控股有限公司(以下简称比格餐饮)向港交所递表,冲击“中国本土比萨第一股”。

从北京西直门的夫妻小店到全国387家门店的规模,比格餐饮的成长轨迹精准踩中了大众消费追求极致性价比的节奏。然而,在业绩高增的背后,区域布局失衡、资产负债率高企等隐忧同样不容忽视。此次IPO既是其冲刺千店目标的资金助推器,也将其推向了更严苛的市场审视之下。

东北夫妇卖比萨

做到本土第一

比格餐饮的崛起,始于创始人赵志强、马继芳夫妇一次精准的赛道选择。

公开资料显示,1973年出生于黑龙江佳木斯的赵志强,早年凭借台球厅、汉堡店经营积累了原始资本与餐饮行业经验。2001年北京申奥成功后,他敏锐察觉到西式餐饮市场的机遇,在考察中发现汉堡赛道已被麦当劳、肯德基等国际品牌垄断,转而切入竞争相对缓和的比萨品类。

2002年7月,赵志强夫妻在北京西直门外大街开出第一家比萨店,创立“比格比萨”品牌,并推出亲民定价策略及自助餐模式,填补了中国平价比萨的市场空白。

经过二十余年发展,比格餐饮已成长为本土比萨赛道的领军者。灼识咨询数据显示,截至2025年9月30日,以GMV(商品交易总额)计,比格餐饮在本土比萨餐厅中排名第一,同时在自助餐厅、西式休闲餐饮餐厅两个细分赛道均位居榜首。

门店布局方面,截至2026年1月11日,比格餐饮已覆盖全国127个城市的全部省会城市,运营门店总数达387家,其中自营门店310家,加盟店77家。

股权结构上,比格餐饮呈现典型的家族控股特征。招股书披露,创始人赵志强通过Schinda间接持股52.2%,担任董事会主席兼行政总裁;其配偶马继芳通过Lavender International持股21.8%,兼任财务总监及副总裁;女儿赵晨如与兄长赵志刚分别持股7%和5%,家族合计控制约86%的表决权。

紧抓性价比消费趋势

业绩快速增长

近年来,国内消费市场呈现明显的性价比趋势,平价餐饮赛道逆势崛起。比格餐饮精准踩中这一风口,凭借稳定的产品品质与亲民的价格定位,实现了营收的持续高速增长。

招股书称,在比格餐厅,顾客人均消费不超过79.99元,即可享用超过100种高品质菜品,包括多种比萨、中西式菜品、饮品及甜点。

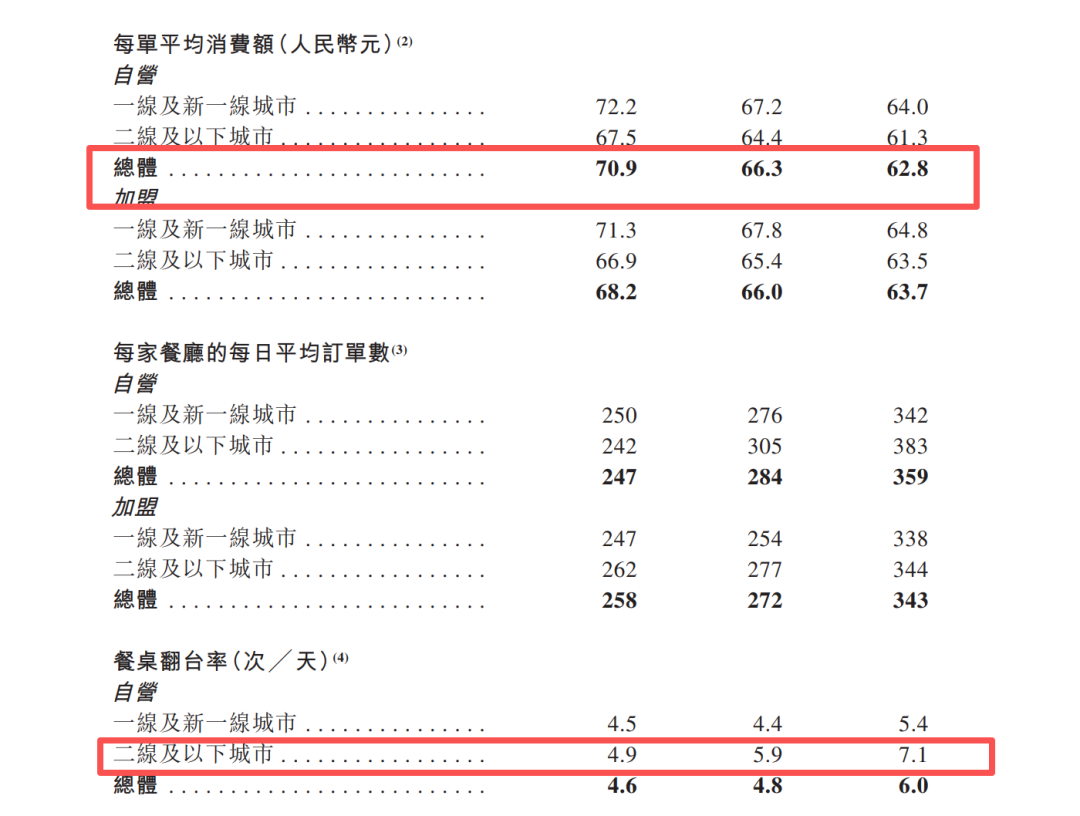

2023年至2025年前9个月,比格餐厅(自营)的每单消费金额由70.9元降至62.8元,但同店翻台率从2023年的每天4.6次提升至2025年前三季度的每天6.0次,其中二线及以下城市自营店翻台率更是达到7.1次,彰显出下沉市场的强劲需求。

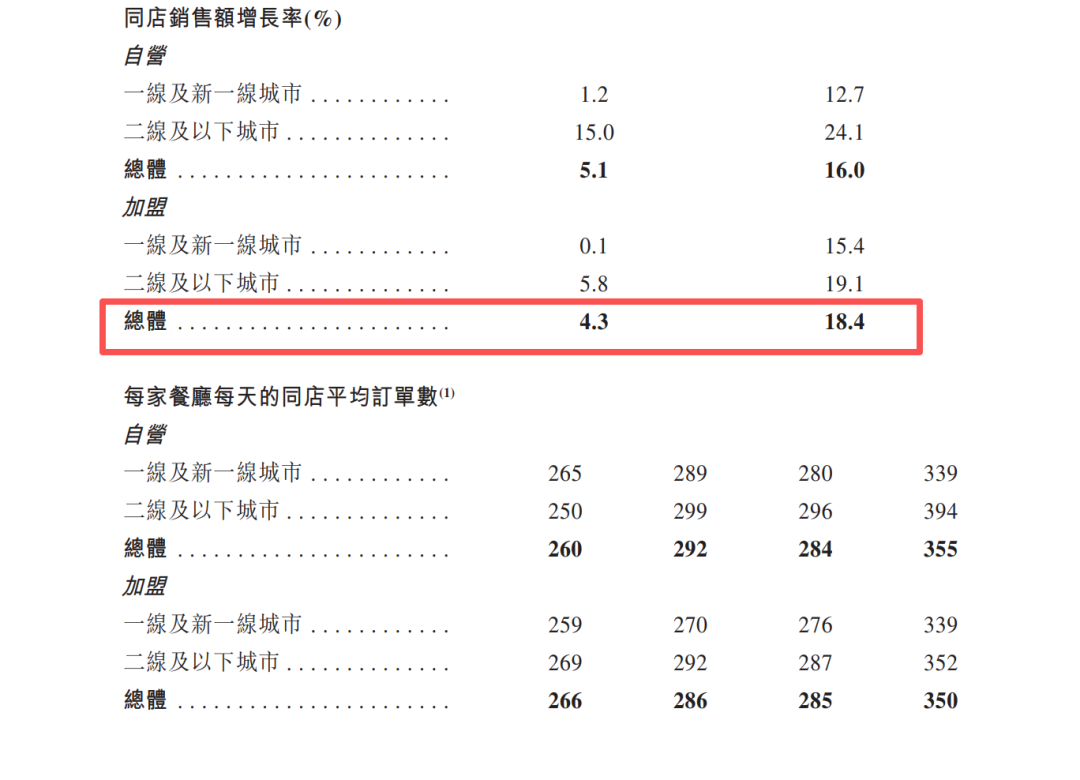

加盟店表现同样亮眼,同店销售额2024年同比增长4.3%,2025年前三季度同比增长18.4%。值得注意的是,在同店每单平均消费额略有下降的背景下,订单量的稳步增长成为带动整体销售额提升的核心动力,印证了其平价策略对客流的拉动效果。

2023年至2024年,比格餐饮营收分别为9.44亿元、11.47亿元,同比增长21.5%;2025年前三季度营收更是飙升至13.89亿元,不仅超过2024年全年规模,同比增幅更达66.6%。利润方面,2025年前9个月期内利润为5165万元,较上年同期的3243万元实现显著增长。

2025年12月,在中国餐饮创新大会上,赵志强表示,比格打造了一套“黄金三角”,用好产品、高效率、超高性价比互为犄角。同时,借力短视频风口,用创始人IP倒逼管理升级,比格找到了品牌的成长密码。

据赵志强介绍,其抖音平台有20多万粉丝,全年播放量3亿多。短视频的发展,带给比格最大的红利,就是“能够第一时间和消费者保持沟通”,而且能快速地根据消费者的反馈进行优化和整改。

(图片源自网络)

凌雁管理咨询首席咨询师、食品及餐饮行业分析师林岳向记者分析表示,在激烈竞争的比萨赛道中,比格最具差异化的竞争力在于其“听劝”的经营理念,“特别是在社交媒体高频与消费者互动,甚至与网友共创新品,这一点是保证高复购率和品牌链接的基础”。

区域失衡与负债高企

扩张隐忧凸显

尽管业绩表现亮眼,但比格餐饮的发展短板同样突出,区域布局失衡、资产负债率高企等问题成为制约其持续扩张的关键瓶颈。

“比格提出IPO主要是为了实现其‘千店计划’,另外也希望可以借此改善财务结构,解决高负债率的问题。”林岳表示。

招股书披露,公司计划将募资主要用于门店扩张、信息技术升级、供应链优化及品牌建设,其中扩张是核心方向——2026年至2028年间计划分别新开120至180家、220至280家及270至330家门店,三年合计新增610至790家,冲刺2028年千店目标。

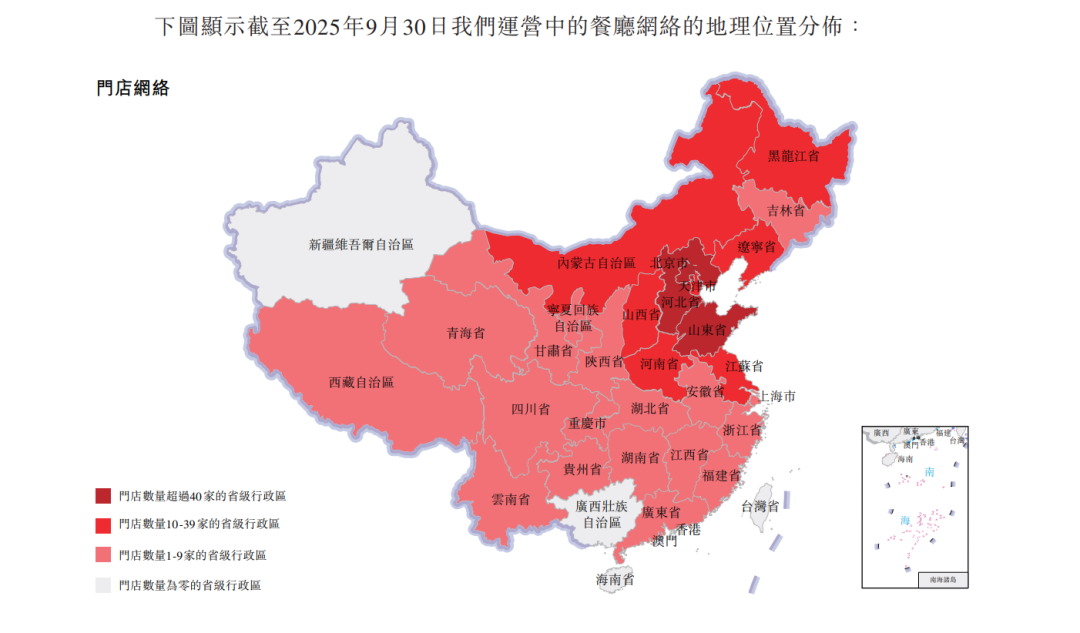

区域布局的“北强南弱”是比格餐饮最突出的竞争劣势。截至2025年9月30日,其342家门店高度集中于北方地区,北京、河北、山东等省份门店数均超过40家;而川渝、云贵及沿海的上海、浙江、福建、广东等十余南方地区,门店数均未超过10家。

值得一提的是,在竞争激烈的比萨市场,南方不仅有尊宝、萨莉亚等龙头品牌盘踞,且消费者口味偏好与北方存在差异,比格的自助模式能否获得南方消费者认可仍存疑问。更关键的是,其60至70元的客单价相较于尊宝30-50元的客单价,在南方平价市场的竞争力并不突出。

高企的资产负债率则为其激进扩张计划蒙上阴影。招股书显示,截至2025年9月30日,公司总资产为9.01亿元,总负债为8.38亿元,资产负债率高达93.02%;2023年、2024年这一比例更分别达到107.4%、98%,持续远超70%的行业安全警戒线。

从负债结构看,租赁负债是主要组成部分,截至2025年三季度末达2.95亿元,较2023年末的1.59亿元近乎翻倍;流动负债中,应付账款及其他应付款从2023年末的1.57亿元增长至2025年三季度末的3.45亿元。短期借款亦有所增加。

此外,公司高度依赖供应链信用融资,99%以上的应付账款账龄在6个月以内,相当于占用供应商资金形成“无息融资池”。

这种模式将公司命运与租赁合同及供应商资金链深度绑定,若新开门店盈利不及预期,可能引发连锁风险。

管理短板与行业竞争加剧进一步放大了发展挑战。比格餐饮近日推出的“环卫工人49.99元吃自助”活动因优惠力度问题引发争议,反映出营销策划与品牌形象管理的脱节。行业层面,比萨赛道竞争日益激烈,比格不仅要应对必胜客等国际品牌的下沉冲击,还要抵御尊宝等本土品牌的挤压。同时,其以自营为主的扩张模式虽能保障品控,但相较于尊宝3000余家门店的加盟规模,扩张效率受限,如何平衡自营与扩张速度成为关键难题。