1月23日,指数尾盘震荡拉升,深成指探底回升。截至收盘,沪指涨0.33%,深成指涨0.79%,创业板指涨0.63%。此外北证50指数大涨超3%。

板块来看,光伏、商业航天、AI应用等概念走高,贵金属概念延续强势。下跌方面,保险、银行板块跌幅居前。

全市场超3900只个股上涨,其中121只个股涨停。沪深两市成交额3.09万亿元,较上一个交易日放量3935亿。

截至周五收盘,A股有两个重要指数,创出了阶段新高。

一是,据Wind数据,全A平均股价收于30.35元,创2015年6月下旬以来新高,即近十年半的新高。

分析认为,短线来看,这主要归功于商业航天概念的持续修复;或者更具体一些,昨日强修复的超跌股再度走强。

比如昨天“地天板”的国晟科技,盘中也几乎走出准“地天板”,振幅达到19.27%。

昨日近百亿资金封死跌停的利欧股份,今天竞价阶段也打开跌停,开盘后拉升翻红。

二是,万得全A指数(即考虑了权重股的全市场表现)虽然没有超过上周三的盘中高点,但实质收盘点位创出本轮行情新高。

我们都知道,上周三以来,沪深两市部分权重股的走势,在宽基指数ETF持续的大额赎回下受到一定压制,也因此表现稍弱于中小盘股。

今天盘中,相关ETF产品仍然卖单频现,反复抑制指数飙升。

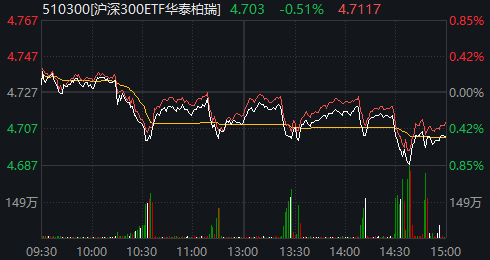

尾盘多只宽基ETF放量,沪深300ETF华泰柏瑞、沪深300ETF易方达的成交额均超过了300亿元;4只沪深300ETF的成交额,都接近或超过了各自上市以来的峰值。

但即便如此,细看沪指或万得全A的日K,你会发现,持续抛压下,它们近期仍然走出了浅浅的“圆弧底”,这本身就是一种强势的、超预期的走法。

这或许意味着,随着市场各方逐步理解风向变化,以及恐慌情绪被逐步消解,大盘正慢慢地重拾涨势。

甚至可以说,即便沪指在内的部分股指,下周在冲击前高时回落,出现“双头”形态,股民们的预期也更倾向于回到箱体震荡,而非更悲观的拐头大跌。

但,为什么这里要警惕“双头”风险?综合市场观点来看,至少有两点原因:

一是,今天A股虽然继续走强,但A50却再度跳水;若今天再度收跌,将迎来九连阴。这与A股市场形成了显著背离。

二是,最近两天,融资余额不降反升。截至1月22日,两市合计达26985.57亿元,较前一交易日增加40.34亿元。这一规模可能依然是市场的主要变数。随着春节长假临近,下周,部分投资者可能习惯性地降杠杆。

实际上,上周市场冲高回落后,不少机构研报就在反复强调:监管警惕的是情绪“过热”,是市场“大起大落”,而非阻止“慢牛”。但也只有完整经历过这一个周的起伏后,共识才能慢慢形成。

德邦证券研报认为,近日市场成交额仍维持在历史高位,显示资金维持活跃,前期部分热门板块调整后释放风险,为后续上涨积蓄力量。

其表示,当前市场处于“政策催化+产业趋势”双轮驱动的结构性行情中,商业航天、AI算力、存储芯片等领域具备政策与产业双重支撑,国产替代逻辑强化,或具备中长期跟踪价值。1月美联储议息会议即将召开,若释放降息信号,美元指数回落或将利好北向资金持续流入,进一步提振科技与周期板块。

另外,截至1月21日,共有587家上市公司披露了2025年度业绩预告,从净利润增幅上限来看,超五成上市公司业绩预告向好,业绩实现同比增长的公司未来或吸引市场更多资金关注,而部分高估值个股或存在业绩不及预期风险,需关注预减公告与商誉减值风险。

板块方面,今天领涨的除了贵金属、商业航天两大“熟面孔”,还多了个生面孔——光伏设备。不过有趣的是,它似乎还沾了商业航天的“光”。

具体而言,光伏走强被归因于两大催化:

一是涨价,1月20日,天合光能发布了最新的分布式光伏普通组件指导价格,再度上调3分/W,报价区间锁定在0.88元—0.92元/W;

TrendForce集邦咨询发布的全球光伏产业链价格趋势报告指出,多晶硅行业库存处于高位,总量已突破51万吨并继续处于累库阶段。由于收储平台及行业自律的边际效应消退,叠加自身高库存现状,硅料企业面临的去库与经营压力持续增大。

需求方面,下游硅片环节已率先开启降价模式,产业链成本压力逆向传导,直接倒逼上游硅料价格下调,需求端对高价硅料的接受度降低。短期来看,受供需双重挤压影响,硅料价格下行风险将进一步加大。

二是太空光伏概念,这一新颖角度可能引起更多资金关注。

消息面上,马斯克表示,希望今年证明星舰具备完全可重复使用性。此外,他还表示,在太空设立太阳能AI数据中心是理所当然的事。

中信证券指出,由于太空环境中无法接入地面电网,传统化石能源补给成本极高,光伏成为太空算力卫星唯一高效长期的能源供给形式。从能量供给效率来看,太空中的太阳辐照强度约1367W/m2(AM0标准),比地面AM1.5标准(1000W/m2)高出30%以上,能显著提升光伏电池发电效率。同时,太阳能帆板可折叠发射后在轨展开,便于根据算力需求灵活扩展面积,适配性极强。

东财图解·加点干货