近期,成长和价值风格表现分化,在周期股、科技股的带动下,中证500和中证1000获得了远高于上证50和沪深300的超额收益,股指期货贴水明显收敛。我们认为,在行情的变动下,机构策略也随之改变,市场多空力量的转换推动了股指期货贴水不断收敛。

2026年以来,截至1月22日午市收盘,中证 500上涨11.84%、中证1000上涨8.93%、沪深300上涨1.54%、上证50上涨0.56%。我们认为,这是产业政策、资金偏好与大宗商品周期共振的结果。

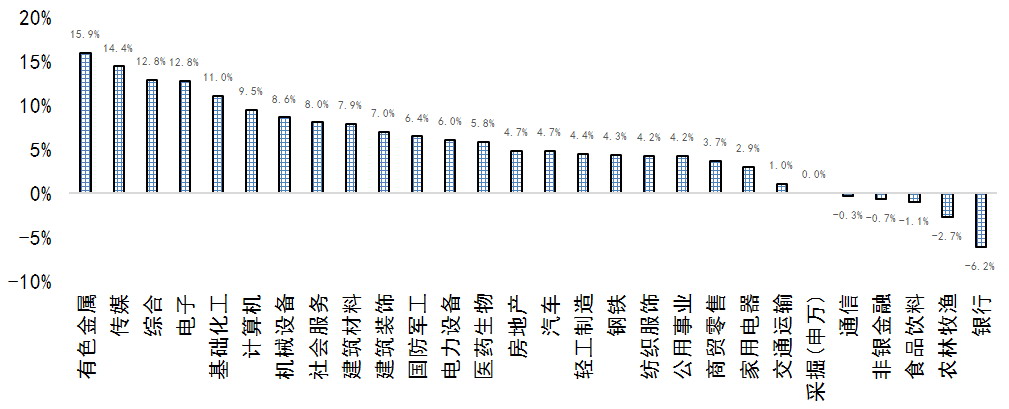

图为申万一级行业涨跌幅

商业航天、AI、半导体、人形机器人等概念持续火热,相关股票价格也出现了快速上涨,这些板块主要分布在中证500和中证1000。上证50和沪深300则以金融、消费、地产等板块为主,经济弱复苏下盈利弹性相对不足。

“十五五”规划以新质生产力为主线,明确 AI、半导体、商业航天、先进制造等为战略方向,政策工具从补贴、贴息向采购倾斜,持续支持新兴企业发展。2026年,中美AI竞赛进入“商业化落地”阶段:算力基础设施、国产替代、AI应用从概念转向收入与利润兑现,如GPU、AI芯片、机器人等领域订单与产能释放加速,成为成长股股价的核心支撑。

目前周期性板块出现了较为持续的上涨,这是由“供给刚性+新兴需求+宏观溢价”三者共同驱动带来的。2025年,“反内卷”政策下周期性行业开启了供给侧改革,部分大宗商品产能受限,而新能源车、AI、算力等新兴产业拉动了铜、铝、锡、稀土等刚性需求,美联储降息预期、美元走弱及地缘政治风险等也给大宗商品带来了宏观与金融溢价。

截至2026年1月21日,我国融资余额突破2.7万亿元,年杠杆资金流入1794.15亿元,中小盘因股价弹性高、题材催化多,成为融资资金买入的首选。杠杆资金(融资融券)的本质是“加杠杆博取超额收益”,其对上涨弹性的敏感度远高于防御性。这类资金通常以短期交易为主,而中小盘成长股恰好是题材催化的“密集区”。

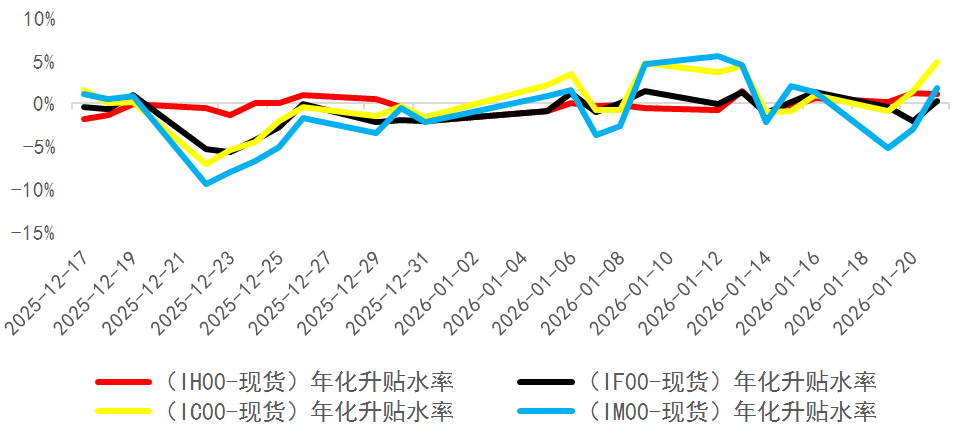

在行情的推动下,股指期货各个品种的贴水明显缩小。截至1月21日,IC2602和IM2602均转为升水,年化升水率分别达到了4.76%和1.79%。在上涨预期的推动下,多头力量不断增强,机构投资策略也随之改变,从而造成升贴水结构的变化,核心是“多头增量入场+空头边际收敛+机构策略转向”三重共振。其中,多头增量来自指增、套利、雪球对冲、指数替代等,机构策略从“空单对冲”转向“多头上攻+基差收敛”,推动期货价格向现货靠拢。

图为股指期货当月合约年化升水率

随着中证500、中证1000指数增强产品规模大幅扩张,这类产品面临着快速建仓与控制冲击成本的需求,相较于直接买入现货成分股,通过买入股指期货建立多头头寸,不仅能快速跟踪指数表现,还能有效降低大额资金入市对个股价格的扰动。规模激增的IC和IM指增产品,直接推高期货合约价格,成为贴水收窄的核心力量之一。

此外,部分被动指数基金也加入期货替代现货的行列。为提升资金使用效率、降低建仓冲击成本,公募基金中的被动指数产品,会用一定比例的股指期货多头替代现货持仓,既不影响对指数的跟踪效果,又能释放部分资金用于其他配置,这一行为也间接扩大了期货市场的多头力量,助力贴水收敛。

在新质生产力政策催化、市场上涨预期不断强化的背景下,杠杆资金、宏观策略私募等投机力量积极布局,一方面博弈指数持续上涨带来的单边收益;另一方面瞄准期现基差修复的机会,主动买入期货合约,进一步放大了贴水收敛的趋势。

从持仓数据看,国泰君安期货席位是IC合约多头持仓量最多的,其次是中信期货席位。

年初以来,在行情推动下预计场外衍生品发行也在持续增加,券商作为雪球等场外衍生品的发行方,为对冲标的指数上涨可能触发的“敲出”风险,需要提前买入股指期货,形成刚性的期货多头需求,尤其是中小盘指数对应的雪球产品,因市场表现强势发行规模大幅增长,对应的IC、IM合约多头持仓同步增加,为贴水缩小提供了稳定支撑。

在市场上涨预期强烈的环境下,量化中性策略的超额收益空间有所收窄,部分产品为提升整体收益,主动降低期货空单的对冲比例,例如从原本90%左右的全额对冲,下调至70%左右的部分对冲,期货空单持仓减少,间接削弱了空头对贴水的支撑作用。此外,若部分中性策略产品面临资金赎回,会被动平仓期货空单,进一步减少市场空头力量,推动贴水向收敛方向发展。