2025年第四季度,A股市场呈现震荡上行态势,季度末投资者风险偏好显著提升,成长风格占据主导。本季度被动基金规模持续扩张,而主动基金规模则有所回落。

值得注意的是,主动偏股基金对港股的配置比例明显下降,港股重仓总规模占比由上季度的19.26%降至16.23%,环比下滑3.03个百分点。

主被动基金总量对比

基金规模:被动基金规模持续增长,主动基金规模回落

2025年第四季度,A股市场震荡上行,季度末投资者风险偏好再度提升,成长风格整体占优,主被动基金业绩表现均较为亮眼。然而,主动基金规模出现回落,Q4减少1739亿元至3.97万亿元;被动基金Q4规模则大幅增加1426亿元至5.48万亿元,继续保持对主动基金的规模优势。

基金仓位:各类型基金仓位普遍回落

2025Q4四类主动偏股公募基金平均仓位为87.8%,较2025Q3下降0.88个百分点。具体来看,平衡混合型、灵活配置型、偏股混合型、普通股票型基金仓位环比分别下降3.21%、0.83%、1.03%、0.39%。整体仓位水平仍处于历史高位,处于近十年95%分位。

持股集中度:主动偏股基金持股集中度继续回升

2025Q4主动偏股基金持股集中度持续提升。前20大重仓股、前50大重仓股和前100大重仓股的持股市值占比分别为34.12%、48.24%和60.73%,较前期分别变化+0.91%、+0.23%和-0.39%。

主动基金配置特点分析

板块配置:创业板比例回升,科创板及主板比例下降

2025Q4主动偏股型公募基金对创业板的配置比例继续回升,占比达24.85%,较上季度上升1.15个百分点;主板占比58.38%,较前期下降0.42个百分点;科创板重仓股占比16.51%,较前期回落0.68个百分点。板块配置呈现向成长板块倾斜的趋势,但需特别指出的是,在港股配置方面,主动基金的持仓比例出现显著回落,这一变化将在后文详细分析。

风格偏好:周期、国证价值、小盘成长风格获增配

2025Q4主动偏股公募基金对周期、国证价值、小盘成长风格的重仓占比环比升幅最为显著,分别提升3.0%、2.1%和1.2%。相反,巨潮大盘、医药生物、沪深300等指数成分股重仓占比降幅靠前,环比分别下降1.6%、1.6%和1.5%。整体风格偏好呈现鲜明的顺周期和小盘成长特征。

大类行业:资源品和金融获增持,TMT等板块被减持

2025Q4主动偏股基金在大类行业配置上呈现明显的变化:资源品配比大幅提升3.34%至13.36%,处于历史以来100%分位;金融板块配比提升0.59%至4.5%。而TMT、医疗保健、消费服务、新能源等板块则被不同程度减持,其中TMT仓位下降1.74%至38.0%,成为配比降幅最大的大类行业;医疗保健、消费服务、新能源产业链配比分别下降1.59%、0.61%、0.50%。

一级行业:有色金属、通信、非银金融获重点加仓

在具体行业层面,2025Q4主动偏股基金重点加仓有色金属、通信、非银金融等行业。其中,有色金属行业配比提升最为显著,达到2.06个百分点,主要聚焦工业金属、能源金属和小金属;通信行业配比提升1.80个百分点,主要集中在通信设备板块;非银金融配比上升0.87个百分点,保险板块是主要加仓方向。

减持方面,医药生物、电子、传媒等板块被大幅减持,减仓比例分别为1.59%、1.57%和1.16%。细分来看,化学制药、消费电子、游戏等子行业减仓幅度较大。

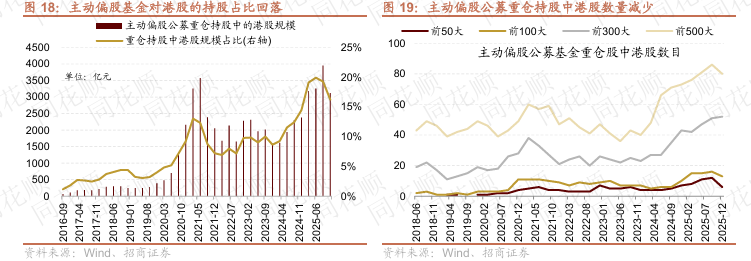

港股配置显著下降

2025Q4主动偏股基金对港股的配置呈现明显回落,这成为去年四季度基金持仓的重要特征之一。具体而言,港股重仓总规模达3121亿元,在全部重仓股总市值中的占比从2025Q3的19.26%下降至16.23%,环比下降3.03个百分点。重仓持有的港股数量从上季度的376只减少至361只,各层级重仓股中港股数量均有所下降。

从具体持仓来看,腾讯控股(0700.HK)仍是第一大港股重仓,持股市值为577.8亿元,但在公募基金全部重仓股中仅排名第3,且较上季度减持591.8万股;阿里巴巴-W(9988.HK)持股市值310.6亿元,位列第5;中芯国际(0981.HK)持股市值186.9亿元,位列第13。

值得注意的是,港股科技龙头普遍遭遇减持,这与同期A股科技板块受追捧形成鲜明对比。

在十大重仓港股中,仅中国海洋石油(0883.HK)、中国人寿(2628.HK)、中国平安(2318.HK)、药明生物(2269.HK)和美团-W(3690.HK)实现增持,其余均被减持。特别是小米集团-W(1810.HK)减仓幅度最大,Q4减少12216.4万股。