1月22日,杭州邦顺制药股份有限公司(以下简称“邦顺制药”)正式向港交所递交主板上市申请,中信建投国际担任独家保荐人。

邦顺制药成立于2020年5月,是一家专注于肿瘤及自身免疫性疾病领域的生物科技公司,核心业务为创新口服小分子候选药物研发。公司已建立涵盖一款NDA阶段候选药物(贝泽昔替尼)、一款注册性临床阶段候选药物(CX1440)及五款临床前阶段候选药物(CX03、CX12、CX13、CX15及CX16)的管线。公司由华东医药前董事长李邦良及核心团队创立,核心成员多来自华东医药体系,具备深厚行业经验。

邦顺制药历经多轮融资,2025年12月完成8700万元C轮融资,投后估值23.87亿元。投资方包括深创投、普华资本等机构。

近年来,中国肿瘤药物市场已展现出持续的增长态势,2020年及2024年市场规模分别为286亿美元及359亿美元,2020年至2024年期间的复合年增长率为5.8%。该市场规模预计未来将实现显着扩张,到2030年达到734亿美元,2024年至2030年期间的复合年增长率为12.6%。

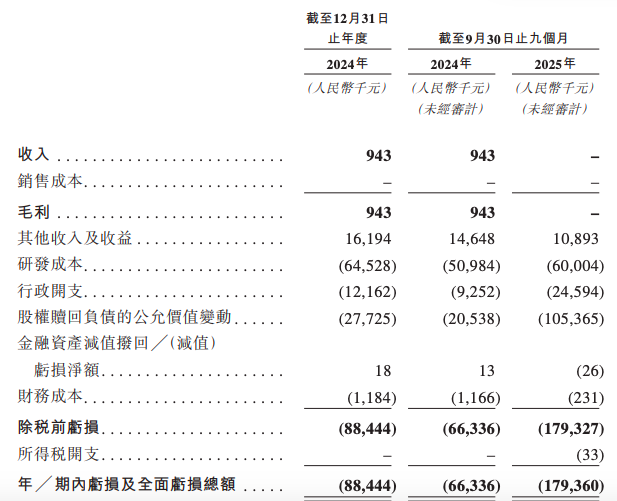

经营业绩方面,邦顺制药目前尚无产品获批准进行商业销售,亦无从产品销售中产生任何收入,并且持续产生大量的研发费用及其他经营开支。

邦顺制药表示,公司业务及经营业绩取决于公司能否成功推进药物研发计划、在临床试验中证实令人满意的安全性和疗效结果、获得必要的监管批准、确保充足的产能,以及按计划在目标市场实现产品的商业化。

财报数据显示,公司2024年实现收入94.3万元,截至2025年9月30日止九个月收入为零,较上年同期的94.3万元骤降100%。2024年以及截至2024年及2025年9月30日止九个月期间产生净亏损8844.4万元、6633.6万元及1.79亿元。

对于业绩持续亏损的原因,邦顺制药称主要源于公司的营运开支,相等于研发成本与行政开支的总和,及股权赎回负债的公允价值变动。

研发费用方面,公司于2024年以及截至2024年及2025年9月30日止九个月的研发成本分别为6452.8万元、5098.4万元及6000.4万元。于往绩记录期间,研发成本的增加主要是因为公司加速推进候选药物(尤其是核心产品贝泽昔替尼与CX1440)的临床开发进展所推动。

资产负债表更不容乐观。截至2025年9月30日,公司净负债高达5.75亿元,净流动负债为6.52亿元。现金流方面,经营活动现金流净额持续流出,2024年全年及2025年前九个月,经营活动所用现金流量净额分别为-6273万元和-6233万元。