成长期企业融资困局待解

“C轮死”魔咒背后存四大症结

“以前总说‘C轮死’,没想到这么多年过去,这个魔咒还是没被打破。”近期一位投资人的感慨,戳中了成长期创业企业的集体痛点。

在创投市场,如今已呈现哑铃式融资格局:早期项目靠技术故事吸引资本,成熟期企业凭稳定业绩冲击IPO,而成长期企业却卡在一个“中间地带”:既没了早期估值的吸引力,又还没具备成熟期的流动性与“造血”能力,融资难成为横在它们面前的一道鸿沟。这道鸿沟为何迟迟难以填平?有何破局之道?值得整个行业静下心来深思。

B轮成了“融资坎”

“去年我们看了约200个成长期项目,没有一个能达到我们的投资安全边际,最终一个都没法出手。”融创投资创始合伙人赵俊峰无奈说道。在他看来,所谓的“投资安全边际”,即企业拥有正向经营现金流,而非账面上不断累积的应收账款与大量存货,不然就不是高质量增长的表现。

华南一券商资深投行人士解枫(化名)对此有同感:“我接触过不少这类卡在中间的企业。比如一家做非侵入式脑机接口的公司,产品性能已达标,但偏偏卡在商业化落地很难推进,没有医疗渠道和经销商资源,量产又需要大额预付资金,资金压力陡增。结果就是B轮之后,早期投资人不敢继续加注,后续资金方也望而却步。”

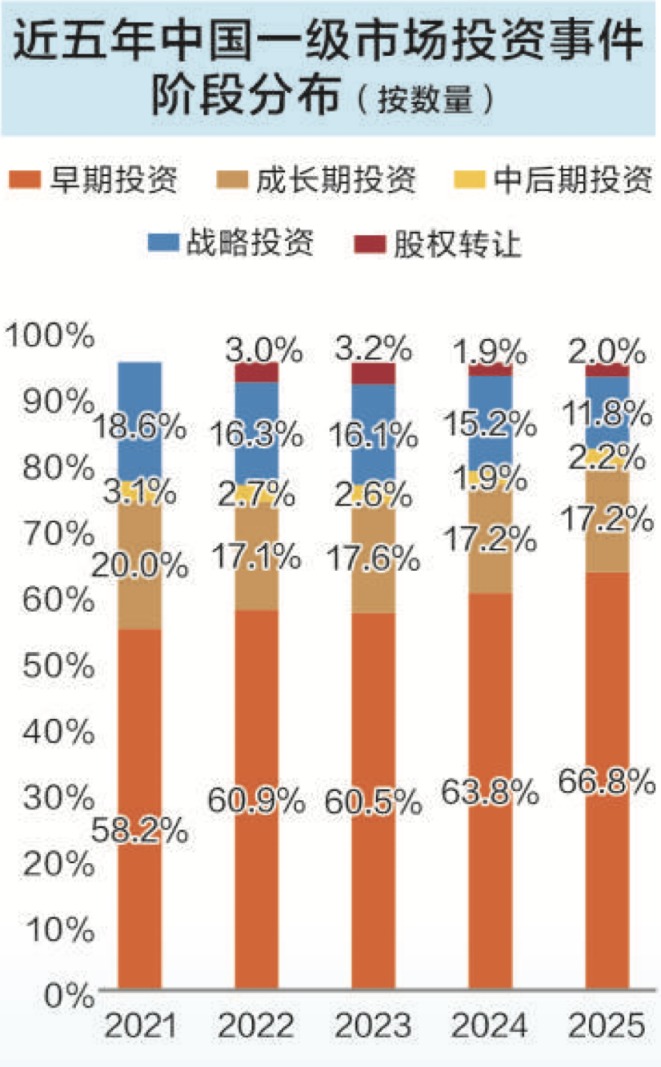

IT桔子数据显示,作为连接早期创新与后期整合的关键桥梁,成长期与中后期融资正经历严峻考验。从金额看,成长期投资占比从2021年的32.6%断崖式下滑至2025年的19.6%;中后期投资占比更从16.3%减半至7.9%。

从传统的融资轮次看,B轮正是划分早期与成熟期的一道隐形分水岭,也成了很多企业的“融资坎”。这个阶段企业的“画像”是:早已脱离纯粹的概念期,技术与产品进入商业化落地阶段,不少企业已手握订单、实现营收;估值也较早期企业大幅抬升。从融资诉求看,它们不再满足于单纯的资金注入,更渴望能带来订单、客户与应用场景的战略投资方,但这种“精准匹配”的需求,也恰恰加剧了其融资难度。

“C轮死”魔咒背后四大症结

事实上,创投行业一直流传着“C轮死”的魔咒,直至今天,这一定律仍在各个风口板块的企业中不断被印证。在常人看来,这类企业有技术、有产品、有商业模式,风险较早期项目已显著收敛,但为何偏偏不受资本青睐?又是什么让它们陷入“不上不下”的融资尴尬?

“早期投资看赛道、团队与对标公司,对财务指标要求宽松;但从B轮开始,投资人的目光就转向了产品落地、订单履约、渠道搭建等实打实的经营数据。”解枫表示,随着企业发展,不仅企业对资本的偏好在变,资本对企业的评判标准也愈发务实。

看过上百家这个阶段的企业,赵俊峰总结出“出不了手”的四个主要症结:一是估值居高不下。经过前几轮融资的推高,成长期企业的估值已失去早期的性价比,却又暂时未看到成熟的退出通道支撑这一估值。二是商业化落地进展缓慢。部分企业商业化落地效果不明朗,加上随着企业规模增长,企业在市场的竞争加剧、运营成本上升,发展至瓶颈期/平台期,需寻找新增长点。三是造血能力不足。多数成长期企业看似有营收,但巨额应收账款与存货占用了大量资金,经营现金流持续为负,只能依赖融资性现金流“续命”。四是流动性较弱。对投资人而言,投早期项目可赌技术爆发,投成熟期项目能盼IPO退出,而成长期企业既无法快速变现,并购退出的概率也不高,投资人退出的不确定性高。

更值得关注的是,随着中国经济进入后工业化阶段,传统制造业与先进制造领域的成长期企业,更多面临的是成本的竞争,而非技术创新的竞争。赵俊峰坦言,这类企业的技术已基本定型,主要依赖工艺进步降低成本,但在规模上远不及行业巨头,既没有早期企业的技术爆点,也没有成熟期企业的成本优势,自然难以获得资本青睐。

资本要看到市场打开才敢投,企业要靠资本才能打开市场。这实际上是一个悖论,解枫坦言,在当前市场不确定性较高的环境下,资本更倾向于“分批投资、观察后再追加”,但成长期企业的量产与市场拓展恰恰需要大额、持续的资金投入。这种诉求与供给的错配,让不少企业卡在“需要钱却融不到钱”的死循环中。

金融工具、产业资本需协同发力

“现在‘C轮死’的问题还是比较严重的,企业想融、资本也想进,就是估值谈不拢。”高捷资本创始主管合伙人黎蔓在接受媒体采访时直言。在他看来,众多因素中,估值预期与实际价值的严重不匹配,是导致成长期企业融资受阻的关键症结。

破解的核心在于,接受企业发展不达预期之下的估值折价。“我们在美国支持过这样一家公司,他们在A轮之后,投资人都跑了,因为没有达到预期的估值,但我们是唯一一家在B轮支持他们的,前提是我们把估值谈得比较低。”黎蔓分享,在美国的风投圈有个统计,在经济不好的时候,Down Round(折价融资)占了所有融资事件的三分之一,企业愿意接受降低估值。他认为,这一点正是中国创业者与创投机构需要革新的方向。

另外,从行业端看,不同赛道的成长期企业境遇也会有一定的差异。赵俊峰发现,纯技术研发型、具有明确时间维度里程碑的行业相对乐观,比如创新药按临床阶段推进估值、商业航天靠发射成功率积累壁垒,这类企业的成长与估值成正比,更容易获得资本持续支持。但对于大多数传统制造与普通先进制造企业而言,市场已进入饱和阶段,缺乏足够的增长空间,高估值就更难支撑高回报。

除了企业放下姿态、资本接受估值折价,适配成长期企业的金融工具创新也迫在眉睫。赵俊峰提出,开放投贷联动、加大直接融资中债券的比例是业内共识。当前科创债门槛过高,多数成长期企业难以触及,若能允许民营投资机构参与可转债、迷你债承销等业务,既能为企业提供灵活的资金支持,也能让资本兼顾流动性与安全性,避免“要么长期持有、要么完全不投”的极端选择。这种“小额、高频”的融资方式,恰好适配成长期企业的资金需求特点,也能降低双方的交易成本。

产业资本也是重要破局路径。解枫认为,产业巨头手握产供销全链条资源,既能为成长期企业提供渠道与生产支持,也能通过战略投资实现产业链协同。但是,要防止产业资本以赋能为名行垄断之实,避免挖角核心团队、窃取研发资料等行为扼杀创新活力,这需要政府层面加强监管与引导,为合作划定清晰边界。

硬科技企业融资小步快跑

天使轮也挂“++”

一级市场中,创业企业沿袭多年的融资节奏,似乎正在被一股新趋势悄然重塑。

日前,专注于打造软硬件原生协同通用具身智能体的动易科技,宣布完成亿元级“天使++轮”融资,多家头部创投机构与国资投资机构入局。近两年,类似“+轮”“++轮”的融资现象密集发生,甚至有项目的融资轮次后带着5个“+”号。据证券时报记者观察,这种“+轮”热潮起初还只是集中在A轮、B轮阶段,如今已逐渐向更早的天使轮,甚至种子轮蔓延,打破了以往清晰的融资阶段划分。

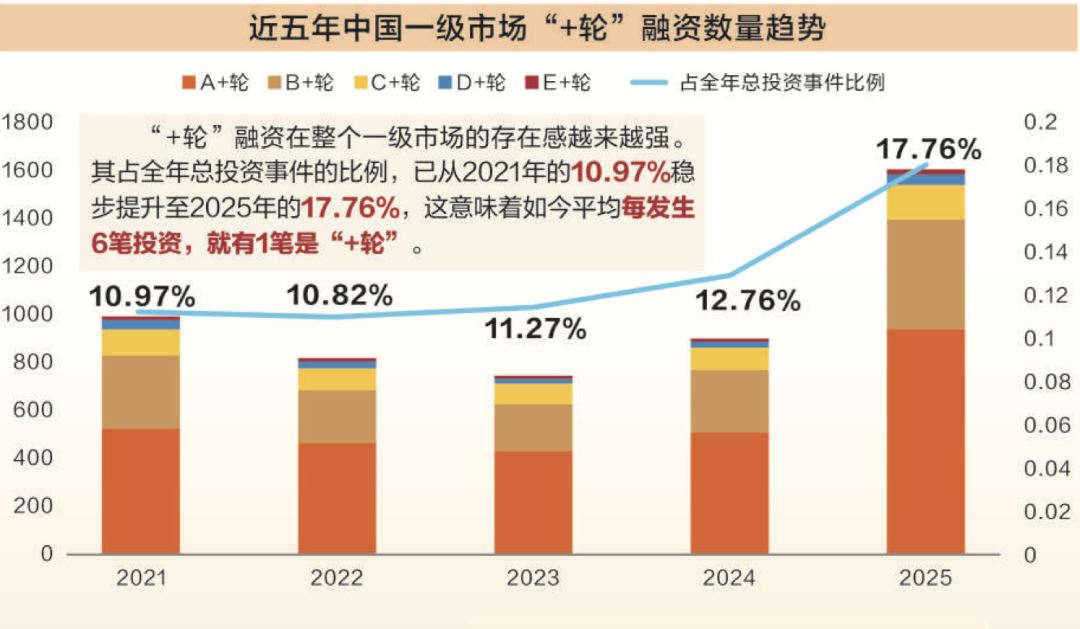

当A轮、B轮这些熟悉的标签后多了一个个“+”号,中国创投市场的投融资模式已在无形中被重新定义。IT桔子最新数据显示,2025年全年共发生1609起“+轮”融资,较2024年激增78.2%。这已不是单纯的轮次命名创新,背后揭示了一级市场投资的结构性转变,以及藏着投融资双方的考量和博弈。

“+轮”融资井喷成新常态

开年不过短短半个多月,据记者不完全统计,就有3家企业敲定了“+轮”融资:自变量机器人拿下10亿元A++轮;动易科技完成亿元级天使++轮;青岛星赛生物也斩获近亿元A++轮。这种密集的“+轮”融资,放在几年前并不常见。

2022年之前,一级市场的融资轮次划分还算规范清晰,大家默认以A轮到D轮为主。但2022年之后,传统轮次似乎已不够用,尤其是A轮阶段的企业,Pre-A+、A++,甚至A+++++这类“拆分式”融资开始频繁出现。如今,这种趋势已然蔓延,连天使轮都开始挂上“++”的标签。

IT桔子数据显示,“+轮”融资在整个一级市场的存在感越来越强。其占全年总投资事件的比例,已从2021年的10.97%稳步提升至2025年的17.76%,这意味着如今平均每发生6笔投资,就有1笔是“+轮”。从结构上看,A+轮是绝对主力,占据了所有“+轮”融资的58.3%;B+轮和C+轮则分别占比28.6%和9.3%。

仔细观察会发现,选择这种“化整为零”融资方式的,大多是硬科技企业,尤其是近一年热门的人工智能、半导体等赛道。比如高性能RISC-V处理器开发商进迭时空,2025年内就连续完成4次A+轮融资。这些领域的共性很明显:产品研发周期长、资金投入量大、需要持续的资本供血。

此外,它们都处于早期但已有明确的产品路线图和技术突破。这些企业的融资频率高,但单笔金额相对可控。如鹿明机器人半年三轮融资近2亿元,其他企业也是千万元级别的融资。这个规模体量相当于传统一个轮次的融资量。

硬科技投资“转向”

放在以前,企业融到一笔资金,基本就能支撑走完一个完整的技术研发周期。可如今,除了少数头部企业能拿到巨额融资,大部分企业不得不把原本完整的A轮、B轮拆分成好几笔,靠着一次次小额融资的“输血”,才能推进到下一个技术突破节点。可如今这种“化整为零”的融资模式越来越普遍,背后到底是由什么在推动?

澳银资本副董事长胡艳认为,这背后有两大根本性原因:一是投资风向变化。如今硬科技成为投资主线,这些领域研发周期长、资金需求持续,但传统融资轮次的门槛较高,比如,B轮要求商业模式可行,因此企业容易陷入“资金空窗期”。而“+轮”融资成为填补空白、延长发展周期的方式。“比如,人形机器人、航空航天等领域的项目,在天使轮后就需快速推进样机、送样等,单笔天使融资已不足以覆盖后续验证阶段了。”胡艳表示。

二是资金面的变化。当前市场不确定性较高,投资人更倾向于“分批投资、观察后再追加”。同时,企业估值增长放缓,难以在短期内实现大幅跃升,通过“+轮”融资可以避免估值倒挂,实现“同轮同价”,平衡新老股东利益。

对部分企业来说,在两轮之间开放“+轮”或者“++轮”等,可以兼顾不同投资人的诉求。“我们A轮和A+轮只隔了3个月,是因为有些投资人早就敲定了认购,但内部流程慢,只能先关闭首轮,等这些投资人流程走完,或者遇到新的合适投资人时,再开放‘+轮’。”深圳一家从事高精度测量仪器和半导体量测设备研发的创业企业的有关负责人对记者表示。

千乘资本董事总经理赵静补充道,热门项目往往投资人扎堆,有些机构赶不上首轮,企业就会单独开放份额;还有些创业者是为了获得产业赋能,特意引入有战略意义的投资人;再加上国资有限合伙人(LP)的流程通常比较长,企业也需要为他们预留份额,这些都成了“+轮”频繁出现的重要原因。

传统募投模式需调整

创业项目看似融资频频,但这绝不意味着估值能跟着一轮轮水涨船高。“通常情况下不会增加,‘+轮’的本质其实是同一轮次里的多次融资,估值大多保持‘同轮同价’。” 胡艳表示,只有当企业在多轮“+”之间达成了关键里程碑,比如产品实现量产、拿下重大订单,才有可能推动估值小幅上调。

这背后其实藏着投融资双方的精打细算。对部分头部企业而言,即便短期内没有太大技术突破,在两轮之间“加餐”融资,既是因为对资金的真实需求庞大,更重要的是通过高频融资推高估值,减少股权稀释。“有些项目靠这种方式,估值能上涨40%—50%,还能储备充足资金应对潜在的资本‘寒冬’。”赵静说。但对非头部企业来说,这更像是一种“权宜之计”,估值基本持平,只能靠“小步快跑”的方式,一点点积累发展所需的资金。

记者与投资人交流了解到,在资金面趋于谨慎的当下,投资机构反而乐于接受这种模式。这背后的考量不难理解:一方面能规避不确定性风险,就像具身智能赛道,目前商业化路径尚不清晰,大规模投入意味着更高风险,分轮投资能降低试错成本;另一方面也能规避后期估值倒挂的隐患,所以机构更愿意在早期以“+轮”方式介入,这也使得当前早期交易占比提升。

尤其对国资投资机构来说,“+轮”模式更是契合其核心诉求。胡艳分析,一来通过分阶段支持硬科技项目,能更精准地落实“投早投小投硬科技”的政策目标;二来可以将资金拨付与项目里程碑挂钩,强化对资金使用的监管,这也符合国资的风控要求。

这场投融资模式的变革,也在悄悄打破创投机构的传统募资逻辑。胡艳表示,要适应这种新模式,机构的募资和投资计划或许都得随之调整:募资端,需要向LP清晰阐明“小步快跑”策略的合理性与风控优势,这或许会推动更多基金设立投资期更短、轮次更多的专项基金。投资端,预算分配上要为已投项目预留更多跟投资金,这难免会挤压对新项目的投资额度;尽调逻辑也要转变,从单纯评估企业远期潜力,转向高频跟踪其里程碑达成能力,投后管理自此成为机构的核心竞争力。退出端,也必须接受单个项目持有期拉长的现实,未来退出可能更多依赖后期战略并购或产业方接盘,而非单纯押注IPO。

说到底,“+轮”的兴起不是偶然,而是市场不确定性下,投融资双方相互试探、寻求风险与收益平衡的必然选择,也折射出一级市场正在发生的深层变革。

本文原载于《证券时报》2026年1月23日A008版