AI摘要:1月22日港股三大指数涨跌不一,恒指涨 0.17%,国企指数微跌 0.09%,恒生科技指数涨 0.28%。南向资金净买入 52.40 亿港元,成交额 931.60 亿港元。盘面上,石油、建筑材料、商业航天等板块领涨,保险、黄金概念股等跌幅居前。花旗、瑞银等机构发布研报给出个股评级。机构认为海外形势带来扰动反而是机会,港股有望继续震荡向上,建议关注 AI 链、红利资产等方向。

1月22日,港股三大指数涨跌不一,恒生指数上涨0.17%,国企指数微幅下跌0.09%,恒生科技指数涨0.28%。南向资金全天成交额931.60亿港元,成交净买入52.39亿港元,其中港股通(沪)净买入额为27.76亿港元,港股通(深)净买入额为24.64亿港元。

盘面上,权重科技股涨跌不一,百度集团涨超4%,阿里巴巴、京东、快手、网易飘红,美团、小米集团、腾讯控股小幅下跌;石油股走高,三桶油继续上涨,中国石油化工刷新阶段新高;建筑材料板块走强,中国建材、金隅集团均涨超6%;商业航天股强势,钧达股份大涨近16%;核电股、光伏股、煤炭股、内房股、风电股、纸业股等涨幅居前。

另一方面,保险股跌幅明显,新华保险跌近5%,中国人寿跌近4%;特朗普逆转金价回调,黄金概念股带领有色金属股下跌。家电股、锂电池、医药生物、旅游及观光、机器人、脑机接口等跌幅居前。

近期油气市场呈现联动特征,外盘天然气价格大幅上涨带动终端柴油需求,进而为原油价格提供情绪支撑。截至收盘,中国石油化工股份(00386.HK)涨3.41%、中海油田服务(02883.HK)涨2.96%、中国海洋石油(00883.HK)涨2.52%。

港股成交额前二十

数据来源:Choice

富瑞:金蝶国际(00268)去年下半年收入及纯利符预期,今年起盈利攀升在望

富瑞发布研报称,金蝶国际(00268) 初步公布2025年下半年营收增长12.5%,符合该行及市场预期;下半年净利润增长135%,亦与富瑞预测一致。在2025财年实现盈亏平衡后,该行预计其利润将于2026年及往后进入强劲增长轨道,预测未来三年净利润年复合增长率达70%。富瑞维持对其“买入”评级,目标价22.54港元。

报告指出,相较于主要竞争对手用友网络,金蝶持续争取市场份额。随着公司实现净利润盈亏平衡,预计在快速增长的SaaS收入、毛利率扩张,以及研发与销售规模效应带动下,金蝶的利润将从2026财年起显著提升。

此外,该行认为金蝶不太可能受到AI技术的颠覆性冲击,原因在于其ERP系统与客户业务流程深度整合、能触及核心数据,且公司积极开发自有AI产品。

花旗:升中国重汽(03808)目标价至39.4港元,维持“买入”评级

花旗发布研报称,基于强劲的基本面、行业前景、利好政策及现金流展望等因素,将中国重汽(03808)2025至2027财年派息率预测分别上调至60%、70%及70%,并将净利润预测上调1%至2%,分别至71亿、83亿及91亿元人民币。花旗将中国重汽目标价由26.4港元上调至39.4港元,维持“买入”评级。

瑞银:升ASMPT(00522)目标价至135港元,潜在剥离SMT业务属正面

瑞银发布研报称,由于热压焊接(TCB)业务增长可见度改善,上调对ASMPT(00522)今明两年盈测分别3%及4%,并将估值基础延展至2027年,以预测市盈率24倍计,目标价由95港元升至135港元,评级“买入”。

ASMPT宣布,正评估旗下表面贴装技术业务(SMT)选项,有可能涉及出售、合营、分拆或上市。瑞银认为此举属正面,因公司可以专注半导体及先进封装,理顺经营及资源分配。SMT业务传统上利润率及技术门槛较低,与半导体行业有不同行业周期。如ASMPT选择剥离或分拆,由于先进封装生意机遇,利润率及盈利有望结构性上升,迎来潜在估值重评。该行现交易于预测2027年市盈率18倍,低于国际同业。

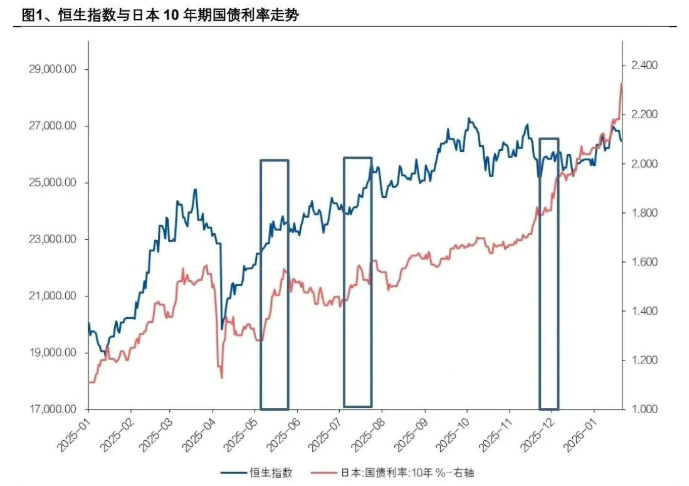

兴业证券:乱云飞渡仍从容——海外市场异动下的港股配置思路

1、美债日债异动,海外股市下跌,全球风险偏好受扰动。1月20日,美债与日债领跌,全球股市遭遇重挫,美欧市场跌幅较大:德国DAX下跌1.08%,标普500与纳斯达克指数跌幅均超过2%。本轮波动的触发因素主要来自两条线索的共振。

其一,特朗普称若无法就格陵兰购买计划与欧洲达成一致,将对欧洲八国征收关税,市场对贸易摩擦反复的担忧升温。更重要的是,市场关注欧洲资金是否会将金融资产“武器化”,以在美欧博弈中争取谈判空间,丹麦养老基金 Akademiker Pension 已宣布退出美债投资,具有一定象征意义。近两日美元走弱主要由欧元升值贡献。

其二,日本高市早苗解散众议院,为赢得重选提出削减消费税承诺,但资金来源尚未明晰,财政担忧引发日债抛售,由于日本机构持有大量美债,进而传导至美债利率上行。

2、过去一年日债的多次异动,并未对港股造成明显的冲击。第一,2024年随着日本央行结束负利率,市场已经对日本央行的缓慢加息路径有了充分预期,从日元非商业净空头持仓看,当前没有如2024年7月般极端挤压的日元空头风险。第二,根据兴证宏观团队研究,日元日债在财政难紧、货币难宽的现状下仍将维持弱势。第三,港股并非全球资金的核心“拥挤交易”方向,受套息交易波动的影响也相对更小。

3、美国再现“股债汇三杀”的迹象,与2025年特朗普“对等关税”时期似曾相识。短期而言,如果重演“TACO”,资金流向有望复刻2025年4月路径,从美国外溢并回流港股。即便博弈延续,人民币资产在主战场之外更具韧性。从更中期视角看,美元因破坏全球秩序而承压,利好新兴市场资产,尤其是币值稳定、基本面改善的人民币资产。

乐观的情景:股债汇三杀压力倒逼特朗普再度“TACO”。参考2025年4月下旬,当外部紧张局势边际缓和后,美元走弱,资金从美国资产流向其他市场重新配置,港币汇率一度逼近强方兑换保证,港股直接受益。

中性的情景:若美国内部金融压力仍处于可控区间,通过对外施压以“索取”回报的策略可能延续,欧洲进一步让渡利益,短期内全球资产系统性风险边际缓解。

悲观的情景:欧美金融战升级,全球资产普遍承压。但即便如此,主战场并不在中国,人民币资产在币值稳定与基本面改善下,仍具备相对韧性。

4、港股有望继续震荡向上。在1月5日报告《“年关”已过,港股新一轮攻势有望启动》中,我们已指出2026年一季度港股风险偏好有望“先扬”。

岁末的资金阶段性收紧效应过去,内资继续流入。截至1月20日,1月港股通净流入资金已经达到人民币436亿元,超过2025年12月的两倍。短期A股政策上调融资保证金比例,引导市场回归理性,资金注意力有望向估值更具吸引力的港股市场转移。

如果海外形势带来扰动反而是机会。关税威胁或阶段性压制美欧风险偏好,人民币资产更具韧性。一旦特朗普“TACO”,反而可能通过弱美元与资金再配置,对港股形成边际支撑。1月30日若美国财政谈判进展不顺并引发政府再次关门,美元阶段性承压的风险再度上升,人民币资产有望在全球资金流动中占据更有利的位置。

政策和产业层面存在催化。“十五五规划”启动之年,关注各地方“两会”以及3月份全国“两会”前对政策利多的憧憬;春节前后港股互联网板块催化密集,AI应用加速落地,阿里千问全面升级,打造一站式AI超级应用和生活助手;火山引擎正式成为2026年央视春晚独家AI云合作伙伴;DeepSeek即将发布新模型。

5、港股投资机会

优先推荐互联网龙头为代表的中国AI领域领头羊。港股科技板块的低迷估值已计入了消费业务的悲观预期,而AI业务并未被给予很高的预期。春节前后产业催化密集,AI应用加速落地,模型、算力与应用场景持续推进。随着AI应用深化,投资者有望上调互联网龙头的长期盈利增长中枢,从而推动“盈利预期上调”和“估值提升”的戴维斯双击。1)以新经济公司为代表的恒生科技指数估值仍处于历史低位。2)与此同时,资讯科技行业盈利有较大弹性,根据彭博一致预期,2026年资讯科技业预测净利润同比增速为17%。

维持年度策略《登高稳行:成长乘势聚力,价值重构红利》判断,继续战略性看好全球秩序重构时代的核心资产,如黄金、铜等。

红利资产有望获得以内地保险资金为代表的配置型资金的持续流入,其中香港本地股受益中国香港楼市回暖,兼具β机会和红利配置价值。短期看,租不如买、港府政策宽松延续及港股通资金增持将为板块提供明确催化,降息背景下商业资产价值也有望抬升;长期看,港资开发商的非开发业务已成为现金流的“压舱石”,叠加稳定的派息政策,具备穿越周期的防御价值。

1. 中金公司:维持周大福跑赢行业评级

2. 海通国际:维持安踏体育优于大市评级

3. 招商证券:维持TCL电子强烈推荐评级

4. 国信证券:维持安踏体育买入评级

5. 华泰证券:维持TCL电子买入评级目标价14.16港元

6. 中信证券:维持IFBH买入评级

7. 中泰国际:维持兖煤澳大利亚增持评级

8. 兴业证券:维持海底捞增持评级

9. 招商证券:维持颐海国际强烈推荐评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。