“以前总说‘C轮死’,没想到这么多年过去,这个魔咒还是没被打破。”近期一位投资人的感慨,戳中了成长期创业企业的集体痛点。

在创投市场,如今已呈现哑铃式融资格局:早期项目靠技术故事吸引资本,成熟期企业凭稳定业绩冲击IPO,而成长期企业却卡在一个“中间地带”:既没了早期估值的吸引力,又还没具备成熟期的流动性与“造血”能力,融资难成为横在它们面前的一道鸿沟。这道鸿沟为何迟迟难以填平?有何破局之道?值得整个行业静下心来深思。

B轮成了“融资坎”

“去年我们看了约200个成长期项目,没有一个能达到我们的投资安全边际,最终一个都没法出手。”融创投资创始合伙人赵俊峰无奈说道。在他看来,所谓的“投资安全边际”,即企业拥有正向经营现金流,而非账面上不断累积的应收账款与大量存货,不然就不是高质量增长的表现。

华南一券商资深投行人士解枫(化名)对此有同感:“我接触过不少这类卡在中间的企业。比如一家做非侵入式脑机接口的公司,产品性能已达标,但偏偏卡在商业化落地很难推进,没有医疗渠道和经销商资源,量产又需要大额预付资金,资金压力陡增。结果就是B轮之后,早期投资人不敢继续加注,后续资金方也望而却步。”

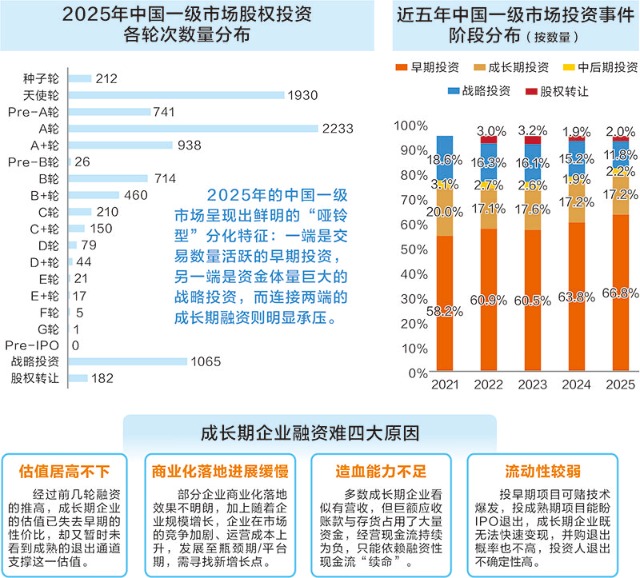

IT桔子数据显示,作为连接早期创新与后期整合的关键桥梁,成长期与中后期融资正经历严峻考验。从金额看,成长期投资占比从2021年的32.6%断崖式下滑至2025年的19.6%;中后期投资占比更从16.3%减半至7.9%。

从传统的融资轮次看,B轮正是划分早期与成熟期的一道隐形分水岭,也成了很多企业的“融资坎”。这个阶段企业的“画像”是:早已脱离纯粹的概念期,技术与产品进入商业化落地阶段,不少企业已手握订单、实现营收;估值也较早期企业大幅抬升。从融资诉求看,它们不再满足于单纯的资金注入,更渴望能带来订单、客户与应用场景的战略投资方,但这种“精准匹配”的需求,也恰恰加剧了其融资难度。

“C轮死”魔咒背后四大症结

事实上,创投行业一直流传着“C轮死”的魔咒,直至今天,这一定律仍在各个风口板块的企业中不断被印证。在常人看来,这类企业有技术、有产品、有商业模式,风险较早期项目已显著收敛,但为何偏偏不受资本青睐?又是什么让它们陷入“不上不下”的融资尴尬?

“早期投资看赛道、团队与对标公司,对财务指标要求宽松;但从B轮开始,投资人的目光就转向了产品落地、订单履约、渠道搭建等实打实的经营数据。”解枫表示,随着企业发展,不仅企业对资本的偏好在变,资本对企业的评判标准也愈发务实。

看过上百家这个阶段的企业,赵俊峰总结出“出不了手”的四个主要症结:一是估值居高不下。经过前几轮融资的推高,成长期企业的估值已失去早期的性价比,却又暂时未看到成熟的退出通道支撑这一估值。二是商业化落地进展缓慢。部分企业商业化落地效果不明朗,加上随着企业规模增长,企业在市场的竞争加剧、运营成本上升,发展至瓶颈期/平台期,需寻找新增长点。三是造血能力不足。多数成长期企业看似有营收,但巨额应收账款与存货占用了大量资金,经营现金流持续为负,只能依赖融资性现金流“续命”。四是流动性较弱。对投资人而言,投早期项目可赌技术爆发,投成熟期项目能盼IPO退出,而成长期企业既无法快速变现,并购退出的概率也不高,投资人退出的不确定性高。

更值得关注的是,随着中国经济进入后工业化阶段,传统制造业与先进制造领域的成长期企业,更多面临的是成本的竞争,而非技术创新的竞争。赵俊峰坦言,这类企业的技术已基本定型,主要依赖工艺进步降低成本,但在规模上远不及行业巨头,既没有早期企业的技术爆点,也没有成熟期企业的成本优势,自然难以获得资本青睐。

资本要看到市场打开才敢投,企业要靠资本才能打开市场。这实际上是一个悖论,解枫坦言,在当前市场不确定性较高的环境下,资本更倾向于“分批投资、观察后再追加”,但成长期企业的量产与市场拓展恰恰需要大额、持续的资金投入。这种诉求与供给的错配,让不少企业卡在“需要钱却融不到钱”的死循环中。

金融工具、产业资本需协同发力

“现在‘C轮死’的问题还是比较严重的,企业想融、资本也想进,就是估值谈不拢。”高捷资本创始主管合伙人黎蔓在接受媒体采访时直言。在他看来,众多因素中,估值预期与实际价值的严重不匹配,是导致成长期企业融资受阻的关键症结。

破解的核心在于,接受企业发展不达预期之下的估值折价。“我们在美国支持过这样一家公司,他们在A轮之后,投资人都跑了,因为没有达到预期的估值,但我们是唯一一家在B轮支持他们的,前提是我们把估值谈得比较低。”黎蔓分享,在美国的风投圈有个统计,在经济不好的时候,Down Round(折价融资)占了所有融资事件的三分之一,企业愿意接受降低估值。他认为,这一点正是中国创业者与创投机构需要革新的方向。

另外,从行业端看,不同赛道的成长期企业境遇也会有一定的差异。赵俊峰发现,纯技术研发型、具有明确时间维度里程碑的行业相对乐观,比如创新药按临床阶段推进估值、商业航天靠发射成功率积累壁垒,这类企业的成长与估值成正比,更容易获得资本持续支持。但对于大多数传统制造与普通先进制造企业而言,市场已进入饱和阶段,缺乏足够的增长空间,高估值就更难支撑高回报。

除了企业放下姿态、资本接受估值折价,适配成长期企业的金融工具创新也迫在眉睫。赵俊峰提出,开放投贷联动、加大直接融资中债券的比例是业内共识。当前科创债门槛过高,多数成长期企业难以触及,若能允许民营投资机构参与可转债、迷你债承销等业务,既能为企业提供灵活的资金支持,也能让资本兼顾流动性与安全性,避免“要么长期持有、要么完全不投”的极端选择。这种“小额、高频”的融资方式,恰好适配成长期企业的资金需求特点,也能降低双方的交易成本。

产业资本也是重要破局路径。解枫认为,产业巨头手握产供销全链条资源,既能为成长期企业提供渠道与生产支持,也能通过战略投资实现产业链协同。但是,要防止产业资本以赋能为名行垄断之实,避免挖角核心团队、窃取研发资料等行为扼杀创新活力,这需要政府层面加强监管与引导,为合作划定清晰边界。