在2025年6月初获得深交所创业板受理后,江松科技又在2025年底更新了招股书,其业绩也更新至2025年上半年。虽然下游的光伏行业持续恶化,但至少从目前看,江松科技依然具有较好的成长性。

据招股书(申报稿),报告期(2022-2025年上半年),江松科技营收分别为8.07亿元、12.37亿元、20.19亿元和11.81亿元,归母净利润分别为0.88亿元、1.31亿元、1.87亿元和1.11亿元。以年计算,公司自2022年至2024年期间营收和净利润均表现出较高的成长性。

借着良好的业绩,在截至2025年底归母净资产只有7.84亿元的背景下,江松科技本次IPO计划募集资金10.59亿元,远超其净资产规模,主要用于光伏智能装备生产基地建设项目、研发中心建设、补充流动资金等。

不过,江松科技过去所呈现的成长性尚需要更多的时间来验证。一方面,在下游客户产能严重过剩及持续亏损情况下,江松科技虽然依靠此前订单维持了高成长性,但后续新增订单将面临考验;另一方面,下游客户因为亏损所带来的财务恶化,也将公司应收账款拖入减值的风险。

下游过剩,成长持续性遇考

江松科技是一家高端智能装备生产厂商,目前主要从事高效光伏电池智能自动化设备的研发、生产和销售,其产品主要包含光伏电池退火、PECVD和湿法制程等智能自动化设备和其他光伏设备。

其中,光伏退火设备是第一大品类,报告期营收分别为2.76亿元、5.06亿元、7.83亿元和3.89亿元,占比分别为34.57%、41.79%、39.31%和35.3%;PECVD自动化设备常年为第二大类,营收分别为2.42亿元、3.16亿元、5.93亿元和2.33亿元;此外,湿法制程自动化设备分别为1.5亿元、2.47亿元、5.02亿元和3.06亿元,其余为其他光伏设备及设备改造和配套服务。

据招股书,公司市场占有率居于行业前三,位列行业第一梯队。目前,电池片环节各类生产设备主要上市公司为罗伯特科(300757)、捷佳伟创(300724)、拉普拉斯(688726)、先导智能(300450),是公司的主要竞争对手。

对于过去几年的高增长,江松科技在招股书中表示,报告期内,以 TOPcon 工艺技术为代表的 N 型电池产能陆续落地,具备更高理论转换效率的 N 型电池产能快速上升,公司新接订单大幅增加。

不过,这种新增订单是否能持续存在疑问。

一方面,N型TOPCon的渗透率进入尾声。根据中国光伏行业协会发布的《中国光伏产业发展路线图》,2024 年N 型TOPCon 电池片市场占比已达到 71.1%,成为占比最高的电池片技术路线。在此背景下,电池片自动化设备未来的空间值得怀疑。

另一方面,从下游光伏企业来看,隆基绿能(601012)、晶澳科技(002459)的2025年业绩预告均出现巨额亏损,这已经是光伏巨头连续两年出现较大亏损,这必然会延缓这些光伏巨头的资本开支,从而影响上游设备企业的业绩。

这似乎在江松科技新增订单上有所反映。虽然江松科技没有披露报告期各期新增订单数量,但从期末订单变化或许可见端倪。据前后两版招股书,截至2024年底,江松科技在手订单为36.13亿元,而截至2025年6月底,在手订单变为24.91亿元,半年时间减少11.22亿元,考虑到2025年上半年确认了11.81亿元的营收,如果期间没有出现订单取消的情况,抛开增值税的影响,那么,公司在半年期间新增订单可能微乎其微,如果这种情况持续下去,将导致公司在现有订单交付后业绩大滑坡。

接连踩雷大客户

随着收入的陆续确认及下游客户的财务变差,江松科技的应收账款也在不断攀升。

报告期各期末,公司应收账款账面余额分别为2.97亿元、4.07亿元、6亿元和8.23亿元,占当期营收的比重分别为48.32%、58.09%、56.26%和42.46%。

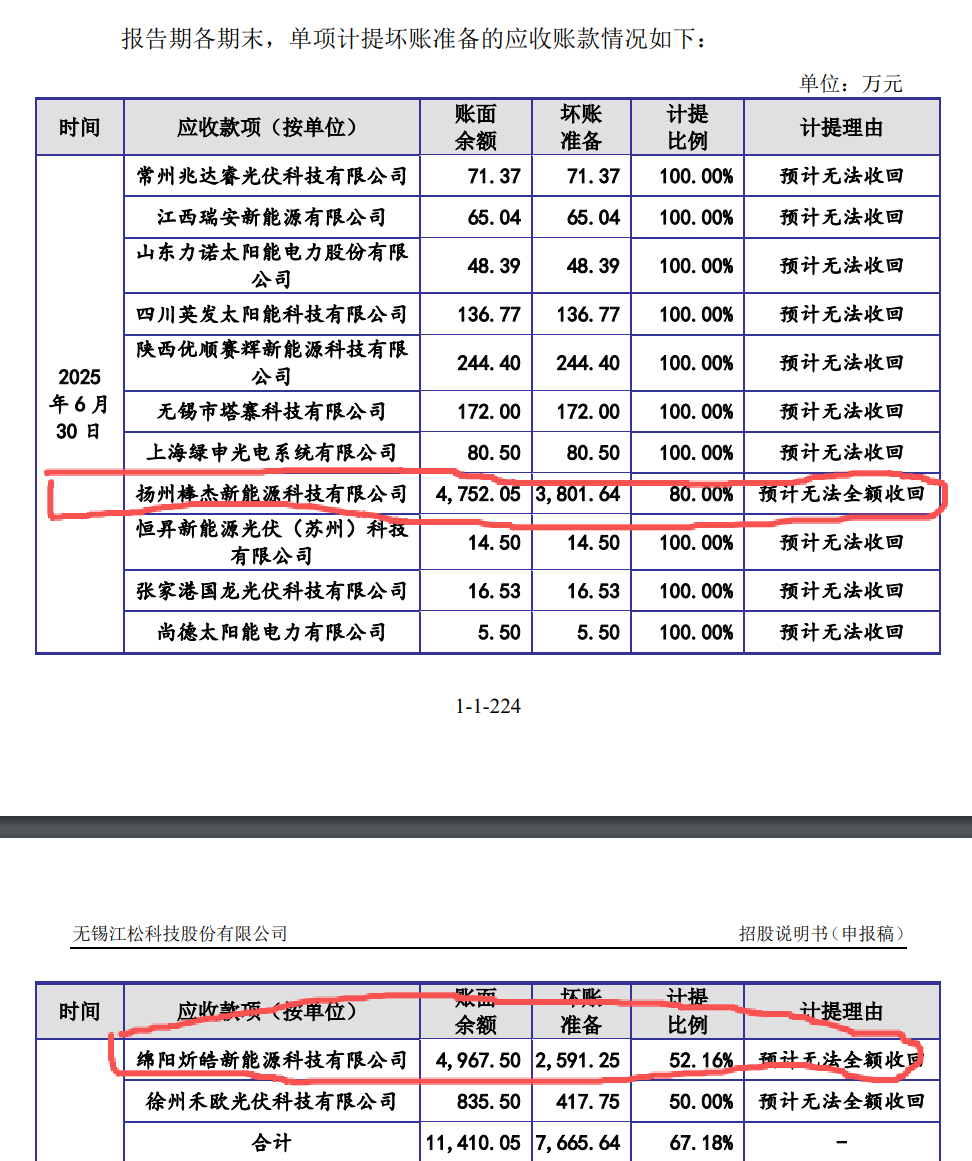

这直接加剧了江松科技的应收账款减值风险。报告期各期,公司应收账款减值损失分别为0.12亿元、0.03亿元、0.89亿元和0.32亿元。自2024年开始,公司应收账款减值损失大幅攀升,公司对此解释称,除了营收增加导致的应收攀升相应计提减值损失外,2024年光伏行业阶段性供需失衡,竞争加剧,部分客户经营存在困难,导致公司应收其款项存在无法收回的风险,故公司对部分客户的应收账款进行了单项计提,信用减值损失有所增加。

截至2025年6月底,江松科技对扬州棒杰新能源科技有限公司(下称“扬州棒杰”)应收账款为0.48亿元,计提减值损失0.38亿元,后者是上市公司棒杰股份(002634)的控股子公司,据公告,扬州棒杰目前正被债权人兴业银行申请破产预重整,于2025年9月被法院受理,且已经获法院支持;绵阳炘皓新能源科技有限公司(下称“炘皓新能源”)原本为上市公司麦迪科技(603990)全资子公司,于2025年初被出售,据出售之前的审计报告,在出售之前,炘皓新能源已经连年亏损,净资产为负。

事实上,即便是在手订单,也不排除会出现逾期履行、变更或取消的情形,最终导致公司经营业绩不如预期。对此,公司预计,以2024年末公司在手的36.13亿元为基础,假设在手订单在2025年验收比例为60%,按照2025年客户逾期、变更或取消订单的比例分别为10%、20%、30%三种情形,采用谨慎性假设(以2024年净利率9.14%)进行测算,2025年公司预计营收为19.51亿元、17.34亿元和15.18亿元,净利润分别为1.78亿元、1.59亿元和1.39亿元。

由于此前订单较高,江松科技备货较多,导致各期末存货较大。报告期各期末,公司存货金额分别为9.21亿元、30.66亿元、21.46亿元和13.71亿元,占期末资产总额的比例分别为48.32%、58.09、56.26%和42.46%。

截至2025年6月底,江松科技在手订单24.91亿元,存货账面余额为14.96亿元,其中发出商品的账面余额为12.9亿元。当期末,受光伏行业阶段性供需失衡影响,部分下游客户存在一定的经营风险,江松科技也对存货计提了跌价准备1.25亿元。