2026年1月16日,半亩花田母公司——山东花物堂化妆品股份有限公司正式向港交所递交招股书,冲击“港股国货个护第一股”。

从2010年创立时的小众花植品牌,到如今靠磨砂膏单品出圈的大众玩家,16年创业长跑,明星代言,月均营销费用近1亿元,半亩花田的IPO征程,既是流量时代国货品牌野蛮生长的缩影,也是其直面经营沉疴的压力测试。

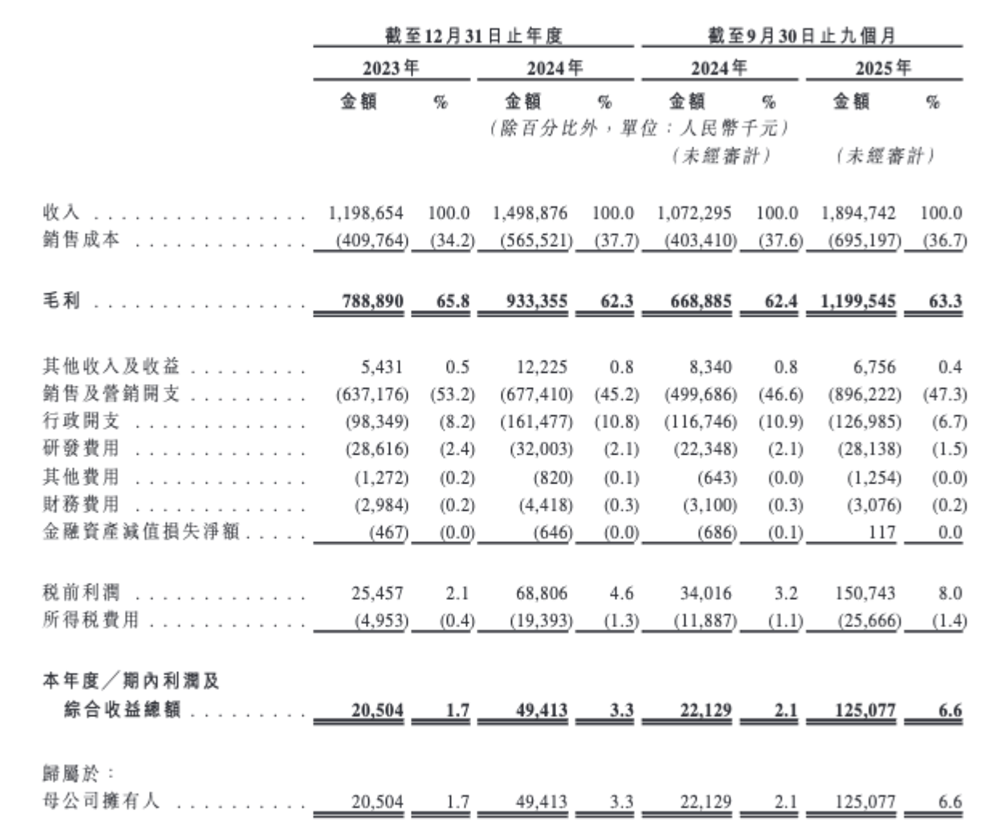

招股书显示,2025年前九个月,半亩花田营收达18.95亿元,同比增长76.7%;经调整净利润1.48亿元,同比增长197.2%。亮眼数据背后,是其销售及营销开支高达8.96亿元,占收入比重47.3%,相当于月均烧掉近1亿元做营销。

来源:公司招股书

创始故事:从焦虑父亲到“营销狂人”的蜕变

公开资料显示,半亩花田的诞生源于一个父亲的焦虑。2010年,亓云吉为缓解儿子的敏感肌问题,从“中国玫瑰之乡”平邑县运来新鲜玫瑰,手工萃取玫瑰纯露。这一偶然尝试不仅改善了孩子的皮肤状况,更让亓云吉看到了市场空白。

彼时,国内身体护理市场被舒肤佳、力士、凡士林等外资品牌垄断,国货品牌在“平价+天然成分”赛道几近缺席。亓云吉与妻子商西梅带领小团队,主攻玫瑰身体乳、磨砂膏等细分品类,定价13~22元,显著低于外资品牌同类产品。

前六年,半亩花田在电商渠道缓慢积累口碑。转机出现在2016年,其身体磨砂膏在淘宝、小红书平台意外走红,“去鸡皮神器”的用户标签使产品迅速出圈,年销售额突破千万元。

亓云吉敏锐捕捉到内容电商崛起的趋势,将“社交媒体+细分爆品”确定为战略核心。

2019年成为品牌发展分水岭。半亩花田签约首位明星代言人关晓彤,当年销售额突破10亿元,成功跻身天猫亿元俱乐部。此后,品牌相继合作鞠婧祎、杨洋、迪丽热巴和孙颖莎等明星,构建了覆盖不同消费群体的代言矩阵。

2025年12月12日,公司完成股份制改造,企业名称从“山东花物堂生物科技有限公司”变更为“山东花物堂化妆品股份有限公司”。

递表港交所前,半亩花田于2026年1月完成了A轮、A+轮融资。A轮融资由宿迁华泰、南京华泰等机构出资约1.1亿元;A+轮融资由上海房角石出资约499.99万元,该公司由林清轩创始人孙来春及孙福春分别拥有97.5%、2.5%的股权。

股权结构方面,亓云吉与商西梅夫妇通过多个持股平台合计控制了公司股东大会约85.03%的表决权,实现了对公司的绝对控制。上市后,创始人团队能否在资本市场的压力下保持战略定力,将决定半亩花田的长期发展方向。

财务数据:高毛利、低净利背后的营销依赖

半亩花田的毛利率持续保持在60%以上,2025年前三季度达63.3%,显示其产品本身具备较强的盈利能力。但高毛利并未转化为高净利,同期经调整净利润率仅为7.8%。

究其原因,营销费用吞噬了大部分利润。2023年至2025年前三季度,半亩花田的销售及营销开支占总收入比例分别为53.2%、45.2%和47.3%,几乎每赚2块钱就有近1块钱花在营销上。

这种“高毛利支撑高营销,高营销换取高增长”的模式跑通了吗?从表面看确实如此:半亩花田现已成长为中国身体乳、身体磨砂膏、洁面慕斯三大品类的国货第一品牌。

然而,这种增长模式的可持续性存疑。与持续走高的营销费用相比,半亩花田的研发投入占比却从2023年的2.4%降至2025年前三季度的1.5%。

横向对比,欧莱雅等国际巨头的营销费用率长期稳定在30%左右,研发投入占比则普遍在5%~10%。半亩花田“重营销轻研发”的模式,与国际巨头的长期主义形成鲜明对比。

半亩花田主要从事皮肤及个人护理产品的研发、生产和销售,业务覆盖线上和线下渠道。线上渠道为主要收入来源,2023年、2024年及截至2025年9月30日止九個月,线上渠道收入占比分别为85.7%、75.9%及76.3%。其中,线上直接销售占比最高,2023年为69.9%,2024年为58.0%,截至2025年9月30日止九個月为61.7%。

在产品线拓展上,半亩花田也从身体护理向多品类延伸。发部洗护品类成为强劲的第二增长曲线,2025年前九个月实现营收4.82亿元,同比增长496%,占总收入的25.3%。面部护理收入占比则从2023年的50.1%降至24.4%。

渠道方面,半亩花田的经销商数量从2023年末的187家快速增加至2025年9月末的454家,线下收入占比相应从13.9%提升至23.5%。

风险暗涌:高库存、低俗营销与品质投诉

亮眼数据背后,半亩花田的招股书也揭示了多个结构性风险。

公司存货余额从2023年的6100万元激增至2025年9月的1.86亿元,增幅超过2倍。在营收增长76.7%的背景下,产能利用率反而从86.8%降至81.1%,可能存在激进生产备货导致的库存积压。

更令人担忧的是,半亩花田的资产负债率高达67.6%,流动资产18.9亿元,流动负债14.9亿元,短期偿债压力较大。

合规经营方面,半亩花田也曾引发争议。2025年3月,半亩花田因涉嫌虚假营销,被小红书平台认定“铺设大量非真实消费体验笔记”,其小红书账号被平台封禁。同年12月,快手头部主播刘二狗在直播中安排男性嘉宾为身着泳装的女性贴身涂抹半亩花田身体乳,低俗营销引发广泛批评。

产品品质问题同样不容忽视。2020年9月,山东省药品监督管理局的抽检结果显示,半亩花田一款海藻水光盈润面膜防腐剂含量超标1.8倍。截至2026年初,黑猫投诉平台已有近280条投诉,集中在“过敏反应”“质地变异”等问题。

半亩花田冲刺IPO之际,国货个护行业正面临深刻转型。一方面,流量成本持续攀升,抖音美妆个护类目流量成本在过去两年涨幅超过30%。线上流量红利见顶,迫使品牌从“流量驱动”向“品牌驱动”转变。

另一方面,消费者日益理性,“成分党”崛起使产品功效成为核心竞争力。Z世代消费者不再盲目追捧“国潮”概念,反而更看重成分安全、功效落地与使用体验。

监管环境也趋严。化妆品新规对产品备案、原料安全的要求不断提高,合规成本上升可能淘汰一批中小品牌。

在这一背景下,半亩花田计划将IPO募集资金用于研发投入、海外布局和渠道建设。公司已明确以东南亚为出海起点,计划设立香港、马来西亚、越南子公司。

但值得注意的是,品控与合规体系的完善刻不容缓,若不能从根本上解决产品质量问题,即便成功上市,也难以应对资本市场的严苛审视与消费者的信任考验。

半亩花田的IPO征程,折射出一代国货品牌的集体困境:靠流量堆砌的增长难以穿越周期,唯有回归产品本质、筑牢合规底线,才能在行业洗牌中站稳脚跟。

对于半亩花田而言,冲刺上市不是终点,而是新一轮竞赛的起点。流量狂欢落幕之后,能否打破路径依赖,从“网红品牌”沉淀为有核心竞争力的价值品牌,不仅决定着其资本市场的命运,更成为国货个护行业转型的重要样本。