微盘股再次强势,自2025年4月7日大幅调整后,近日万得微盘股指数再次站上基日以来(1999/12/30)新高,近一年涨幅83.11%,这一轮交易结构变化、风格轮动加快等共同驱动的小盘股行情,再次将量化策略推至聚光灯下。

看似偶然的行情背后,或许是一场早已酝酿多时的系统性机会。微盘股由于覆盖广泛、研究覆盖度低、定价效率相对不足,恰恰是量化模型最擅长挖掘α的沃土。在这片沃土之上,有一支深耕多年、体系成熟、持续进化的团队,这就是华泰柏瑞量化团队。

从田汉卿时代奠定的坚实基础,到如今以盛豪为代表的中生代基金经理接过接力棒;从传统基本面因子研究的精耕细作,到短期量化模型的不断精进与非结构化数据探索的前瞻布局;从单一策略的线性演进,到平台化协作的生态构建。华泰柏瑞量化团队以静水流深的方式,凭借其系统化的投研框架与多策略布局,力争在指增赛道中捕捉更多超额收益。

华泰柏瑞量化接力棒交接到中生代

2025年4月,公募量化领域的标志性人物之一,华泰柏瑞副总经理田汉卿宣布退休卸任。作为华泰柏瑞量化团队的奠基者和灵魂人物,她带领团队陆续布局了首只(成立于2013/8/2)沪深300指数增强产品华泰柏瑞量化增强混合、华泰柏瑞中证500指数增强等指增产品,以及采用量化对冲策略的华泰柏瑞量化对冲混合、采用空气指增策略的华泰柏瑞港股通量化混合等差异化策略产品。

目前,华泰柏瑞量化团队总共布局了有17只主动量化基金与2只对冲策略基金,在指数增强策略产品上已形成了较为全面的布局,标的指数涵盖大中小盘宽基以及双创系列指数。这同样离不开华泰柏瑞基金在ETF领域的发展,为量化投资提供了多元化的投资标的和策略灵感。(截至2026/1/19)

当“拓荒者”卸下重担,华泰柏瑞的量化团队能否继续争取为投资者带来可持续的业绩表现?这支低调的团队能否继续保持竞争力?

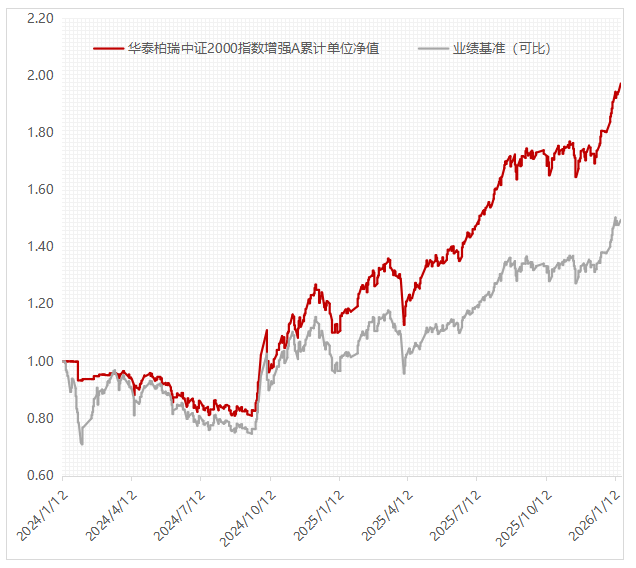

答案很快揭晓。以华泰柏瑞中证2000指数增强A为例,截至2026年1月19日,该基金成立以来的收益达到97.17%。

与同期业绩比较基准相比,从2024年1月12日成立以来,基准涨跌幅仅为47.99%,华泰柏瑞中证2000指数增强A跑出了优异的超额收益,同时较好的进行了风险控制,在市场大幅回调之际依然有望保持相对稳定的超额。

图:华泰柏瑞中证2000指数增强A成立以来累计单位净值走势

而华泰柏瑞中证2000指数增强A背后所倚靠的短期量化模型,则由盛豪、孔令烨和雷文渊等中生代基金经理主导研发,因此从业绩上看,华泰柏瑞量化团队中生代已经平稳接棒,并挑起大梁。

“当前华泰柏瑞量化团队有13人,平均从业年限超过11年,基金经理的平均投资年限近6年,年轻的成员也已入司两年,整体经验较为丰富。”华泰柏瑞量化与海外投资部总监盛豪介绍,团队历经各类行情考验,既熟悉本土市场特性,又具备扎实的量化模型迭代能力。

华泰柏瑞量化团队构建的是全栈视野下的分工合作模式:团队成员都具备策略开发的全栈能力,了解从数据清洗到策略上线的完整流程;在此基础上,成员们再根据自身天赋和兴趣在各自擅长的细分领域(如数据分析、因子挖掘、算法)深耕。既保证了每个人都有全局视野,避免了盲人摸象,又确保了在关键技术节点上具备专业的深度。

与其他量化团队常采用的“内部竞争、多组并行”模式不同,华泰柏瑞量化团队通过内部共享机制,鼓励团队内部的交流和讨论、相互学习,共享研究方法、技巧和工具,将个人的深度研究转化为团队的公共知识,以激发整个团队的创新力和战斗力。

他将投资回报的来源主要归纳为三类:上市公司基本面的钱(对应基本面信息)、投资者之间博弈的钱(对应量价信息),以及市场Beta的钱。

“每个量化团队要做研究,离不开数据。但数据的信息总是有限的。每个团队都做同样的事情,即使重叠度只有30%~50%,也意味着很大的人力浪费。”盛豪指出,“采取合作模式,所有研究员都能看到现有研究成果。团队不用再重复研究,可以在已有基础上迭代,站在巨人肩膀上进步。”

这种一体化的投研模式之下,团队成员之间彼此独立运作却又高度协同,共同服务于主模型的输出,体系化的运转减少了对基金经理的个人依赖,这既是监管鼓励的方向,也使得华泰柏瑞量化团队在组织架构上具备较强的抗风险能力和可持续发展能力。

三条研究支线并行:基本面、量价与非结构化数据

在具体研究分工上,团队划分为三条技术线研究:基本面量化研究、量价策略研究、非结构化数据研究。

这一划分并非凭空而来,而是源于对超额收益来源的清晰认知。正如盛豪上述所言,市场主要的alpha来源于两个方面:一是上市公司基本面,二是投资者之间的博弈行为。

具体而言,基本面量化组聚焦于财报数据、盈利预测、分析师预期等公司基本面传统信息,提取具备长期稳定性的价值因子,这也是华泰柏瑞最早开始着手布局的策略;

量价策略组则关注价格波动、资金流向、订单等高频信号,捕捉短期市场情绪与博弈行为,因此,华泰柏瑞在2018年开始着手研发,2021年开始在自有资金专户产品上实盘运作;

非结构化数据组则致力于挖掘电商销量、卫星图像、社交舆情、供应链物流等新型数据中的隐含信息,拓展α边界。该策略体现了团队对未来趋势的前瞻性判断。

三条技术线的人员配置约为7:3:3,基本面研究的投研人员会多一些,三者并非割裂存在,而是通过统一的模型(如因子标准化、权重配置、风险约束)整合进同一个选股框架中,最终输出为针对不同指数的定制化增强策略。

团队根据投资周期将策略划分为不同“赛道”,并针对不同宽基指数开发定制化模型。华泰柏瑞量化与海外投资部副总监孔令烨进一步阐释:“从高频的日间交易,到周度、月度、季度维度,每个频段对应的信息主体不同。高频以量价信息为主,中低频则更依赖基本面。”

据此,华泰柏瑞基金在指增产品布局上形成完整矩阵:

沪深300等大中盘指数增强策略:以中长期基本面量化模型为主导;

中证1000、中证2000等小微盘指数增强策略:以周度换手的量价策略为核心,使用更适配小盘风格的短期量化模型,换手率年化20~30倍。

“在小盘领域,市场有效性低,一个信息出来,价格反应慢,这就留下赚取价差的空间。我们通过技术面模型有望快速捕捉这类机会。”孔令烨说。

从非结构化数据到前沿技术应用的持续创新能力

如果说,过去十几年来,国内量化投资的主题是“追赶”,学习海外先进经验、复制成熟因子体系。那么接下来十年的主题或将是与海外“并驾齐驱”,国内量化领域这群敏锐的基金经理,有望依托本土市场特色,开创属于中国的量化范式。

对于新技术的运用上,华泰柏瑞基金量化团队早在2019年就开始布局非结构化数据与自然语言处理技术。“当时基于谷歌BERT技术,华泰柏瑞基金自己研发了一套大语言模型,自己打标签,自己训练,效果也不错。”盛豪介绍,ChatGPT出现后,团队迅速跟进研究,目前已将其用于风控环节。

他强调,非结构化数据与传统数据差异很大,比如电商数据,只覆盖部分股票,且存在大量缺失。必须先验证其是否有效,再研究如何融入现有模型。

在AI席卷量化行业的今天,华泰柏瑞量化团队保持冷静:“我们更强调逻辑优先,机器学习是一个工具。”孔令烨对比两种方法论,纯机器学习策略在顺风期弹性较大,但一旦市场风格突变,回撤也大,且难以溯源。华泰柏瑞采用逻辑优先、机器学习辅助的方式,在市场风格切换中力争获取相对稳定的超额。

盛豪也表示,如果机器完全替代人,最终市场将只剩下最聪明的那个AI,资本市场也就不存在了。定价本质是人与人的博弈。

“量化就是不停地做研究,并在历史行情中进行验证,最后在实盘策略上争取给投资人赚取Alpha。”盛豪这样总结团队日常。团队每年平均以10%左右的速度迭代因子库,从学术论文、市场观察、卖方研究中汲取灵感,在逻辑与机器的结合中寻找Alpha的稳定来源。

回望过去,华泰柏瑞量化团队的成长轨迹,或是中国公募量化发展的缩影:从无到有,从模仿到创新,从依赖个体到依靠体系。

新老更迭,借势完成了组织升级与理念进化;面对微盘股行情的风口,坚守系统化投资的原则,在变局中力争把握确定性。华泰柏瑞量化团队这份沉稳背后,是对“什么是真正可持续的超额收益”的深刻理解,不是来自某次精准预判,而是来自一套可复制、可迭代、可传承的投研体系。

在这个愈发拥挤的赛道中,华泰柏瑞量化团队用系统化的研究流程、严谨的逻辑建构、以及清晰的策略定位,走出了一条兼具韧性与创新的Alpha之路,这条道路正越走越宽。