1月20日,上交所官网显示,南京沁恒微电子股份有限公司(简称“沁恒微”)IPO的状态从已问询变更为终止,成为继亚电科技后2026年第二家IPO终止的科创板企业。

据上交所披露,此次终止上市原因为公司及其保荐人主动撤回上市申请。

此前的1月14日,江苏亚电科技股份有限公司(简称“亚电科技”)也撤回了上市申请,为年内首单终止的科创板IPO项目

上述两家IPO“折戟”的企业均为半导体企业,其保荐券商均为华泰联合证券。

公开资料显示,沁恒微是一家集成电路设计企业,主营业务为接口芯片和互联型MCU芯片的研发、设计及销售。2024年,公司实现营业收入3.97亿元,净利润1.04亿元。

2025年6月30日,沁恒微向科创板递交招股书申报稿获受理,拟募资9.32亿元。

2025年7月20日,公司IPO进入问询阶段,上交所对其发出审核问询,要求公司就业务细节、财务数据等事项进行补充说明。但截至终止审核前,沁恒微针对问询的回复文件并未在官方渠道挂网披露。

如今,距离申报仅仅过去184天,沁恒微及保荐券商华泰联合证券撤回上市申请。而对于此次终止IPO的具体原因,公司及保荐机构暂未对外发布详细公告。

不过,在招股书中,沁恒微曾表示,公司目前仍存在技术迭代与研发、市场竞争、毛利率下降、客户拓展等方面的风险。

根据披露,2022年至2024年沁恒微主营业务毛利率呈下降趋势,2025年上半年有所回升。报告期内主营业务毛利率分别为63.32%、58.82%、57.51%、60.46%。公司表示,如果未来出现行业竞争加剧等情况,公司的成本控制和经营业绩可能面临一定的压力,存在毛利率下降的风险。

业内分析指出,在当前科创板审核强调“硬科技”定位的背景下,企业技术壁垒的稳固性成为监管关注的重点。沁恒微毛利率的波动反映出芯片设计行业激烈的“红海竞争”,若企业不能证明其具有不可替代的技术护城河,仅凭财务指标或许难以叩开科创板的大门。

上市保荐书显示,本次发行的保荐代表人为范杰和张晨曦。

其中,范杰为华泰联合证券投资银行业务线总监,曾保荐或参与了华人健康、亿嘉和、剑桥科技、江苏金租、立霸股份等多个IPO项目。

张晨曦是华泰联合证券投资银行业务线副总监,曾作为项目组主要成员,参与了威唐工业、海容冷链、翼捷股份等IPO项目。

更早前的1月14日,亚电科技也终止了IPO审核,成为2026年首家科创板IPO终止企业。

据上交所披露,亚电科技IPO于2025年6月27日获受理,7月21日进入首轮问询。但和沁恒微类似的,直至撤单前,亚电科技都未就上交所问询进行回复。

公开资料显示,亚电科技是半导体晶圆制造行业湿法制程设备商,专注于晶圆前道湿法刻蚀清洗技术,是国内首批推进半导体高端设备国产化的企业之一。

对于IPO终止的原因,亚电科技方同样尚未发布详细公告。不过,其客户集中度偏高的风险,曾是市场关注焦点。

招股书显示,2025年上半年,亚电科技向隆基绿能销售光伏湿法专用设备、配套产品及服务金额为1.37亿元,占主营业务收入比例为51.91%,存在单一客户收入占比超过50%的情形。

从保荐代表人来看,华泰联合证券在这单项目上的人员配置结构也和沁恒微IPO项目较为相似,也是投行业务线总监+副总监上阵的配置。

具体来看,亚电科技IPO的保荐代表人为姚黎和杨扬。

其中姚黎是华泰联合证券投资银行业务线总监,曾担任测绘股份、恒尚节能、晶升股份、中瑞股份等IPO项目的保荐代表人。杨扬是华泰联合证券投资银行业务线副总监,曾负责或参与欧圣电气、维远股份等IPO项目。

头部券商撤否率分化值得注意的是,上述两家终止IPO的企业,都为半导体企业,其保荐券商均为华泰联合证券。

事实上,在半导体企业的上市保荐上,华泰联合证券有过令业内“艳羡”的案例。

2025年资本市场最炙手可热的IPO项目之一——沐曦股份,其独家保荐券商正是华泰联合证券。

该单IPO项目的保荐承销费共2.67亿元。如果按照平均分配的算法,华泰联合证券该IPO项目组19人,每人可从这单项目中收入1406.49万元。

而该项目的保荐代表人,则是邹棉文、孙琪,两人均具有12年投资银行相关业务经验。

其中邹棉文曾负责或主要参与华电新能、联测科技、新亚电子、三美股份、富祥药业等IPO项目。孙琪曾负责或主要参与华电新能、北元集团、东利机械、艾森股份等IPO项目。

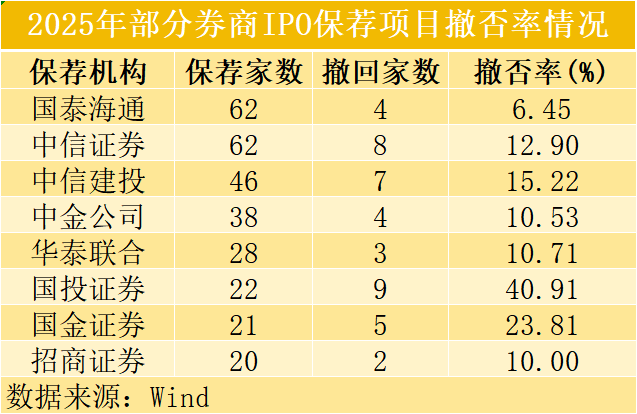

如果把目光从个案抬高至全年的表现来看,据Wind数据,2025年,华泰联合证券的IPO保荐项目撤否率是10.71%,保荐的28家(含联合保荐1家)企业中,有3家主动撤回,分别是正扬科技、凝思软件和迈百瑞。三者此前分别在深证主板、创业板、创业板申请上市。

不过,横向对比来看,10.71%的撤否率在行业内并不算太高。

Wind数据显示,2025年,IPO保荐家数超过20家的券商有国泰海通(62家)、中信证券(62家)、中信建投(46家)、中金公司(38家)、华泰联合证券(28家)、国投证券(22家)、国金证券(21家)和招商证券(20家)。

其中撤否率最高的国投证券,撤否率达40.91%,22单IPO项目中有9单已撤回。撤否率最低的则为国泰海通,撤否率为6.45%,62单IPO项目中仅有4单撤回。

具体来看,上述8家券商的撤否率分别为6.45%、12.90%、15.22%、10.53%、10.71%、40.91%、23.81%、10.00%。

值得注意的是,随着监管对投行执业质量要求的提升,在撤否率之外,券商的保荐业务还将面临更加严格的评价考核。

去年底,中国证券业协会修订发布了《证券公司投行业务质量评价办法》(以下简称《评价办法》),进一步完善证券公司投行业务质量评价指标体系。

按照《评价办法》,100分的基础分值中,执业质量评价占75分,其中股票保荐业务分值为35分,每个项目首次参与评价的基础分值为100分。

本次修订,对券商保荐项目终止审核的扣分力度进一步加大。

新增“未按时回复审核问询、未及时提交更新财务资料等原因终止审核”的扣分指标,对应扣60分;对“审核环节发现影响发行条件问题撤回”细化为“审核注册环节发现不符合发行上市条件、信息披露要求等终止审核”,维持100分扣分标准;“被确定为现场督导/检查对象后撤回”细化后扣分从60分提至100分;除合理原因外的其他终止审核情形,扣分从20分上调至40分。

业内人士指出,近年来,监管多次明确“申报即担责”的监管立场,不断压实券商等中介机构的“看门人”责任。即使撤单,已申请IPO的项目仍可能面临追溯核查。对保荐券商来说,“一撤了之”的时代已经过去,项目把关的责任,将面临更持续的考察。