进一步展望生物科技领域的投资前景。大家已经了解,港股为生物科技公司上市提供了得天独厚的条件,那么当前为何要投资港股的生物科技公司?这可以从宏观背景层面进行分析。当前美联储正处于降息周期,大家也清楚,在降息环境下,包括美国在内的境外资金更倾向于流出美股市场,转而寻找具有成长价值的投资机会,而非停留在美股市场追求低息无风险收益,而港股很可能成为其优先选择。

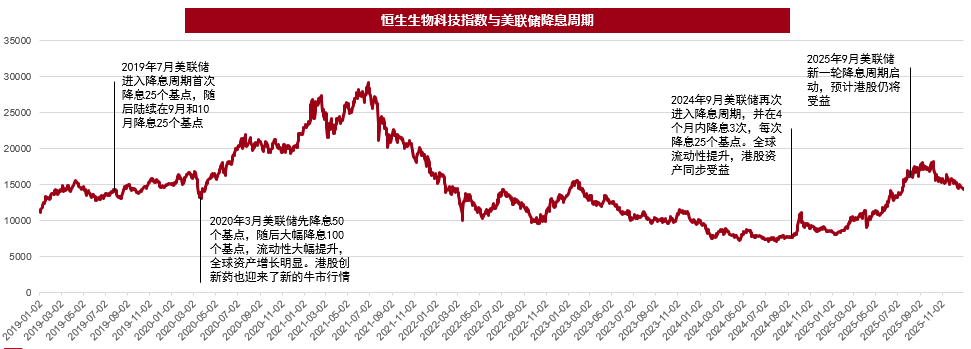

在美联储新一轮防御式降息周期中,港股资产展现出比以往更优的收益弹性和流动性前景。这对于以港股生物科技为代表的成长板块的估值修复和业绩增长,具有重要的指引意义。下方列出的时间序列图表,重点标记了恒生生物科技指数与美联储降息周期时间节点的重要关联。可以看到,2019年7月至2020年美联储降息期间,恒生生物科技指数就展现出了较好的业绩弹性。而从2024年至2025年年底,乃至如今迈入2026年,在降息周期的大背景下,恒生生物科技指数很可能展现出更优的收益弹性表现。这是我们从宏观政策角度分析得出的结论。

数据来源:wind

回归国内政策层面,未来境内尤其是港股上市的生物科技公司将获得哪些政策支持?我们能看到,行业政策正全链条支持创新药发展。其中一个重要趋势是,政策导向已从早期生物科技及创新药的破冰改革,经历提质升级阶段,如今正逐步迈入战略赋能的重要阶段。

2025年,创新药首次进入国务院政府工作报告,迎来了医保与商保双轨支付的历史性突破,为创新药行业的商业化和源头创新注入了核心动能。2025年7月,医保局首次公布将启动商业健康保险创新药目录的制定工作,首个商保创新药目录随之落地。这一举措或将打通创新药支付的关键一环,使创新药有望进入医保和商保的“双轨”保障时代,这将有效提升创新药的可及性,激活商保市场对于创新药研发的投资热情。对于聚焦创新药完整产业链的恒生生物科技指数而言,无疑是重大的政策利好。

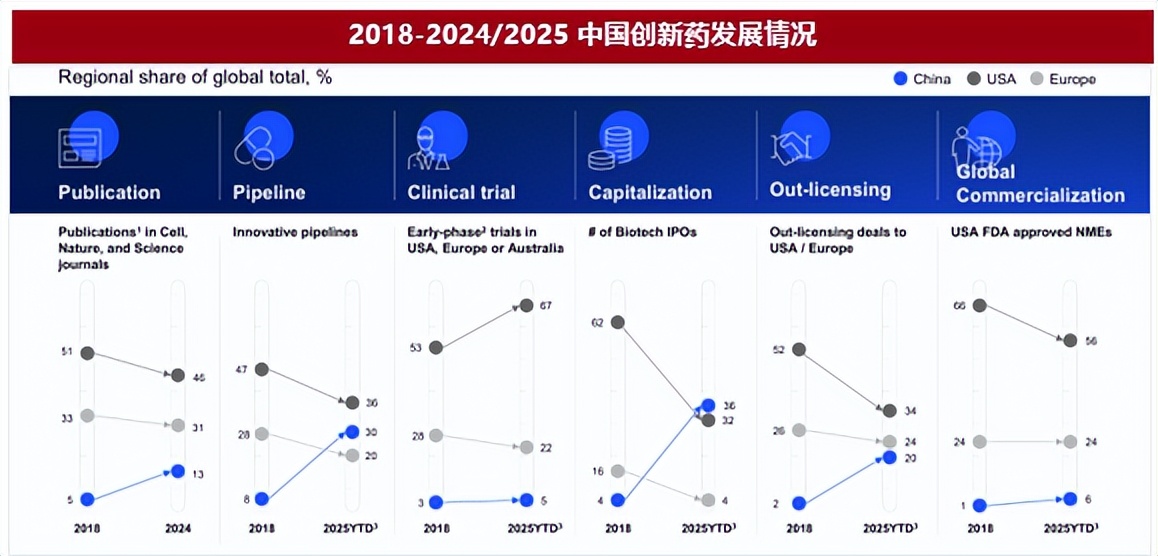

讲完上游政策层面,我们再来看供给端。我们先明确FIC的概念,即first in class,指同类型中首个或首批推出的创新药。我们能看到,过去十年,国内创新药公司的全球竞争力显著提升,中国创新药的研发能力持续追赶美国,这一趋势十分明显。仅FIC相关管线占比就已提升至33.66%,仅次于美国的35.31%。过去十年,中国创新药一直保持稳步增长态势,已然超过欧洲、紧追美国,国内创新药龙头企业在ADC、多抗等细分赛道已处于全球领先地位。

从右侧图表中也能看出2018年至2025年中国创新药的发展情况:中国创新药在多个重要领域实现了突破,部分细分领域甚至已实现对美国的超越,整体质量正持续提升。

数据来源:麦肯锡

在创新研发的最前沿领域,中国的声音已响彻世界学术舞台。ASCO(美国临床肿瘤学会)年会是全球每年最重要的学术会议之一,中国的口头汇报数量从2022年的18项跃升至2025年的74项,LBA(Late-Breaking Abstracts,重磅研究摘要)数量从2022年的0项增加至2025年的11项。同样在今年的ESMO(欧洲肿瘤内科学会)会议上,共有35项国内研究入选口头摘要。这表明在科研前端,中国创新药已逐步具备世界主流的领先创新能力,正处于积极追赶美国的阶段。

回到需求端,我们刚分析了上游从纯科研端到政策端再到供给端的情况。回到至关重要的下游需求端,我们可以看到全球头部跨国药企对中国国内资产的关注度正迅速提升。

我们这里罗列一组数据:2025年Q1到Q3,中国企业向美国企业的license out交易共有50笔,占中国企业license out交易总数的49%。这一数据旨在说明,全球顶级跨国药企(MNC)从中国引进资产的交易数量在全球占比中逐步提升,交易金额更是达到全球总金额的49%。也就是说,在创新药及整个医药领域,全球企业对中国创新药企的重视程度显著提高,实际采用相关license授权或对应配方的比例已达到不可忽视的水平。

我们可以看到,2025年前三季度中国企业license out交易的首付款总额,正式超过了同期一级市场融资总额。这一点有明确数据佐证:2025年前三季度相关交易总量达到103笔,超过2024年全年水平;交易总金额攀升至920.3亿美元,较2024年全年增长约77%。这一趋势至关重要,可作为投资港股恒生生物科技板块的重要指引指标。

我们刚刚介绍了创新药,尤其是港股创新药逐步彰显中国创新药发展成果的整体情况。回归到指数本身,在前十大成分股中,2025年中国创新药出海交易前十大企业里有六家汇聚于本指数。按2025年前十大交易金额排序,信达生物、科伦博泰、三生制药、晶泰科技、石药集团、康方生物均为该指数成分股。

这一点首先体现了行业规模与能级的提升。2025年是创新药出海的关键大年,凸显出该指数样本对行业核心资产的精准覆盖。

其次,这反映了中国创新药质量与估值的双重提升。全球头部跨国药企(MNC)对中国创新药资产的付费意愿持续增强,无论是交易结构设计还是首付款金额,都成为其认可中国创新资产的重要标志。中国创新药资产的认可度,已在国际范围内实现显著提升。

更为重要的是,中国创新药的合作模式不断深化——从单纯的管线授权(卖管线),升级为“技术平台+管线”的全面深度战略合作,彰显出中国创新药研发能力的体系化输出。

我们此前提到,在美元降息的背景下,海外临床CRO需求回升,国内CXO行业有望进一步触底反弹。在这一大背景下,除创新药研发这一产业链核心环节外,创新药产业链的上下游同样重要。

具体来看,在美元降息及关税政策预期趋稳的双重背景下,2025年Q2大部分海外CXO公司上调了全年业绩指引。其中,CDMO与临床CRO板块受益于生物科技领域的需求反弹,已率先回暖。随着降息效果逐步显现,预计行业复苏将从后期临床阶段向早期研发阶段传导。

事实上,国内CRO板块有望迎来阶段性回弹与改善。在行业供给出清、价格见底的背景下,叠加国内创新药出海浪潮及港股生物科技企业IPO加速的趋势,2025年至2026年,国内CXO行业的反转态势值得重点关注。这一趋势也通过指数得以体现:该指数通过纳入CXO公司样本,为投资者提供了全面覆盖创新药产业链上下游的投资机会。

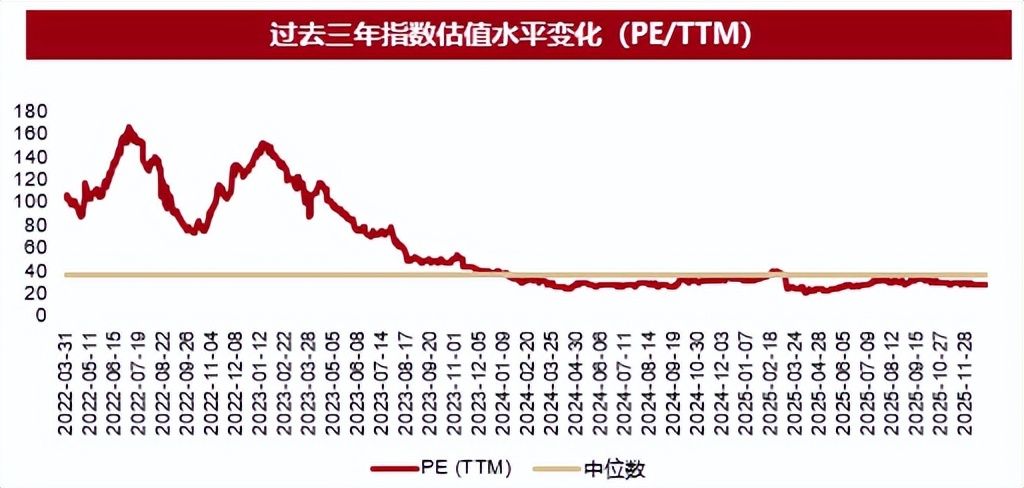

谈到指数本身,其估值分位是核心关注点之一。当前恒生生物科技指数的估值分位数仅为11.43%,处于中长期估值低位,未来下行空间相对有限,具备中长期配置价值。从数据来看,自2022年以来,恒生生物科技指数的PE持续下跌,目前已处于极低分位数水平。将相对低位的恒生生物科技指数与同类型港股医疗指数对比,更能凸显其估值吸引力,进一步印证其中长期投资价值。

数据来源: wind,截至2025年12月29日。超额收益率为恒生生物科技收益率-恒生指数收益率。