1月14日,沪深北三大交易所同步发布通知,将投资者融资买入证券时的融资保证金最低比例,由不低于80%上调至不低于100%,并自1月20日起施行,存量合约在合约展期、合约变更等情形下按新比例执行。通知同时强调,此举意在“维护市场稳健运行、促进融资融券业务规范健康发展”。

两融是重要的资金杠杆工具,具有活跃市场交投的作用,但也产生了助涨助跌的效果。在本轮上证综指17连阳创纪录上涨中,两融规模持续走高,1月8日—1月14日当周两融余额均值达到2.65万亿元,环比增加2.69%;融资买入额占全A成交额的约12%,单周净流入创2024年10月以来新高。

融资盘买入显著推动热点板块持续大涨,并带动市场成交放量,A股成交额在1月14日达到创纪录的3.9万亿元。新政出台意味着加杠杆成本大幅提高,融资意愿明显降温,两市成交额迅速回落到3万亿元以下,1月19日融资资金净流出85亿元,为今年以来首次净流出。随着杠杆资金加速离场,商业航天、AI应用等热门板块纷纷大幅调整。

成交萎缩、热点熄火、人气降温,说好的牛市还有吗?

1

历史经验:保证金调整不改既定方向

从历史经验看,融资保证金比例调整只会影响市场阶段性运行节奏,并不能改变市场自身牛熊的大方向。

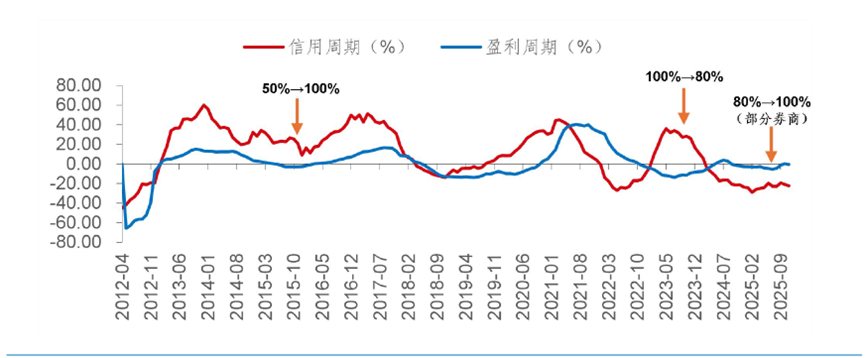

2015年以来,融资保证金比例共计调整过3次:

数据来源:华金证券

第一次:2015年11月13日

融资保证金最低比例由50%提高至100%

本次上调后的90 个交易日,上证综指下跌18.58%。

当时监管层正在大力整顿违规杠杆资金通道,清查对象包括融资、场外配资、伞形信托等。市场泡沫破裂,由牛市转向熊市,融资保证金比例上调加速了市场调整。

第二次:2023年8月27日

融资保证金最低比例由100%降低至80%

本次下调后90个交易日,上证综指下跌达5.58%。

2022年—2023年,上证综指保持3000点为中枢、上下400点波动的区间震荡格局,由于市场缺乏系统性上涨的机会,资金主动加杠杆意愿较弱,该政策并未能扭转市场弱势。

第三次:2025年10月13日

华林证券等部分券商将融资保证金比例调整至100%

上证指数自2025年4月触底启动反弹,月线已经实现6连阳,A股消除系统性风险,迎来中长期资金持续入市,市场对告别熊市逐步达成共识。本次上调后90个交易日,上证综指上涨5.88%。

2

深层解读:宏观面决定大趋势

数据来源:Wind

股票市场是经济的晴雨表,指数趋势是对宏观经济的整体刻画。将过去十年三次融资保证金比例调整放到更宏观的视角去观察,信贷信用周期和上市公司盈利周期对股指运行方向的影响更大。

2015年,中国经济处于信用周期和盈利周期双下行,难以对股市高估值形成有力支撑,A股挤压估值泡沫,市场进入熊市。2023年,受地产等行业景气度下滑影响,社会信用融资增速回落,上市公司盈利增速较低,下调融资保证金比例并未扭转市场颓势。2025年,上市公司盈利触底回升,信用周期开始低位修复,对市场形成有力支撑,上调融资保证金比例也未阻止市场上涨。

具体到本次上调融资保证金比例的影响,关键在于2025年三季度以来的盈利、信用双见底组合能否持续,如果继续向好发展,A股获得基本面支撑,阶段性震荡消化融资政策后,仍有望回到慢牛趋势中。

从上市公司盈利周期看,2025年前三季度全部A股上市公司营收同比增长1%,增速由负转正,三季度归母净利润同比增长6%,增速较2024年同期提高5个百分点。截至2026年1月13日,已有超过140家上市公司预告2025年年报,其中超半数公司业绩预喜,北方稀土、剑桥科技等市场关注度高的公司将实现全年净利润50%以上的增长,业绩预喜公司集中在AI、新能源、创新药、有色金属等受益于产业政策推动和宏观经济企稳回升的行业。

A股上市公司作为优质资产在2025年第三、四季度体现出明显的景气回升,其财务表现与中国宏观面互相印证。2025年12月制造业PMI升至50.1%,比上月上升0.9个百分点,这一经济先导信号自2025年3月以来首次回到扩张区间。当年12月CPI环比上涨0.2%、同比上涨0.8%,同比涨幅创34个月新高;PPI环比上涨0.2%,实现连续3个月上涨。两大价格指标回升,表明下游需求好转,企业盈利能力得到修复。

信用周期方面,2026年中国人民银行工作会议提出,强化政策与市场关切的交集度和针对性,及时推出一揽子货币政策,综合运用降低存款准备金率、公开市场操作等多种货币政策工具,保持流动性充裕。

1月19日起,央行下调再贷款、再贴现利率0.25个百分点,通过结构性降息加大重大战略、重点领域和薄弱环节的支持力度。

在诸多利好因素支撑下,股指消化融资保证金比例上调事件冲击后,本周已经有所企稳。风险也许更多地集中在依靠杠杆资金推动炒作过火的个别板块、个股,而非市场整体大幅下行。