今天,A股主要指数集体收涨。截至收盘,上证指数、深证成指分别上涨0.08%、0.70%,创业板指数、科创50指数分别上涨0.54%、3.53%。

沪深京三市共成交26240亿元,较昨日缩量1804亿元。个股涨多跌少,涨跌幅的中位数为上涨0.33%。

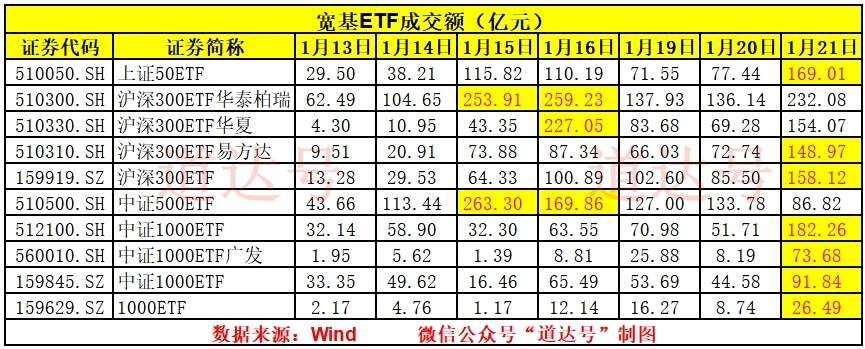

今天,神秘资金继续控节奏、控情绪,宽基指数ETF再现巨额成交。

不过,相比最近几天而言,神秘资金的策略发生了一些变化。

首先是神秘资金“上班时间”(即放量时间)出现变化。“上班”时间,越来越晚。

从1月14日开始,神秘资金在宽基指数ETF上的操作,其放量时间从最开始的10点左右,再到前两天的10点半左右,最后到了今天的11点左右。

值得一提的是,神秘资金在上证50相关ETF上的“上班”时间,今天更晚,发生在上午快收盘时。

其次,宽基指数ETF的成交额也发生了明显的变化。

如下图所示,从1月14日神秘资金控节奏、控情绪开始,上周四、周五的放量“主力部队”是上证50、沪深300、中证500相关ETF,今天放量增长最明显的是中证1000相关ETF。

这种按照“大、中、小”依次的策略,是不是很熟悉?在历次市场大幅调整时,神秘资金首先稳定的是大盘,然后是中盘股,最后是中小盘股。

只不过,如今按照“大、中、小”依次的策略,并非发生在市场恐慌时,而是发生在1月上半月投机情绪高涨后的控节奏、控情绪阶段。

从神秘资金的“上班时间”、不同类宽基指数ETF的放量情况来看,再结合历史稳定市场的经验,达哥感觉,当投机情绪彻底降温后,神秘资金可能不会再“上班”了。

上周四、周五,上证50、沪深300、中证500相关ETF明显放量,在本周的前两个交易日开始缩量。若按照此规律,中证1000相关ETF的明显缩量可能最早会出现在本周五。

另外,今天科创50指数大涨,带动了中小盘股方向大幅上涨,这可能是中证1000相关ETF成交额增幅最明显的原因之一。

在板块层面,1月上半月大热的商业航天、AI应用,其投机情绪基本被抑制住了。

综合上述现象,达哥认为,距离控节奏、控情绪告一段落的时间不会太远。

板块方面,半导体、IT设备、有色、工业机械、元器件领涨行业板块,玻璃基板、黄金概念、锂矿、CPO概念、先进封装领涨概念板块。

核心板块方面,电网设备、存储、有色、人形机器人、半导体设备、化工等板块,正处于上升趋势中。

在1月18日的文章中,达哥提到,投机情绪降温之后,市场风格或生变,机构趋势风格可能会获得资金的关注。

机构趋势风格的策略非常简单,在上升趋势中,依靠重要均线或小周期K线的支撑进行低吸做T,不断降低成本。

其他板块方面,CPU概念表现突出,灿芯股份、杰华特、海光信息、澜起科技、思瑞浦、利扬芯片、大港股份、华天科技、盈方微、中国长城、通富微电等个股涨停或涨幅超过10%。其中,海光信息股价创下历史新高。

行业层面,KeyBanc数据显示,由于超大规模云服务商“扫货”,英特尔与AMD在2026全年的服务器CPU产能已基本售罄。为了应对供需极端失衡并确保后续供应稳定,两家公司均计划将服务器CPU价格上调10%~15%。

CPU本轮涨价的主要原因有三个,一是AI热潮抬高了上游原材料的价格,延长了交货周期,提升了CPU的生产成本,影响了供应;二是AI推理和Agent发展拉动了高端多核CPU的需求;三是产能从消费级向服务器级转移。

除了CPU涨价之外,科技方向近期涨价的产品或零部件还有CCL、载板、钽电容等。

另外,从9月初以光模块、PCB为代表的AI硬件开启震荡以来,AI产业链部分分支也走出了不错的行情,如去年9月开始的存储板块行情、今年1月开始的封测行情和CPU行情。也就是说,AI产业链的行情一直未曾熄灭。

有机构表示,AI资本开支连续保持50%以上高增,带来的结果就是,半导体跟不上这么高的扩产节奏。所以,2026年要沿着半导体中容易被AI挤占的环节研究。

来看今天的消息面。

国新办今天举行的新闻发布会传来消息,6G研发已完成第一阶段技术试验,形成了超300项关键技术储备,近期已经启动第二阶段6G技术试验。

适度超前是中国建设信息基础设施的主要经验做法之一。从最近10多年的市场行情来看,每一代通信技术的发展,都对通信设备等板块起到了明显的催化作用。

最后,达哥作一个总结:今天神秘资金继续控节奏、控情绪,但策略发生了一些变化。机构趋势板块依然活跃,在投机情绪降温之下,机构趋势板块会是资金关注的焦点。

板块方面,关注电网设备、存储、有色、人形机器人、半导体设备、化工等趋势板块。

根据国家有关部门的最新规定,本手记不涉及任何操作建议,入市风险自担。