在投资美股的过程中,很多投资者会发现一个有趣的现象:像苹果、微软这样的科技巨头,虽然手握巨额现金,但它们回馈股东的方式往往不是发放高额的现金股息,而是大手笔地进行股票回购。反观我们的A股或港股市场,投资者似乎更钟情于真金白银的现金分红。究竟是什么原因让美股公司如此偏爱回购?这背后其实藏着四笔精明的经济账。

第一笔账税务的精打细算

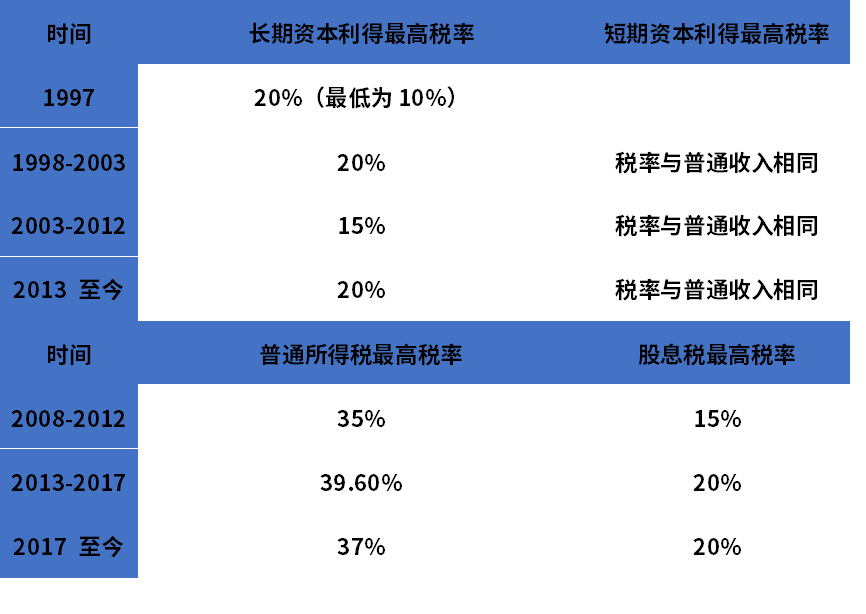

对于投资者而言,落袋为安的钱才是硬道理,但怎么落袋却大有讲究。在美国的税收体系下,回购往往比分红更具税务优势。如果公司选择发放现金红利,投资者在收到钱的当年就必须缴纳红利税,这是一笔逃不掉的即期成本。但如果是股票回购,情况就完全不同了。回购推高了股价,对于持股不动的投资者来说,账户里的浮盈暂时不需要交税,只有等到将来卖出股票变现时,才需要缴纳资本利得税。更重要的是,资本利得税的税基是你的收益部分,而不是卖出的全额资金,且长期持有的税率通常较低。简单来说,回购把交税的时间推后了,通过复利效应变相增加了投资者的实际收益。

图:美股资本利得税与所得税税率

数据来源:美国国会, IRS, thrivent, Wind, 截止至2025/12/01

第二笔账管理层的薪酬激励

美股上市公司的治理结构决定了管理层与股东利益的高度绑定。在美国,职业经理人的薪酬包往往与公司的股价表现和每股收益深度挂钩。据统计,24年标普500成分股公司的CEO薪酬中,超过七成来自于股权类激励。

这就给管理层带来了极大的回购动力。当公司动用现金回购并注销股票时,流通在市场上的总股数就会减少。即便公司的净利润总额保持不变,由于分母变小了,EPS也会自然上涨。每股收益好看了,股价往往随之上涨,管理层的期权奖励也就更加丰厚。这是一种让管理层和股东双赢的机制。

第三笔账资金运用的灵活性

在资本市场上,一旦公司开始按季或按年分红,市场就会形成预期,认为这是公司理应支付的利息。如果哪一年公司突然减少或停止分红,往往会被市场解读为经营困难,导致股价大跌。因此,高分红对公司的现金流稳定性要求极高,带来不小的经营压力。

相比之下,股票回购则灵活得多。公司可以在现金充裕时多买点,在需要资金扩张或应对危机时少买甚至不买。这种进退自如的特性,让回购成为了美股公司调节资本结构的缓冲垫,而不必背负沉重的长期包袱。

第四笔账价值低估的信号弹

回购往往还带有强烈的信号意义。当一家公司宣布大额回购计划时,实际上是在向市场传递一个清晰的信号:管理层认为自家的股票被低估了,现在的价格买入很划算。

这种真金白银的背书,比任何公关话术都更能提振市场信心。它不仅能直接增加市场上的买盘,支撑股价,还能引导投资者重新审视公司的内在价值,从而有助于股价的长期抬升。

亚洲市场的不同选择

虽然回购在美股大行其道,但在我们亚太市场,情况却有所不同。由于税收政策的差异(如A股持股一年以上免征红利税)以及投资者对现金回报的偏好,亚洲企业更倾向于用分红来回馈股东。特别是对于追求稳定现金流的投资者来说,能够定期收到钱的感觉依然是最踏实的。

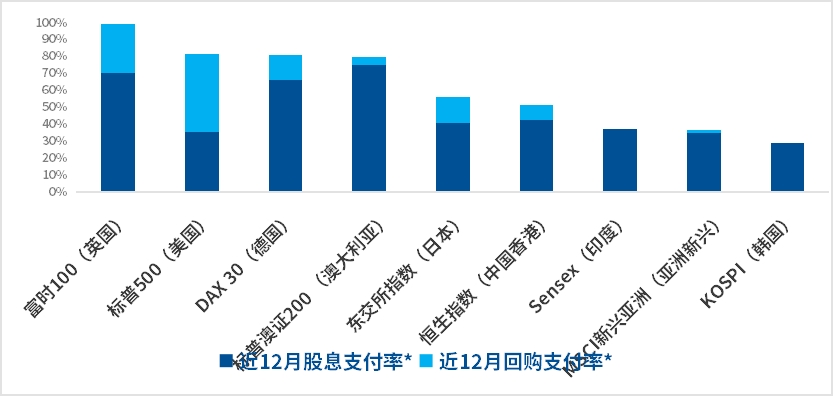

图:全球主流宽基指数股东回报拆解(分红+回购)

数据来源:Bloomberg,截止至2025/07/31

如果看重高股息带来的现金回报,目前港股的整体股息率在全球主要市场中名列前茅。恒生港股通高股息低波动指数这类资产,不仅能享受到比A股更高的股息率,还能通过低波动策略在震荡市中守住收益,是当前市场环境下的明智之选。