周二(1月20日)三大指数集体收跌,创业板指一度跌超2%,两市成交额2.78万亿,较上一个交易日放量694亿。截至收盘,沪指跌0.01%,深成指跌0.97%,创业板指1.79%。

板块方面,化工、贵金属、地产等逆势走强,AI应用端局部走高,算力硬件、商业航天等跌幅居前。

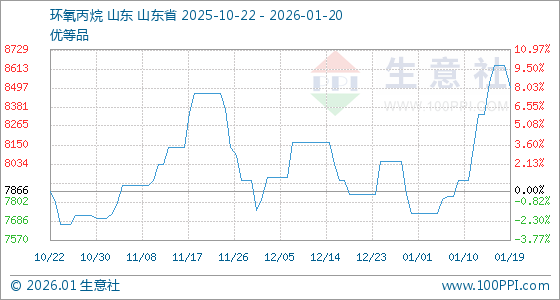

环氧丙烷逆势狂飙 领涨化工板块

近两个交易日市场量能从此前巅峰的近4万亿,降到了2.7万亿;同时周一(1月19日)的融资净买入数据也自开年以来首现负值(净流出85亿),市场过热情绪得以缓解,资金也重新定向“业绩线”。

而涨价无疑是逻辑最为过硬的业绩主线了。周二环氧丙烷概念走高,收盘逆势大涨超6%,美邦科技30CM涨停,中国化学、红墙股份、红宝丽等多股涨停。

生意社数据显示,1月20日,环氧丙烷基准价为8500.00元/吨,与本月初(7733.33元/吨)相比,上涨近10%。

而涨价原因也很简单,需求大增引发的。中银证券研报显示,一方面,财政部宣布自2026年4月1日起取消初级形状聚醚的出口退税政策,引发企业出口订单前置,另一方面,东方盛虹、联泓格润等企业聚醚产量增长,增加了对生产原料环氧丙烷的消耗。

而周二除了化工,建材、地产、交通运输、公用事业、银行等蹲守的“老登股”的股民都吃到了肉。

当然化工除了传统属性,还有周期属性,因此与其他还趴在底部挣扎的老登股还真不太一样。实际上蹲守在化工里面的股民吃肉的持续性一点也不比成长票差。

有意思的是,这波化工行情与AI应用端是同一时点启动的,化工指数自去年12月17日阶段性低点以来累计上涨超18%;而软件指数由于近几个交易日回调,12月17日以来的区间涨幅降至近16%。

化工还有什么可布局?

当然有市场人士表示,在当前市场缩量背景下,容错率变低,哪怕是涨价题材也最好是低吸潜伏或者回调布局,追高万万不可取。

综合近期机构观点,化工还有这些方向有机会。天风证券1月19日研报给出三条主线:

供需逆转:2025 年政策、资本开支拐点已现;“反内卷”的提出提供了对后续行业盈利改善、长期走向更健康发展的预期。煤化工(重点推荐:华鲁恒升、华谊集团;相关标的:鲁西化工、湖北宜化);有机硅(重点推荐:新安股份;相关标的:合盛硅业、东岳硅材、鲁西化工);氨纶(相关标的:华峰化学、新乡化纤);农药(重点推荐:扬农化工、润丰股份;相关标的:利尔化学、湖南海利、泰禾股份);代糖(推荐:金禾实业)。

产业重构:化工行业迎来战略窗口期:海外高成本边际产能退出,全球化工秩序重构。MDI(重点推荐:万华化学);钛白粉(相关标的:龙佰集团);轮胎(相关标的:赛轮轮胎、中策橡胶、森麒麟);OLED 材料(重点推荐:莱特光电、奥来德、瑞联新材、万润股份);吸附树脂(重点推荐:蓝晓科技);催化材料(重点推荐:凯立新材;相关标的:中触媒);电子大宗气(相关标的:华特气体、金宏气体、广钢气体)。

价值重估:供需格局重构与产业属性升级共同促使传统化工企业价值重估、资源价值重估、产品属性重估。磷化工(相关标的:新洋丰、云图控股、川恒股份、川发龙蟒、云天化、芭田股份);草酸(重点推荐:华鲁恒升);PVDF(相关标的:华谊集团、昊华科技、东岳集团);制冷剂(重点推荐:巨化股份;相关标的:三美股份、东岳集团、昊华科技);钾肥(相关标的:亚钾国际、东方铁塔)。

广发证券则聚焦与AI有关的化工材料。该机构1月15日研报显示, AI 材料产业发展提速,材料升级方兴未艾。(1)铬化工:两机需求爆发,强供给约束下,铬盐景气持续。(2)液冷:高算力密度催生液冷刚需,3M 计划25 年底退出PFAS 市场,冷却液需求可期。(3)PCB:高频高速化趋势确定,CCL 电子材料升级明确。(4)储能:数据中心配储拉动海外储能需求,动储需求超预期拉动锂电产业链拐点已至。

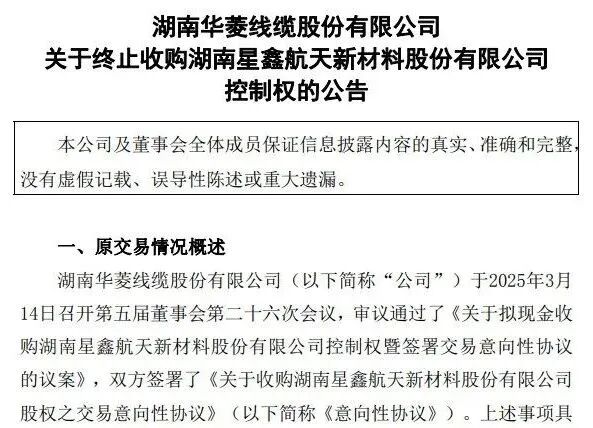

终止跨界商业航天 华菱线缆跌停

“商业航天”大牛股华菱线缆周二跌停,该股从去年11月27日至今年1月12日,累计涨幅高达178%。主要原因是2025年3月,华菱线缆公告称,拟收购星鑫航天控制权,因此沾上了商业航天的风口。

不过1月19日晚,华菱线缆公告称,因交易双方在部分具体协议条款上未能达成一致,华菱线缆与星鑫航天于近日签署终止协议,一致同意终止《关于收购湖南星鑫航天新材料股份有限公司股权之交易意向性协议》。

公告表示,截至该公告披露日,上述意向性收购事项尚未签署正式交易协议。此次终止收购是双方协商一致的结果,无需提交董事会审议。本次终止收购事项不会对公司的生产经营和财务状况产生不利影响,亦不存在损害公司和全体股东利益特别是中小股东利益的情形。

值得注意的是,这并非今年第一家宣布终止跨界商业航天的上市公司。1月9日晚,主营业务为环保的东珠生态公告,鉴于市场环境变化等因素,公司原拟筹划收购凯睿星通控制权的交易未能达成初步一致,交易各方正在协商本次交易终止事宜。